Dluhopisová černá labuť aneb jeden z nejhorších dnů pro státní dluhopisy

Martin Mašát | 13. 3. 2025 | Vstoupit do diskuze

Nikdo to nečekal, nikdo to nepředpokládal, a přece se stalo ... V době, kdy ekonomika stagnuje, centrální banky včetně České národní banky svižně snižují základní sazby a inflace je nadohled dvouprocentního cíle, vyskočily prudce výnosy dluhopisů. To znamená, že se propadly ceny dluhopisů ze dne na den o několik procent. Co investory tak vystrašilo?

Věřte nevěřte, ale spouštěčem černé labutě (nepředvídatelné události, která má negativní vliv na ekonomiku) se stala nedávná, ale už nyní legendární schůzka prezidenta USA Donalda Trumpa s ukrajinským prezidentem Zelenským. Ti dva si, mírně řečeno, příliš nepadli do oka.

Výsledkem bylo, že Trump následně naznačil, že NATO a obrana Evropy již nejsou jeho prioritou, a Evropa se má starat o své věci sama. Tento postoj připomíná situaci před 2. světovou válkou, kdy Amerika také nechtěla zasahovat do dění v Evropě.

Evropa bude na vše sama a začne vršit dluhy

Následně evropské státy začaly hromadně oznamovat, že musí zvýšit výdaje na zbrojení. Navýšení výdajů na obranu na 3 procenta HDP (z aktuálních 2 procent, které nikdo moc nedodržuje) znamená nutnost získat obrovské zdroje, což lze provést pouze pomocí zvýšení deficitů.

Všichni jsme slyšeli vyjádření německých vrcholných politiků, kteří chtějí posunout hranici zadlužení z 60 procent HDP na 80 procent. Vyšší výdaje na obranu potvrdil i český premiér Petr Fiala.

Tento odklon od střídmosti a rozpočtové zodpovědnosti k zadlužování povede k výraznému zvýšení objemu státního dluhu, což lze provést pouze pomocí emisí nových dluhopisů (tedy pokud ignorujeme možnost, že si stát řekne o peníze centrální bance). Celý tento posun ve vnímání zvyšování výdajů pomocí nových dluhů znamená prolomení Maastrichtských fiskálních pravidel, která najednou zničehonic ztratily na významu.

Bezprecedentní propad cen dluhopisů

Razantní nárůst zadlužení v Evropě znamená, že budou na finanční trhy vrženy stovky miliard nových dluhopisů a vyšší nabídka znamená logicky nižší cenu. Investoři si samozřejmě nechají více zaplatit za to, aby absorbovali nové balíky státních dluhů. A ceny dluhopisů na tuto úvahu hned reagovaly.

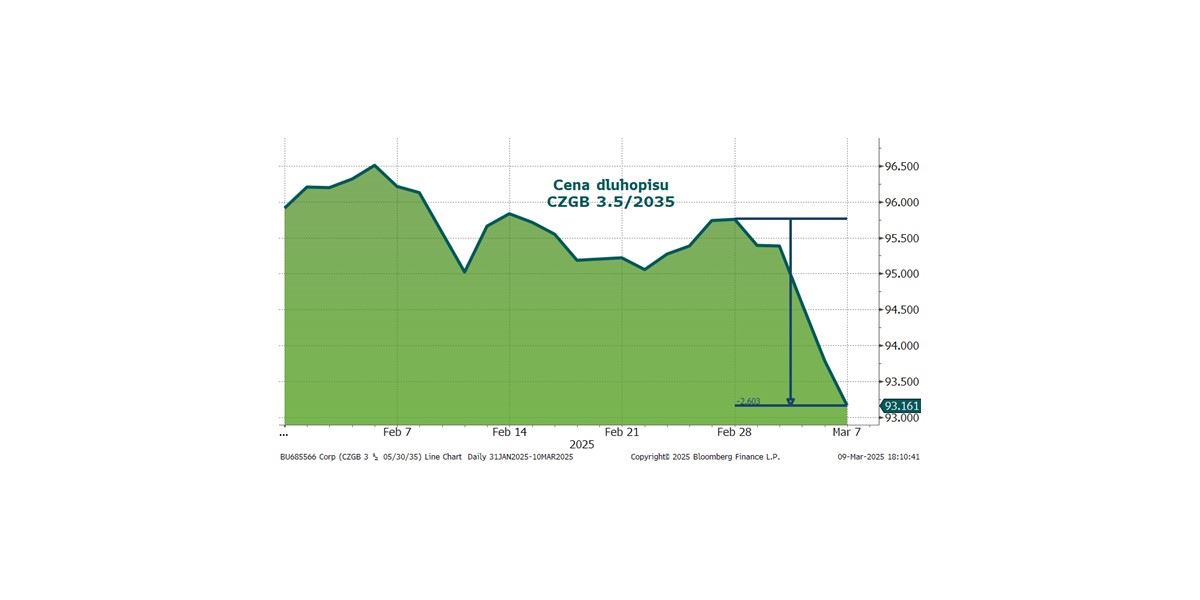

Během prvního březnového týdne ztratily státní dluhopisy v celé Evropě několik procent, což mělo výrazný negativní dopad především na dluhopisové fondy. Například cena 10letého českého státního dluhopisu spadla za poslední týden o 2,6 procenta (viz graf níže).

Korekce cen státních dluhopisů dopadla i na ocenění dluhopisových fondů, které reportovaly na začátku března výrazné záporné zhodnocení. Například hodnota fondu Partners Bond Opportunity, díky přecenění svých dluhopisů, klesla v prvním březnovém týdnu o 1,8 procenta.

Útěchou pro konzervativní investory může být vyšší celkový výnos do splatnosti portfolia dluhopisů ve fondu, který se nově blíží 5 procentům p.a., což je výnos, který by měl fond ceteris paribus dlouhodobě přinášet. Jednoduše řečeno, fond by měl díky nižší aktuální ceně (vyššímu výnosu) dluhopisů růst do budoucna rychleji.

Nová doba, nové možnosti

Současná radikální změna paradigmatu v ekonomice i v politice přišla bez varování, a hlavně prolomení Maastrichtských fiskálních kritérií radikálně změnilo vnímání trhů investory. Bohužel, negativně to odnesly konzervativní dluhopisy. Nicméně, jejich aktuální výnos je mnohem atraktivnější, navíc je na dvojnásobku inflace, a vysoko nad základními sazbami centrálních bank.

Už z principu fungování dluhopisů by se měla aktuální volatilita rychle vyrovnat a dluhopisy by svými rychlejšími budoucími výnosy měly své ztráty vykompenzovat. Příležitosti lze hledat i u dalších konzervativních dluhopisů jako jsou firemní dluhopisy s investičním ratingem, které také korigovaly své ceny a nyní také nesou vyšší výnos.

Samozřejmě celá situace působí i na další sektory finančního světa, nejen na dluhopisy. Co se asi stane se sazbami hypoték, když dlouhodobé výnosy rostou? Neovlivní vyšší sazby úrokové náklady firem, resp. jejich ziskovost? Nevytlačí státní dluhopisy díky vyšším výnosům z portfolií korporátní dluhopisy? Nebudou vyšší útraty státu tlačit na inflaci? Prostě nová doba = nové výzvy.

Ilustrační foto: Shutterstock

Komentáře

Celkem 0 komentářů v diskuzi