Z kuchyně Partners Bond Opportunity

Martin Mašát | 17. 1. 2025 | Vstoupit do diskuze

Pevně úročená aktiva mají to kouzlo, že předem víme, jaké nám přinesou zhodnocení. Platí to bez rozdílu pro termínované vklady stejně jako pro dluhopisy. Jak je tedy možné, že dluhopisové fondy nevydělají občas tolik, kolik nesou samotné dluhopisy? Jindy zase naopak přinesou více. Co to znamená pro odhad výkonnosti dluhopisových fondů? Funguje na podobném principu Partners Bond Opportunity?

Přestaňme se bát procent, pohybů cen dluhopisů a bezrizikových výnosů a pojďme na to. V následujících odstavcích je popsán princip pohybu cen dluhopisů v závislosti na pohybu jejich výnosů, a proto znalým ekonomům a EFPAkům doporučuji přeskočit až na historický vývoj a očekávání. 😊

Kouzlo: při růstu výnosů padají ceny dluhopisů a obráceně

U pevně úročených finančních instrumentů očekáváme, že nám přinesou jistý výnos. Nemluvím o kupónu, ale o běžném výnosu, který kombinuje kupón plus cenu. Dluhopis může mít nulový kupón, ale nést klidně 5 procent. U ročního dluhopisu by to znamenalo, že jeho cena je 95 procent. Za rok při splatnosti dostaneme 100 procent a výnos je právě oněch 5 procent.

U kupónových dluhopisů to funguje stejně, jen v průběhu doby narůstá hodnota kupónu a o tu se musí upravit cena. Roční dluhopis s kupónem 5 procent koupíme za 100 a na konci dostaneme svoji investici 100 plus kupón 5 a máme přesně výnos 5 procent. Stále nuda, nuda, šeď, šeď.

Co ale v případě, že inflace klesla, ČNB snížila základní sazbu na 4 procenta? Ministerstvo financí nemůže vydávat každou chvíli nový dluhopis s novým kupónem (podobně jako si ukládáte stále nová depozita), ale využívají již vydané. Aby dluhopis s 5procentním kupónem nesl 4 procenta, tak se musí změnit jeho cena. Cena nyní musí být 101 a tedy vzroste o 1 procento ze 100. Při splatnosti opět dostaneme 100 plus 5. Výsledný výnos je 4 procenta, protože počáteční investice byla 101. Při poklesu výnosu roste cena.

Podobně to funguje u výše zmíněného zerobondu (dluhopis s nulovým kupónem). Při tržním výnosu 4 procenta bude cena jednoročního dluhopisu 96 procent. Celý princip funguje o opačně, kdy při růstu výnosů klesají ceny.

Jako třešničku na dortu máme víceleté dluhopisy, kdy se změna ceny v závislosti na změně výnosů násobí počtem let, což je logické, protože potřebujete kompenzovat ten výnos i pro další období. Například u dvouletého dluhopisů při růstu výnosu o procento spadne cena o 2 procenta. Uff, nic těžšího už nebude.

Nudná teorie: výnos je daný okamžikem nákupu

Výnos vkladu i dluhopisu je přesně dán. Pro jednoduchost budeme uvažovat roční dluhopis s nulovým kupónem, kde je výnos dán rozdílem aktuální ceny a stovkou při splatnosti. Nechť je aktuální cena 96 a výnos tedy 4 procenta p.a. (per annum).

Ať se děje v mezidobí před splatností, co se děje – ať lítá inflace, ať centrální banka zvedne sazby na 20 procent - výnos investice za období od nákupu bude při splatnosti stále 4 procenta. Dluhopisový fond však musí dle účetních zákonů dluhopisy denně přeceňovat podle aktuálních výnosů (pozor, přeceňujeme dokonce i vklady). Pokud by příští den vyletěla inflace, respektive výnosy ročních dluhopisů na 7 procent, tak by cena spadla o 4 procenta dolů na 93.

Investor sice vidí propad své hodnoty, ale v jeho ročním investičním horizontu se nic nemění. Koupil si výnos 4 procenta a ten dostane. Dluhopisu sice klesla přeceněním hodnota, ale o to rychleji poroste. Poroste tempem 7 procent p.a., aby stejně doběhl na svých 100. Samozřejmě, investice v tento okamžik je pro nového investora lepší, ale to už je časování trhu a nikdo přesně neví, kam se výnosy pohnou.

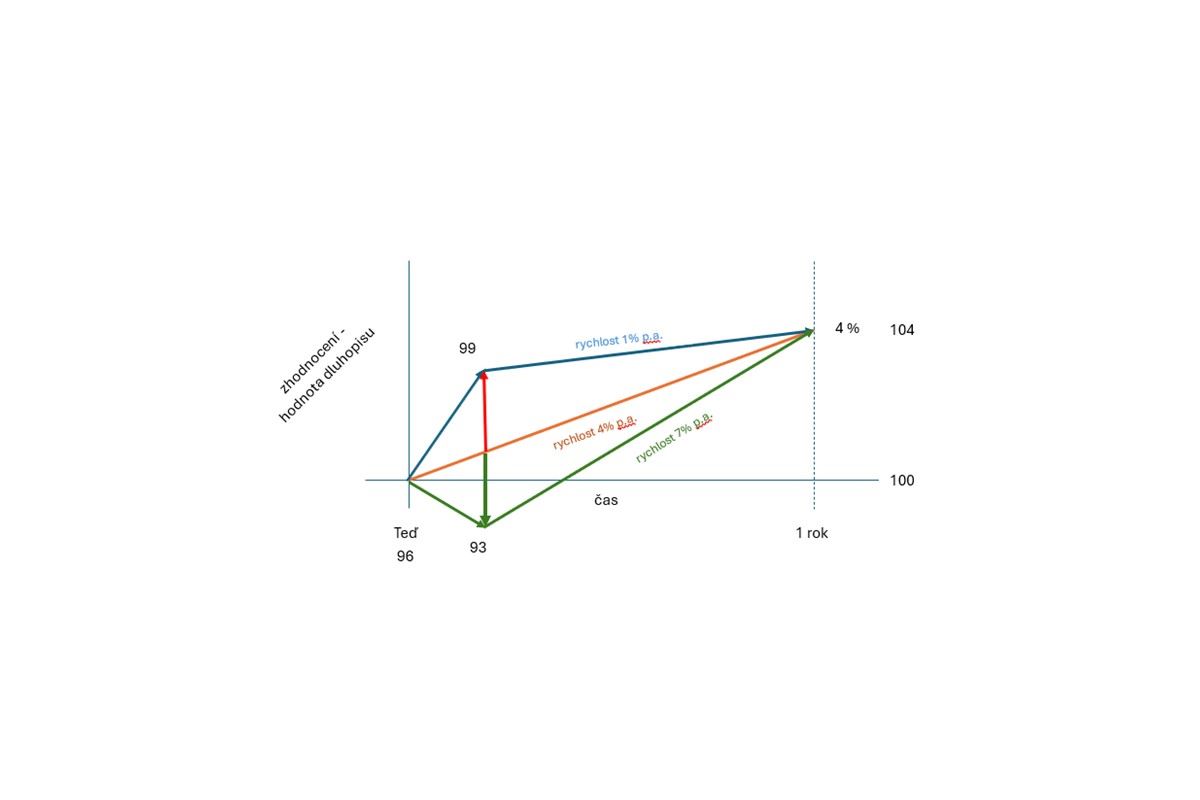

Oranžová šipka ukazuje vývoj hodnoty dluhopisu, pokud se nic na trzích neděje, resp. výnosy se nehýbají. Dluhopisu pěkně nudně narůstá zhodnocení (buď kupón nebo roste pomalu jeho cena - viz zerobond). Pokud však klesne výnos na trhu na 1 procento (modrý průběh), tak okamžitě vyletí cena dluhopisu z 96 na 99, protože tento dluhopis musí v horizontu 1 roku nést přesně 1 procento. Při růstu výnosů na 7 procent by cena klesla na 93 (zelený průběh), ale ve výsledku by jeho cena rostla vyšší rychlostí 7 procent p.a. k hodnotě 100.

Vždy je výnos dán okamžikem nákupu a průběh ceny v mezidobí je jen otázka tržního přecenění. Proto se dluhopisy kupují na daný investiční horizont, kdy lze výnos přesně určit. U akcií si hrajete s holubem na střeše, u dluhopisů však máte vrabce/procenta rovnou v hrsti. Ve výsledku je jedno, kterou cestou se fond k cíli vydá, jestli horní úvratí či spodní.

Dluhopisový podílový fond

Dluhopisový podílový fond investuje právě do dluhopisů a vkladů a tyto instrumenty musí denně přeceňovat podle aktuálních výnosů na trhu. Proto se jeho cena hýbe a nejede po přímce. Nakonec je však růst zaručen (tedy pokud nějaké dluhopisy nezkrachují) výnosem v době nákupu. Dluhopisový fond je vlastně jen souhrn nakoupených dluhopisů, a tedy se na něho můžete dívat jako na jeden dluhopis s daným výnosem a splatností. A právě tyto údaje by o sobě měl zveřejňovat každý dluhopisový fond.

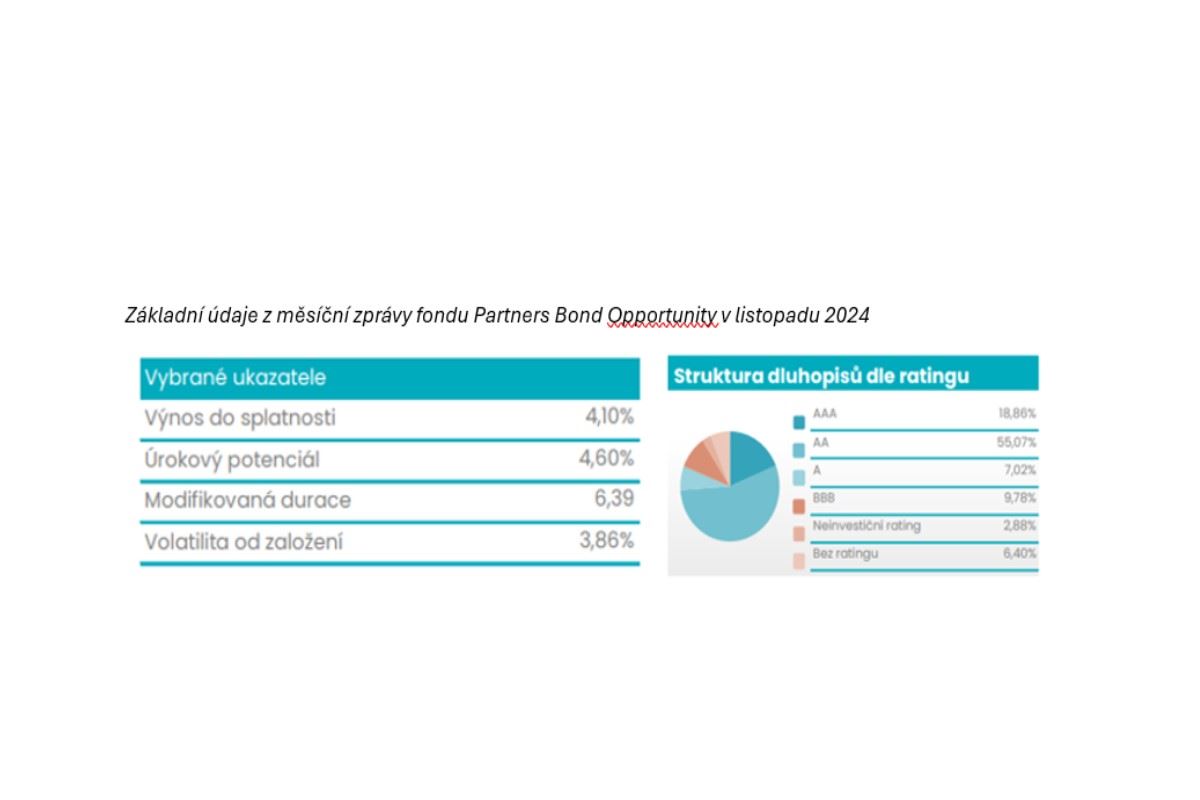

Nejdůležitější údaje jsou výnos do splatnosti a durace. Výnos do splatnosti udává, jaký je průměrný výnos všech dluhopisů, a tedy jakou běžnou rychlostí by fond ceteris paribus měl růst. Zde jsou údaje z konce listopadu, kdy měl fond Partners Bond Opportunity našlápnuto růst rychlostí 4,60 procenta ročně.

Další neméně důležitý údaj je durace neboli průměrná splatnost. Ta udává něco jako průměrnou splatnost všech pevně úročených investic ve fondu, a tedy dobu pro jakou je ten výnos do splatnosti dohodnut. Tyto údaje se v průběhu času mění. Už jen běh času zmenšuje duraci. Výnosy na trhu se pohybují, a tedy se hýbou i ceny dluhopisů a výnos do splatnosti.

Příklad: inflace vyskočí o procento a výnosy dluhopisů také vzrostou o procento za měsíc. Co se stane se zhodnocením fondu? Samozřejmě, že s růstem výnosů klesnou ceny dluhopisů, a to o duraci krát změna výnosů. V tomto případě by ceny spadly o 6,4 procenta. Nicméně, samy dluhopisy nesou svůj běžný výnos, a tedy za měsíc by naakruovaly 0,4 procenta (4,60 / 12). Výsledná výkonnost fondu by byla za tento měsíc -6 procent.

Vypadá to sice hrůzostrašně, ale klienti o nic nepřišli. Jen fond poroste vyšší rychlostí a tedy ne 4,60 procenta, ale tempem 5,6 procenta ročně a dostane se do stejného konečného bodu. Noví klienti by nyní vstoupili za mnohem lepších podmínek. Funguje to i obráceně, v případě poklesu výnosů by fond díky růstu cen vyskočil o to více a následně rostl pomaleji. Proto se portfolio manažeři snaží odhadnout dobu, kdy výnosy začnou klesat a zvyšují podíl dluhopisů neboli duraci. V době, kdy rostou výnosy se dluhopisů zbavují a preferují hotovost a krátkodobé vklady. Jednoduše čekají na levnější dluhopisy s vyšším výnosem.

Stále platí, že mluvím o konzervativních investicích. Ve fondu Partners Bond Opportunity opravdu nenajdete žádné prašivé dluhopisy, což je vidět i na ratingové struktuře (viz výše), kde má skoro 75 procent dluhopisů fondu rating na úrovní České republiky a lepší (AA a AAA).

Historický pohled

Výkyvy výnosů jednotlivých dluhopisů tedy mohou za kolísání hodnoty dluhopisových fondů. Pokud by se nehýbaly, hodnota fondu by rostla jako po přímce rychlostí výnosu do splatnosti.

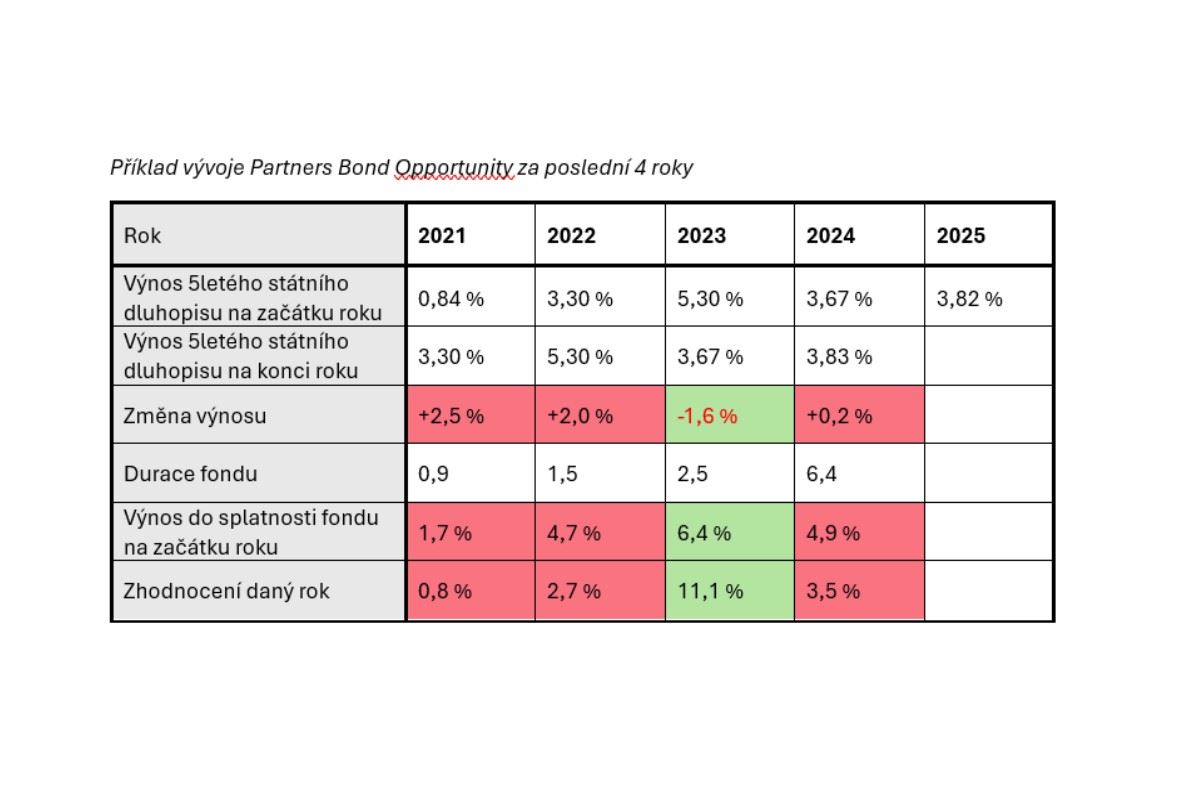

Základem zhodnocení dluhopisového fondu je v každý okamžik jeho výnos do splatnosti – tím fond neustále roste. Konkrétní výsledek za daný rok je výsledkem posunu výnosů, které tento běžný výnos upraví buď směrem nahoru či dolů. V roky, kdy výnosy rostly se výkonnost zhorší (ale výnos do budoucna roste), a v roky, kdy výnos klesá, tak je výkonnost nadprůměrná.

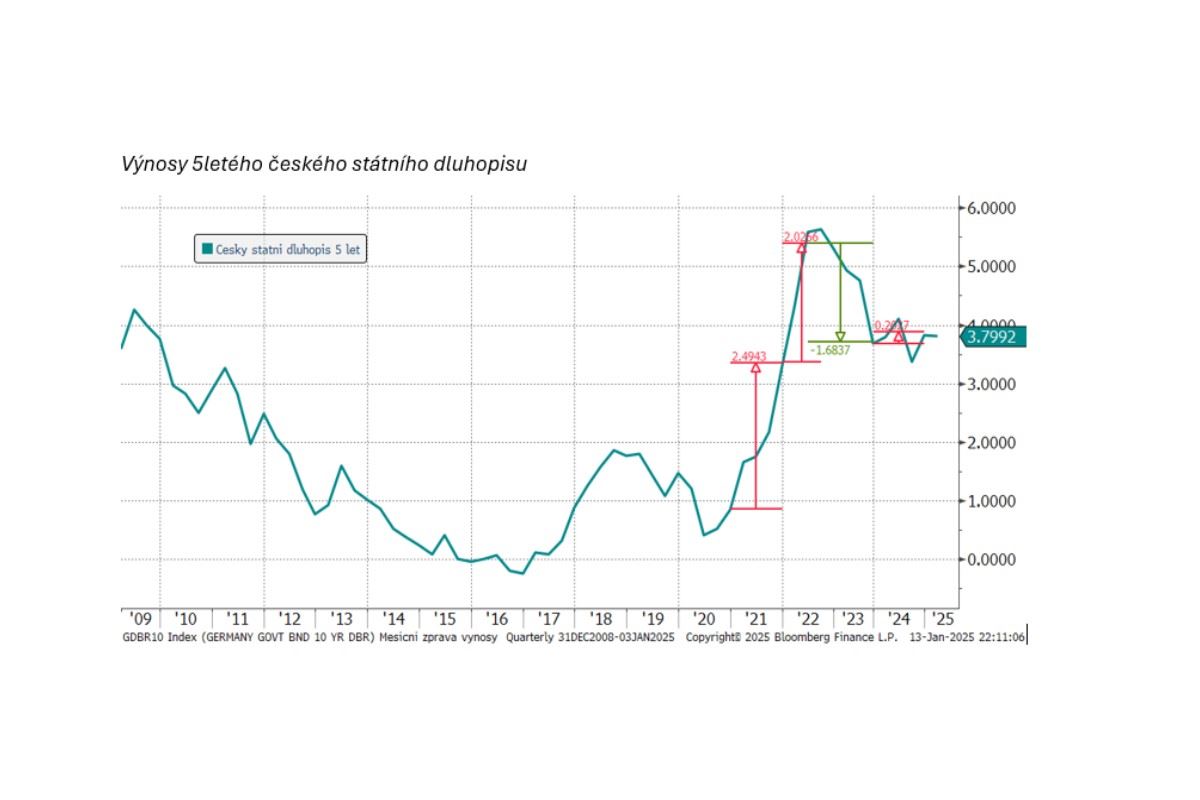

V současnosti jsou výnosy, kromě extrémního roku 2023, stále blízko 15letým maximům a přitom inflace je jen na 3 procentech a má klesat.

V letech, kdy rostly výnosy, zároveň zlevňovaly dluhopisy, a výsledné zhodnocení bylo nižší než výnos do splatnosti. V roce 2023 jsme začali s výnosem do splatnosti přesahujícím 6,4 procenta, a když se k tomu přidal solidní pokles výnosů, a tedy růst cen dluhopisů skončilo zhodnocení fondu nad 11 procenty.

V letech, kdy výnosy prudce rostly, měl fond málo dluhopisů (krátkou duraci) a čekal právě na vyšší výnosy. Tím se podařilo zamezit větším ztrátám.

Očekávání pro rok 2025

Rok 2025 začal v okamžiku, kdy česká inflace dosáhla opět na 3 procenta, kam se vydala poté, co v průběhu roku spadla na 2 procenta. Česká národní banka očekává, že inflace se opět otočí směrem dolů a že bude moci opět snižovat svojí základní sazbu. Trend snižování základní sazby se totiž kvůli zmíněnému nárůstu inflace v prosinci zastavil. To je dobře! Centrální banka tím dala najevo, že to s bojem proti inflaci myslí vážně, a že raději teď nechá sazby výše, aby budoucí inflaci utlumila.

3procentní meziroční inflace je nakonec níže, než ČNB očekávala, a tudíž se asi opět rozeběhne postupné uvolňování měnové politiky. To by mělo postupně srazit i dlouhodobé výnosy, a to by samozřejmě pomohlo cenám dluhopisů. V Partners investiční společnosti v takový pokles výnosů také věříme. A protože růst ceny dluhopisů závisí na velikosti poklesu výnosu a na duraci, resp. průměrné splatnosti, tak v současnosti udržujeme vysokou duraci fondu. Je to však náš názor a další investiční společnosti mohou mít jiný. To znamená, že máme ve fondu nyní velký počet dlouhodobých dluhopisů, abychom si zajistili jejich současné vysoké výnosy.

Výnos do splatnosti fondu je tedy kolem 5 procent a to znamená, že by fond měl po dobu 6 let vydělávat kolem 5 procent. Pokud se potvrdí naše očekávání a dlouhodobé výnosy půjdou směrem dolů, bude výsledek fondu v roce 2025 lepší než toto číslo a mohl by se pohybovat nad úrovní 6 procent. Dluhopisové fondy budou tedy bez problémů porážet inflaci, stejně jako se to podařilo v roce 2024.

+ 6 %

Úvodní foto: Shutterstock

Komentáře

Celkem 0 komentářů v diskuzi