KOMENTÁŘ: Americké prezidentské volby, návod na přežití

Martin Tománek | 29. 10. 2024 | Vstoupit do diskuze

Globální akcie zažívají nádherný býčí trh. Americké akcie letos v prvních třech kvartálech vzrostly o 22 procent, evropské o 12 procent. A k životu se probudily i dlouho zaostávající akcie emerging markets, které přidaly 18 procent. Investoři jsou čím dál pevněji přesvědčení, že globální ekonomika zaznamenává takzvané měkké přistání (soft landing) . K tomuto optimismu přitom mají dobré důvody.

Inflace pod kontrolou

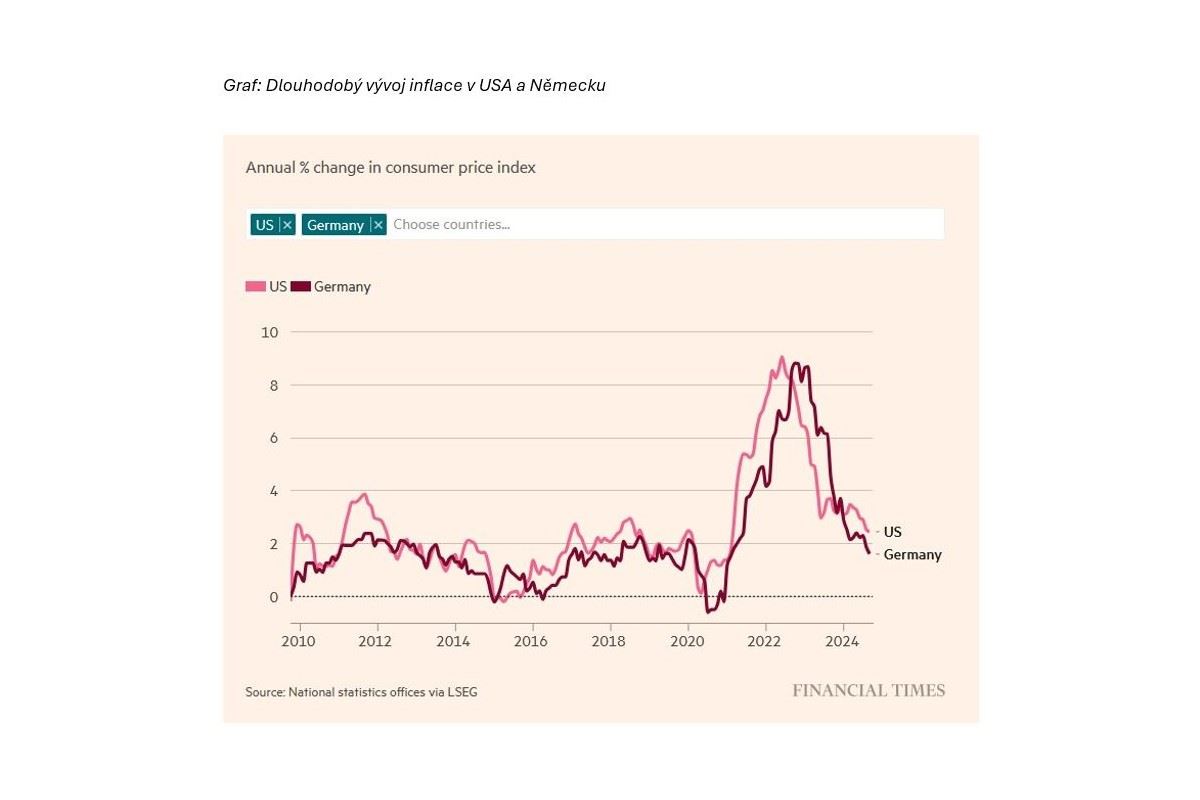

Míra inflace pokračuje v sestupném trendu. Ve Spojených státech klesla v září na meziroční 2,4 %, čímž se přiblížila dvouprocentnímu inflačnímu cíli FEDu. Jádrová inflace, která nezahrnuje volatilní ceny energií a potravin, ještě zůstává zvýšená. V září dosahovala 3,3 %. Celkově vzato se ale na inflační frontě dosáhlo velkého pokroku.

Podobná situace je v Evropě. Míra inflace v rámci celé Evropské unie podle Eurostatu klesla na 2,1 %. V některých zemích se už přitom dostala celkem výrazně pod inflační cíl Evropské centrální banky. Například ve Francii sestoupila v září na pouhých 1,1 procenta.

Optimistická velká šestka

A když už jsme u těch důvodů k optimismu, právě v těchto dnech probíhá výsledková sezóna. Americké a evropské firmy zveřejňují výsledky hospodaření za třetí čtvrtletí 2024.

Důležitý vzkaz globálním investorům poslaly banky na Wall Street, konkrétně velká šestka. Tedy JPMorgan Chase[1], Bank of America, Citigroup, Wells Fargo, Goldman Sachs a Morgan Stanley. Jejich výsledky byly víc než solidní.

JPMorgan vykázala silné výsledky ve všech čtyřech segmentech. Z jejích čísel je patrné i určité oživení úvěrového trhu s tím, jak začínají klesat úrokové sazby. Americké dvojce, Bank of America, pomohla divize investičního bankovnictví a vyšší příjmy z obchodování s akciemi a dluhopisy. Zisk Goldman Sachs vzrostl meziročně o 45 %.

To všechno jsou signály robustní ekonomiky. Čísla z bankovního sektoru také ukázala, že američtí spotřebitelé stále…no…spotřebovávají. Přirozeně to neplatí pro všechny. Zatímco domácnosti s vyššími příjmy táhnou růst, domácnosti se středními příjmy jsou ve svých výdajích „více selektivní“. A domácnosti s nižšími příjmy jsou pod finančním tlakem. Právě na ně dopadla vysoká inflace nejvíce.

Celkově vzato je americká ekonomika v dobré kondici. Americký trh práce je solidní, míra nezaměstnanosti zůstává nízká a růst mezd převyšuje inflaci.

Každopádně v tomto kontextu silné ekonomiky se nám za oceánem odehrává politické drama. Drama v podobě vrcholící kampaně před prezidentskými volbami. Otázka, kterou si investoři kladou, zní: Měl(a) bych držet palce Harrisové, nebo Trumpovi?

Zaměříme se na ekonomický dopad, který samozřejmě souvisí i s finančními trhy. Co může investor očekávat?

Dva kapitáni, jedna loď

Je zřejmé, že vítězství Kamaly Harrisové by v mnoha ohledech přineslo kontinuitu. A to i v oblasti daní. Harrisová přejímá velkou část rozpočtu prezidenta Bidena na rok 2025, včetně vyšších daní pro korporace a osoby s vysokými příjmy.

Tato opatření by samozřejmě zvýšila příjmy federálního rozpočtu. Na druhé straně, jak uvádí výzkumný think-tank Tax Foundation, by „zvýšila nejvyšší sazby daně z příjmů právnických a fyzických osob na jedny z nejvyšších ve vyspělém světě, což by zpomalilo hospodářský růst a snížilo konkurenceschopnost.“

Velký důraz klade Kamala Harrisová na střední třídu. Hodlá například zvýšit dostupnost bydlení nebo snížit náklady na léky na předpis. To jsou zrovna věci, které Američany dlouhodobě trápí. Bohužel, Harrisová už neuvádí, jak chce tyto nákladné plány financovat, zejména v kontextu rychle rostoucího federálního dluhu.

Pojďme ke druhému kandidátovi, kterým je exprezident Donald Trump. To je hodně „jiné zvíře“. Připomenu, že hned v prvním roce svého funkčního období přišel s takzvaným Tax Cuts and Jobs Act (TCJA), v rámci nějž snížil korporátní daň na 21 procent. Z tohoto snížení profitovaly nejen samotné korporace, kterým zůstalo více peněz, například na investice. Ale rovněž akcionáři – firmy mohly díky nižším daním vyplácet investorům vyšší dividendy nebo provádět větší zpětné odkupy akcií.[2]

Jednoduše řečeno, Trump is good! Tedy pro nás investory, akcionáře firem. Na druhé straně, Trumpovy nižší (nejen) korporátní daně vedly k prohloubení deficitu federálního rozpočtu. A nezdá se, že by Donald tyto „vedlejší účinky“ hodlal nějak řešit. Aktuálně totiž mluví o ještě nižších daních!

Nakonec se dostáváme k otázce, která znervózňuje celou řadu investorů. Je to otázka trochu jiných…daní.

Nejkrásnější slovo

Trump si velmi oblíbil dovozní cla. Clo dokonce nazval „nejkrásnějším slovem v celém slovníku.“

Cla a hrozbu uvalení cel Trump využíval už během svého prvního prezidentského mandátu. Ve zpětném pohledu se to jeví, že se jednalo primárně o nástroj pro vyjednávání za účelem dosažení lepších podmínek dohody.

Jiná situace pravděpodobně nastane, pokud usedne Donald Trump v Bílém domě podruhé. V tom případě může světový obchod v nejbližší době projít zásadní změnou.

Problém je, že dopad Trumpova protekcionismu nemůžeme nijak odhadnout. Samotný exprezident totiž zmiňuje různá čísla, nejspíš i podle aktuální nálady. Konkrétně zmínil možnost zavedení plošného cla ve výši 10 procent. Při jiné příležitosti navrhl cla v rozmezí 10 až 20 procent. V případě Číny mluvil o 60 procentech. A občas potom pustí do davu nějaké “nádherné” číslo, třeba 200 procent.

Výsledkem je, že víme, že vůbec nic nevíme. Velkou neznámou také zůstává, jak by na cla reagovaly země, kterých by se týkaly. Byla by jejich odpověď jen omezená? Nebo bychom se dostali do spirály protekcionismu?

Co má dělat investor

Čtenáři už musí být jasné, že ani jeden z kandidátů na (staro)nového prezidenta USA není ideální. Ani zdaleka. Administrativa Kamaly Harrisové by minimálně znamenala vyšší korporátní daně, což by mělo dopad na hospodaření firem.[3] A administrativa Donalda Trumpa by zase mohla potenciálně rozpoutat světovou obchodní válku.

Co má za takové situace dělat investor? No, správně – zůstat zainvestovaný!

Jednak jsem pevně přesvědčen, že investor by neměl nakupovat nebo prodávat na základě aktuální nálady Donalda Trumpa. Nebo na základě poplašných mediálních titulků, přičemž je naprosto jasné, že ani sám Donald neví, jaká cla a na koho vlastně hodlá uvalit. No dobře, zrovna Čína to má jisté…

Nakonec, pravdu má Larry Fink, CEO společnosti BlackRock. Ten nedávno řekl, že co se týče finančních trhů, „na výsledku amerických prezidentských voleb opravdu nezáleží“. Americká ekonomika se přizpůsobí a pojede dál. Bez ohledu na nějakou dočasnou volatilitu.

[1] Měkké přistání by si velmi přál i americký Boeing! Ten byl ještě nedávno synonymem pro prvotřídní inženýrství a patřil mezi nejvíce obdivované firmy světa. Bohužel, dnes je situace úplně jiná. Rozdělení firmy nebo dokonce bankrot už nejsou nemyslitelné.

Komentáře

Celkem 0 komentářů v diskuzi