Zhodnocení podílových fondů 2. čtvrtletí 2023: 2. díl

8. 8. 2023 | Vstoupit do diskuze

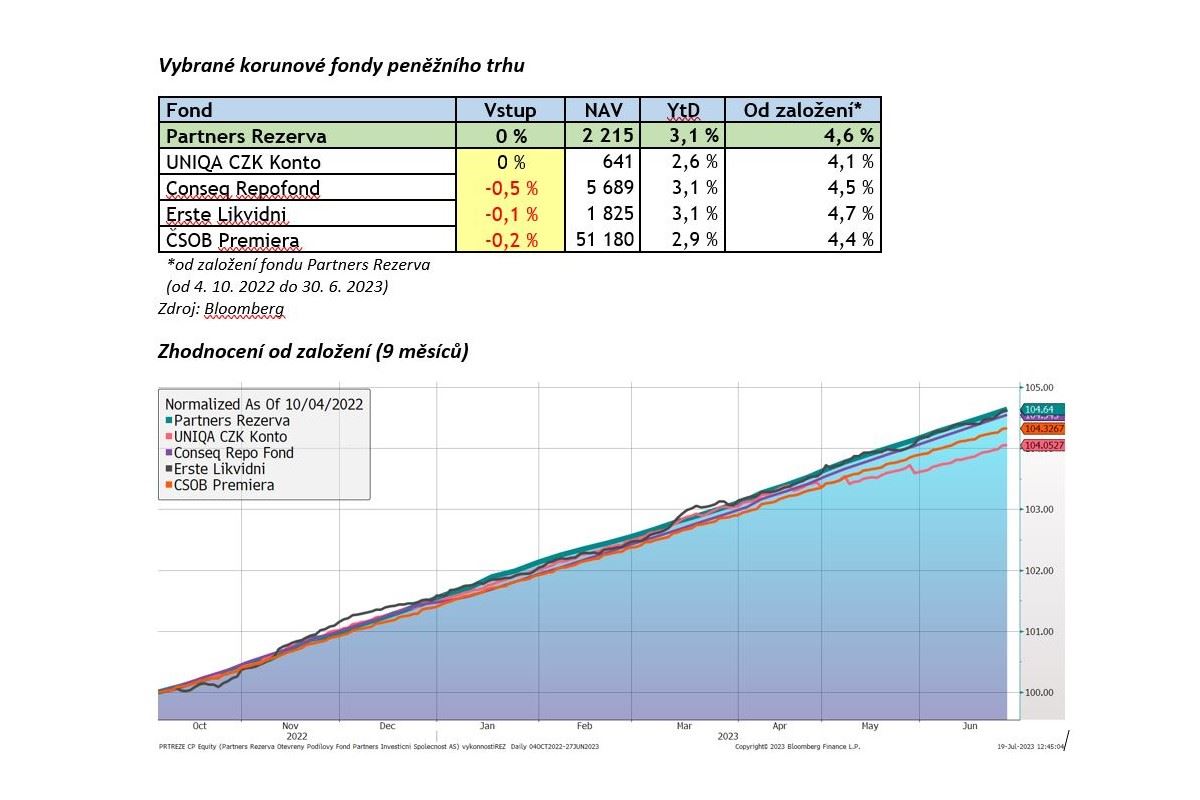

Po dekádě nulových či dokonce záporných úrokových sazeb přichází revival fondů peněžního trhu, jejichž výnos je navázán v drtivé většině na výši krátkodobých úrokových sazeb. Aktuální repo sazba ČNB ve výši 7 % p.a. tak doslova pokropila fondy peněžního trhu živou vodou a tyto fondy se v uplynulém roce staly doslova hitem pro velmi konzervativní klienty nebo klienty s krátkodobým investičním horizontem. Profitovat z atraktivních úrovní krátkodobých sazeb umožňuje klientům i náš fond Partners Rezerva.

Fond Partners Rezerva má za sebou 9 měsíců od svého založení a za tuto dobu zhodnotil klientům jejich prostředky již o více než 4,6 %. Od začátku roku je fond v plusu přes 3,1 %. Ke konci prvního pololetí 2023 přesáhl majetek fondu částku 2,2 mld. CZK, a i nadále svižně roste. Portfolio fondu je zainvestováno z drtivé většiny v bankovních vkladech s hrubým výnosem okolo 7 % p.a. odvíjejícím se právě od aktuální výše repo sazby ČNB. Kvalitní dluhopisová část portfolia tvoří lehce přes 10 % a značně zlepšuje výnosový profil portfolia při zachování jeho extrémně nízké rizikovosti. V druhém kvartálu 2023 jsme do portfolia zařadili dluhopis s variabilním kupónem společnosti Colt CZ s výnosem přes 9 % p.a. a navýšili pozici v českém státním dluhopisu s variabilním kupónem.

Při předpokladu stability úrokových sazeb ČNB je i nadále aktuální očekávaný čistý výnos fondu Partners Rezerva na ročním horizontu přes 6 % p.a.

Vynikající výkonnost fondu potvrzuje i srovnání s konkurencí, kde fond Partners Rezerva patří od založení mezi nejlepší.

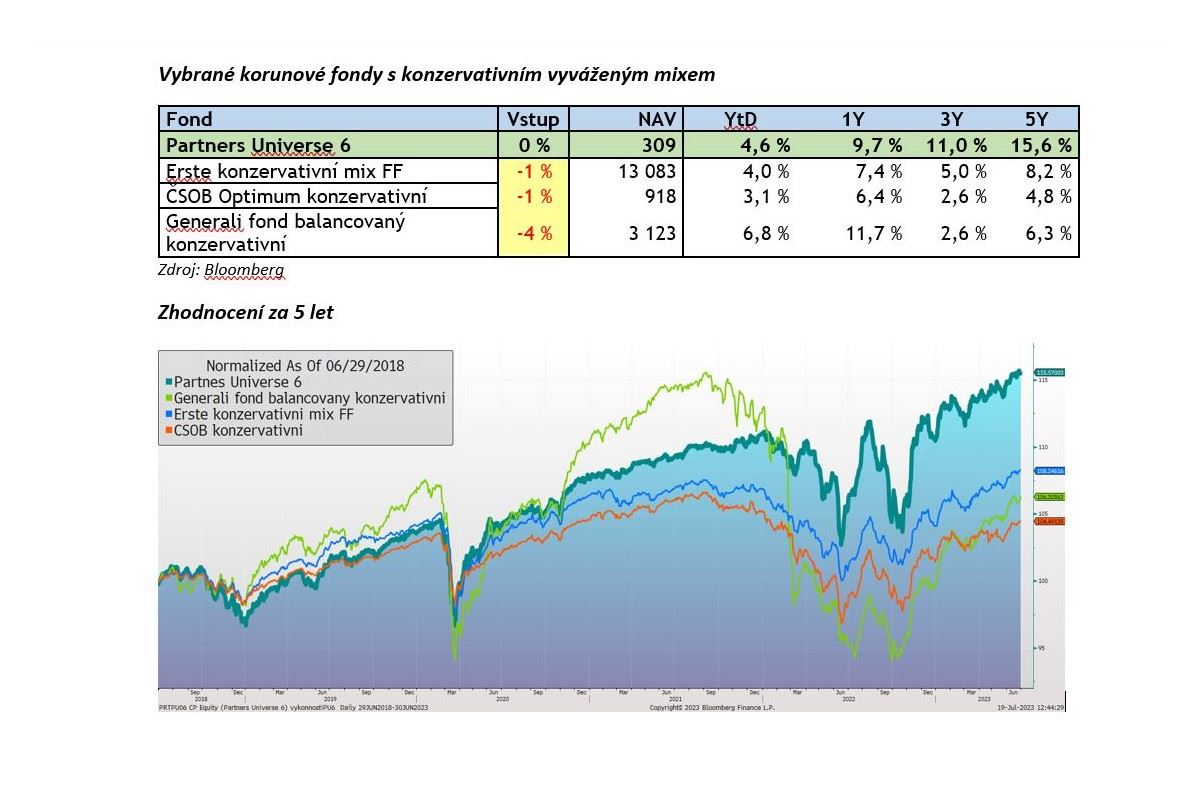

Konzervativní smíšené strategie vs. Partners Universe 6

I konzervativní klienti by měli mít malou část portfolia v akciích, aby se zlepšil výnosový a rizikový profil portfolia. Pro tyto případy tu máme fond Partners Universe 6, který ač spadá do kategorie konzervativních fondů, tak drží malou část portfolia v akciích.

Fond za první pololetí zhodnotil majetek podílníkům o 4,6 %. Pro porovnání index českých státních dluhopisů 1-5Y za stejné období připsal necelých 3,3 % a globální akciový index MSCI World vyjádřený v USD pak 14 %. Fond Partners Universe 6 tak ztrácel svým defenzivním nastavením v akciové části portfolia, naopak v dluhopisové části portfolia se fondu dařilo velice slušně.

Koncem dubna jsme nejprve realizovali zisky na amerických a evropských akciích pomocí prodeje ETF na index S&P 500, resp. index MSCI Europe a zvýšili expozici na americký sektor zdravotní péče, který je velice atraktivně naceněn. Koncem června byla snížena pozice v dlouhodobých českých státních dluhopisech a durace fondu na české výnosové křivce snížena na neutrální úroveň. V kontextu rychle klesající míry inflace jsme také provedli rotaci z evropských protiinflačních dluhopisů do německých státních dluhopisů, jejichž výnosy na konci června prudce vzrostly (cena klesly). I nadále držíme defenzivní nastavení v akciové části portfolia, jelikož očekáváme větší ekonomické zpomalení než trh. Celkovou duraci dluhopisové části portfolia držíme nad neutrální úrovní.

Roční výkonnost fondu činí 9,7 % a projevují se tak vysoké výnosy, na které dluhopisové trhy během minulého roku vystoupaly. V meziročním srovnání fond dokázal dokonce kompenzovat i stále vysokou míru inflace České republiky, která byla v červnu meziročně rovněž na úrovni 9,7 %. I nadále platí, že střednědobý očekávaný výnos fondu činí cca 6 % p.a. V následujících letech by se investoři měli těšit z výnosů porážejících míru inflace o cca 2-3 % ročně. Při porovnání s konkurencí patří Partners Universe 6 dlouhodobě mezi nejlepší fondy s konzervativní smíšenou strategií.

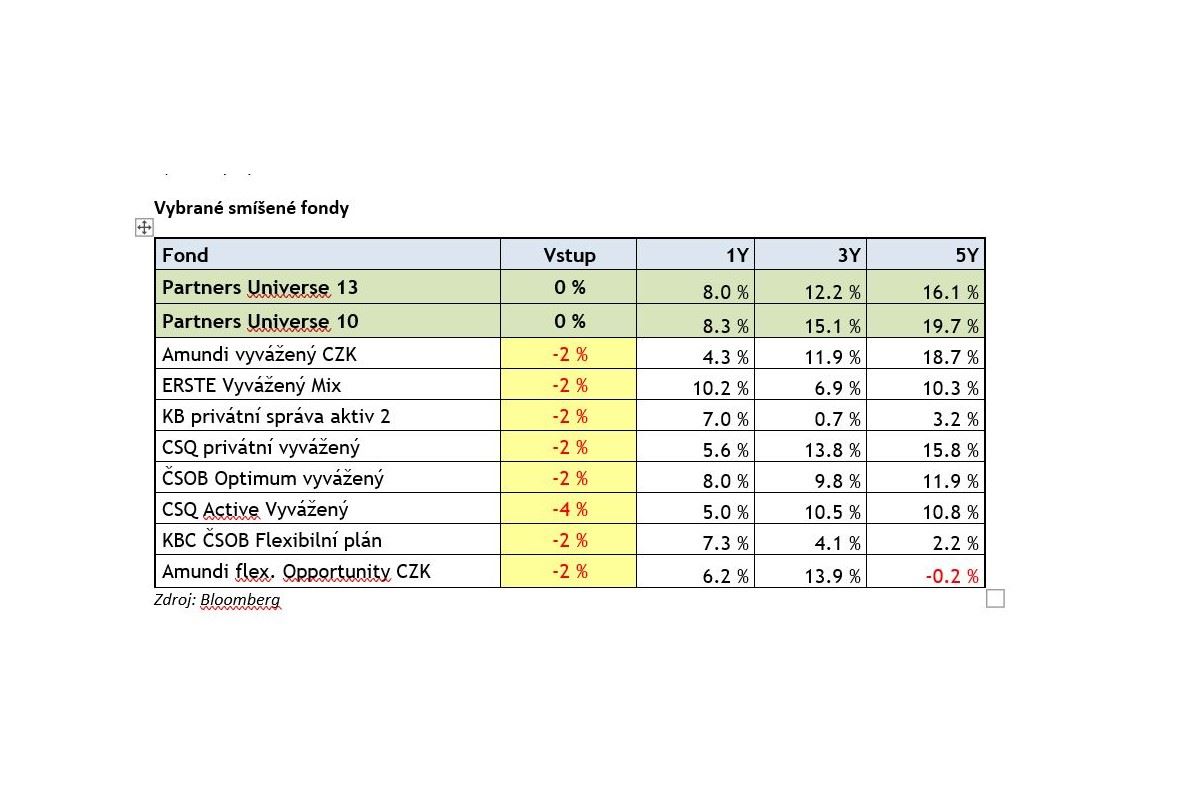

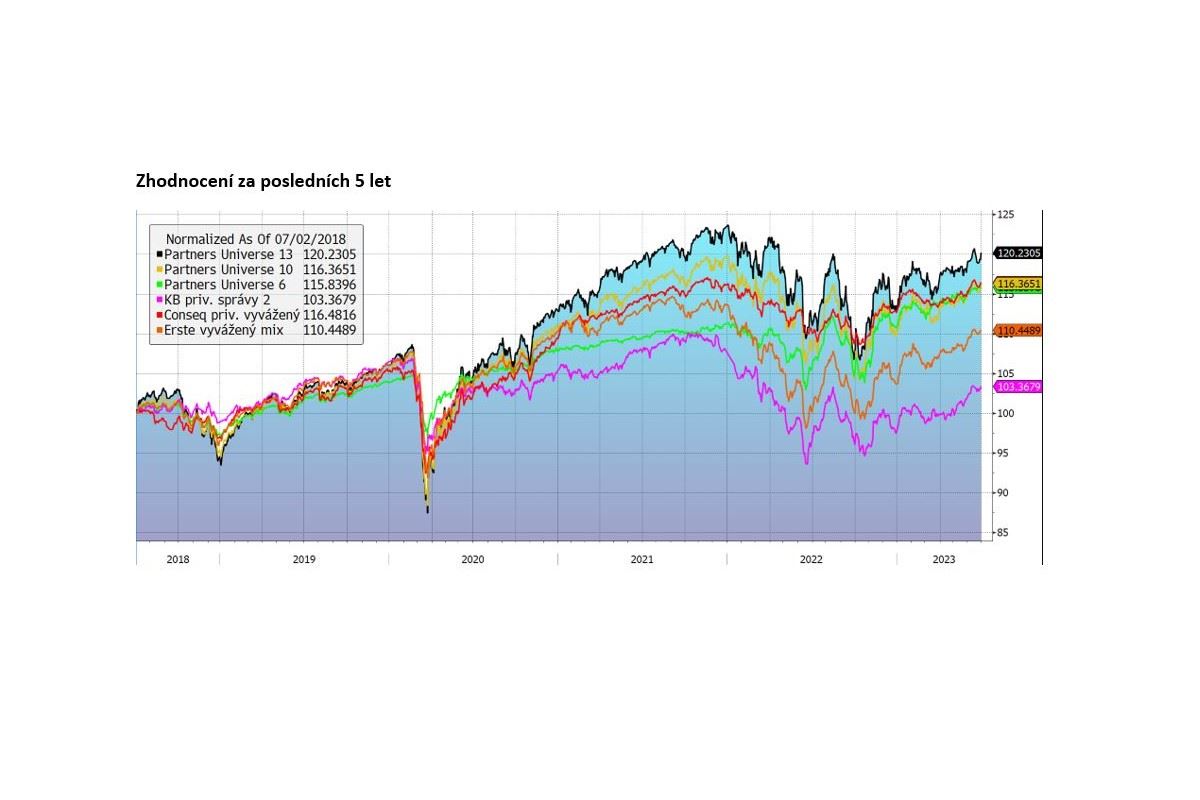

Smíšené strategie vs. Partners Universe 10 a Partners Universe 13

Druhý kvartál na finančních trzích přinesl pozitivní zhodnocení, a to i přes negativní výkonnost v květnu. Pokračující zvyšování úrokových sazeb ze strany hlavních centrálních bank postupně zchladilo očekávání investorů ohledně jejich brzkého snížení a odrazilo se v růstu výnosů jak amerických, tak německých desetiletých státních dluhopisů.

Propad trhů v květnu zasáhl oba smíšené fondy jen minimálně, a oba fondy i ve druhém kvartále letošního roku přinesly pozitivní výkonnost. Fond PU10 si připsal 2,5 %, fond PU13 2,4 % a od začátku roku se výkonnost obou fondů dostala nad hranici 6 %, což oba fondy řadí k nejlepším na trhu. Fondům pomohla sázka na technologické společnosti, které jsou v portfoliu fondu PU10 zastoupeny 7,7 % resp. 5,1 % v případě fondu PU13.

Následující kvartál, díky obecně nižší aktivitě v průběhu léta, očekáváme klidnější. Ponecháváme defenzivnější nastavení napříč oběma fondy s podílem hotovosti ca 12 % u fondu PU10 resp. 17 % u fondu PU13.

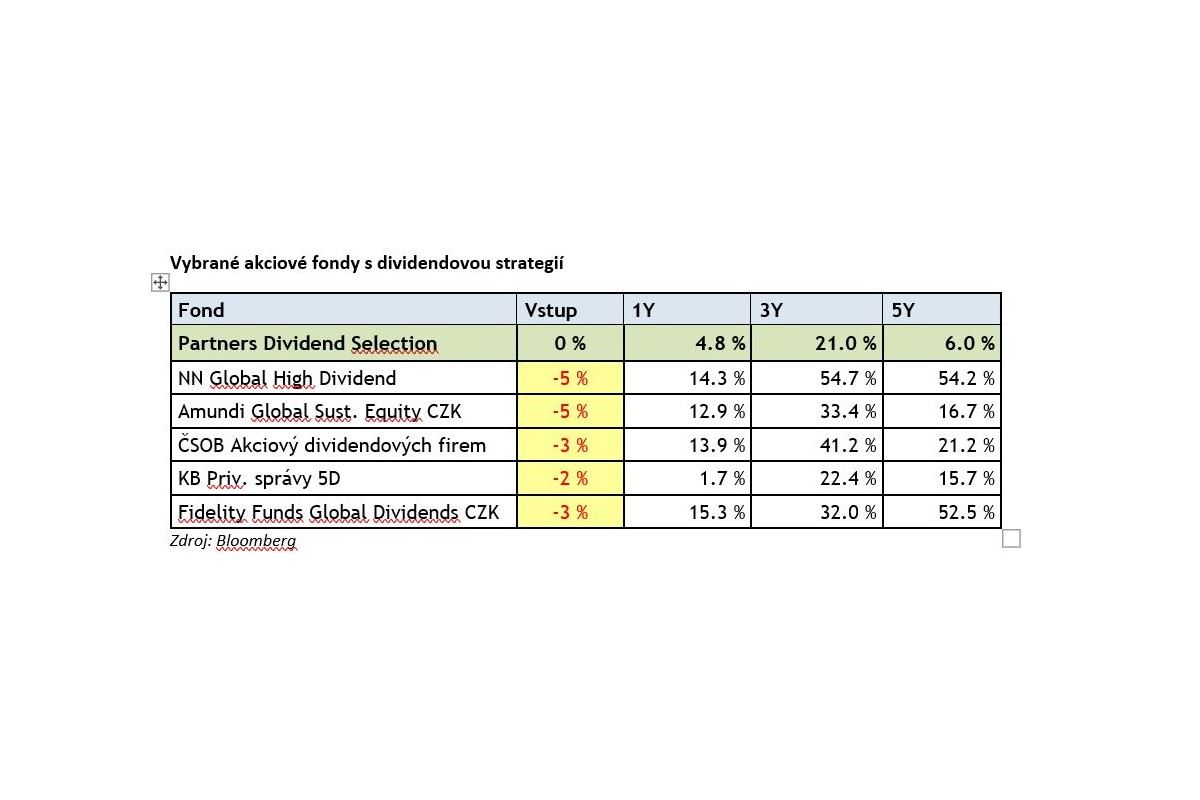

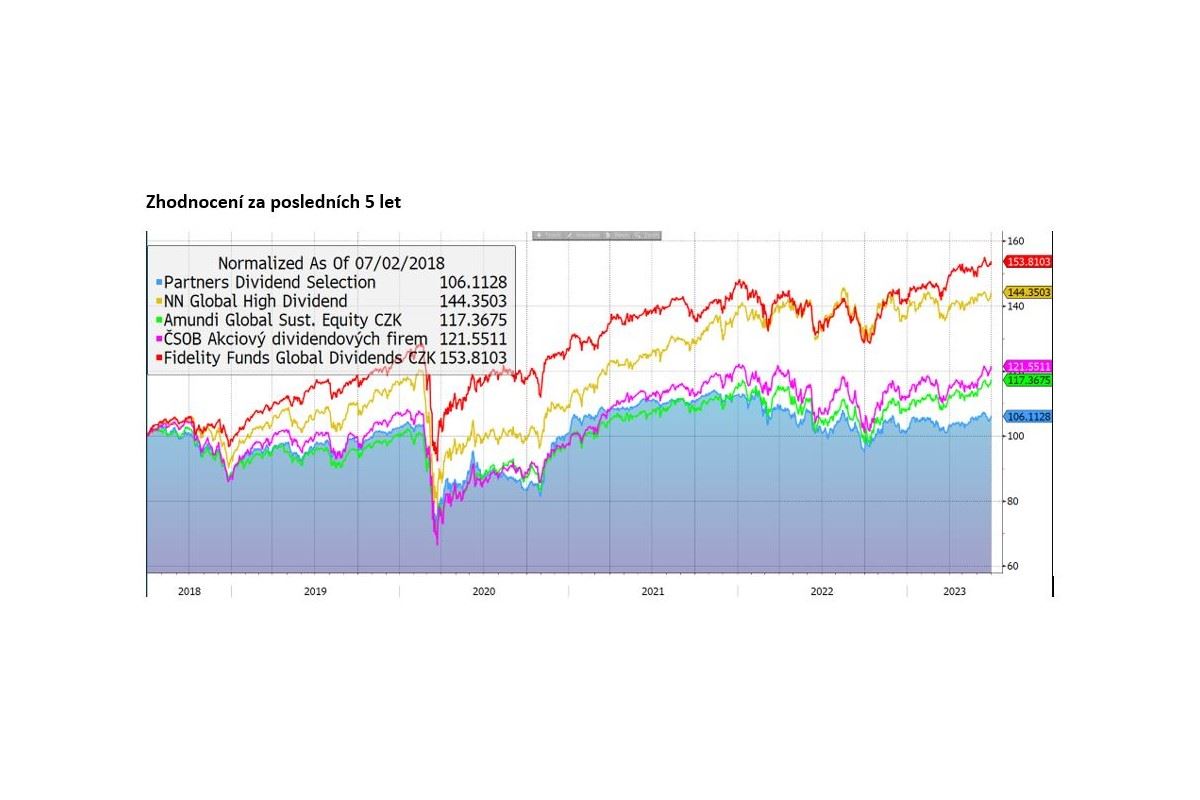

Fondy dividendových strategií vs. Partners Dividend Selection

Druhý kvartál byl pro akciové trhy pozitivní. Dařilo se středoevropským akciím, které posílily o 15,4 % taženy Polskem (+17,2 %), ale i americkým akciím (+8,3 %), kterým pomohl silný růst technologického trhu (+ 12,8 %). Naopak zaostávaly evropské akcie, které v daném období připsaly pouze 1,9 %. Jejich silný růst od začátku roku se tak v průběhu druhého kvartálu výrazně zpomalil v reakci na slabá data z německé ekonomiky. Fakt, že evropské akcie od začátku roku výrazně rostly a outperformovaly ostatní regiony, také sehrál svou roli. Investoři pod tíhou slabších makrodat a přetrvávajících rizik v souvislosti s konfliktem na Ukrajině vybírali v květnu zisky a poslali evropské akcie o ca 3 % níže.

Hodnota fondu Partners Dividend Selection se v průběhu druhého kvartálu letošního roku zvýšila o 2,9 % a výkonnost fondu se tak od začátku roku dostala přes hranici 5 %. Fondu pomohla expozice na technologické společnosti Google a Microsoft, které v průběhu druhého kvartálu vzrostly o 16,3 % resp. o 18,2 %. Dále akcie Walmartu, které v daném období posílily o 6,2 %. Google stále zůstává největší pozicí fondu s podílem ca 5 %. Dohromady tyto tři pozice tvoří zhruba 13 % majetku fondu. Mírně fondu pomohlo i lehké oslabení koruny vůči USD a EUR. Naopak se nedařilo energetické společnosti OMV, která ztratila 8,2 % a společnosti Bayer, které odepsala dokonce 13,7 %. Podíl těchto dvou společností dosahuje ca 8,5 % majetku fondu.

Nižší výkonnost fondu na delším časovém horizontu je ovlivněna expozicí fondu na vybrané ruské společnosti, které konfliktem na Ukrajině ztratily na hodnotě.

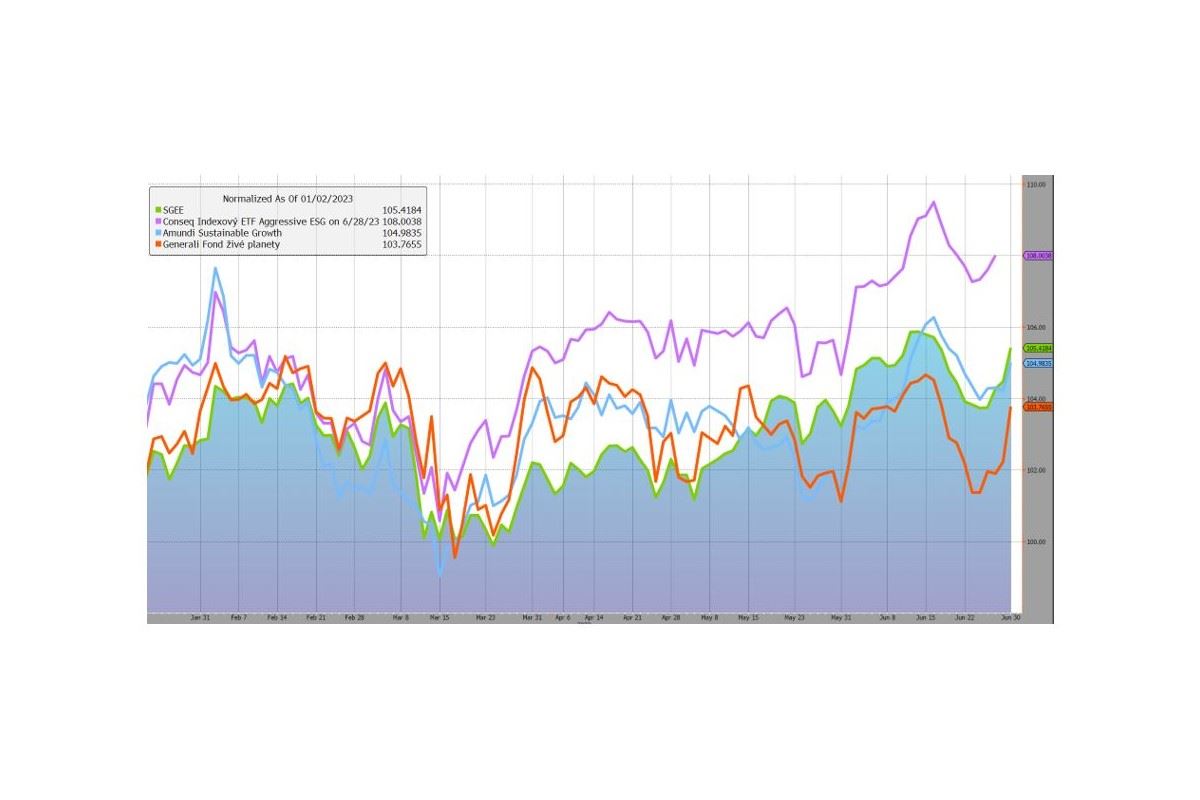

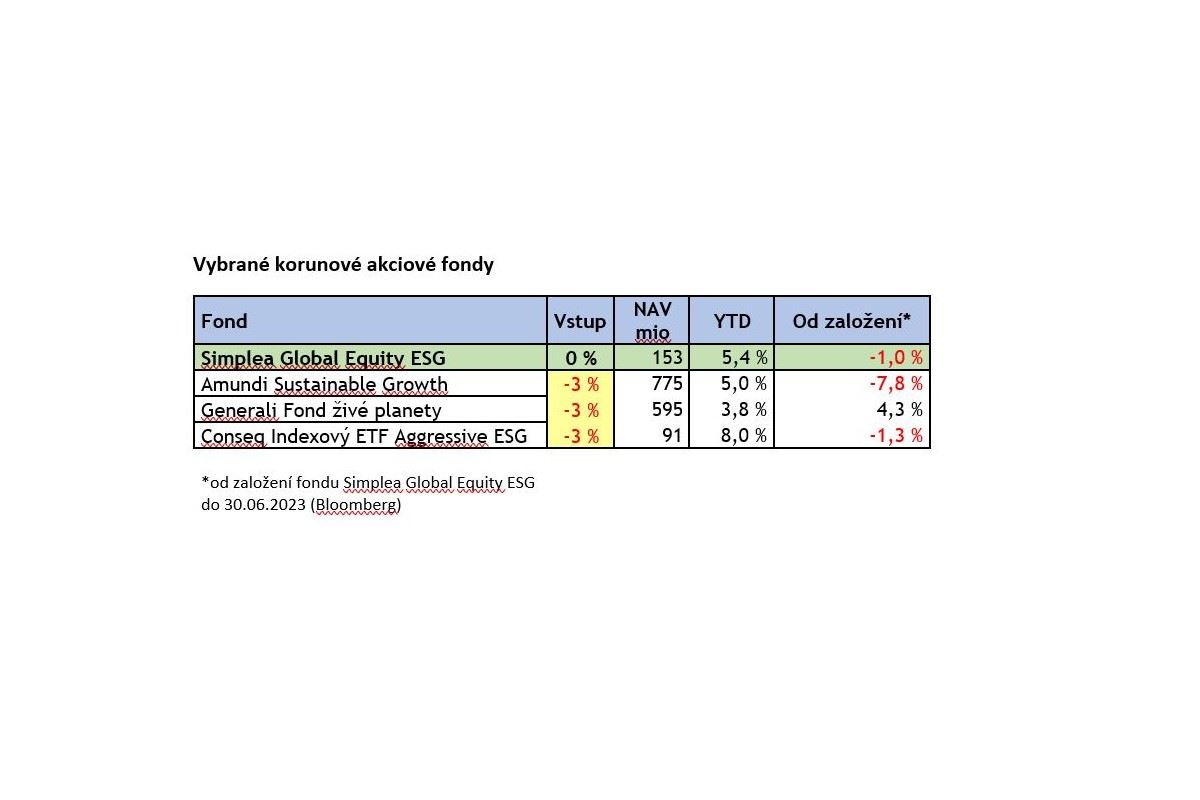

Fond Simplea Global Equity ESG

Akciový fond Simplea Global Equity ESG, který se zaměřuje na lídry v udržitelnosti, ve druhém čtvrtletí nadále sledoval defenzivní strategii. Váhu akcií během kvartálu udržoval kolem 70 %, přičemž zbytek majetku držel v hotovosti.

Opatrná strategie fondu vedla v kombinaci se silnou korunou k nižší výkonnosti (YTD 5,4 %) oproti akciovým indexům. Na druhé straně, výkonnost od začátku roku je ve srovnání s podobně zaměřenými korunovými fondy konkurenceschopná, viz graf.

Na akciových trzích očekáváme vyšší volatilitu s tím, jak budou vyšší úrokové sazby ovlivňovat ekonomickou aktivitu. Fond Simplea Global Equity ESG je díky značnému podílu hotovosti připraven využít jakýchkoli investičních příležitostí, které se na trhu objeví. V mezidobí může ukládat finanční prostředky na krátkodobé termínované vklady, které nabízí atraktivní úrokové sazby.

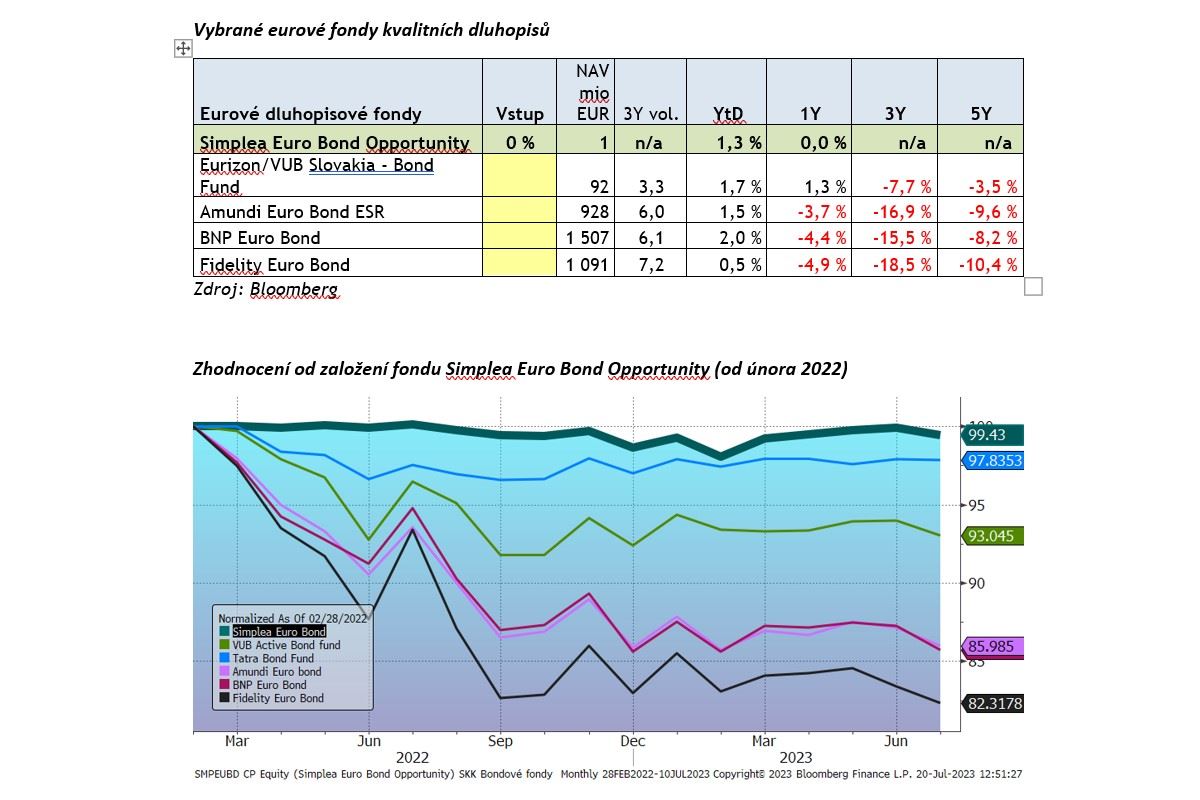

Eurové dluhopisové fondy vs. Simplea Euro Bond Opportunity

Evropská centrální banka v posledních měsících pravidelně dál zvedala základní úrokovou sazbu, aby utlumila inflační tlaky. Výsledná hodnota je již 4 % p.a. Na základě tohoto zpřísňování pomalu rostly i výnosy dlouhodobých kvalitních dluhopisů, které tlačily výkonnost dluhopisových fondů níže. Fond Simplea Euro Bond Opportunity se tomuto poklesu cen dluhopisů vyhnul a podařilo se mu zhodnotit majetek klientů o solidních +1,3 %.

Vzhledem k tomu, že výnosy dluhopisů a krátkodobé sazby se již posunuly na příjemnější úrovně, očekáváme, že výsledná výkonnost na konci roku bude kolem 3 %. A s touto hodnotou prozatím počítáme i do dalších období.

Autoři textu:

Martin Mašát, CFA, portfolio manažer

Ondřej Koňák, portfolio manažer

Ondřej Slezáček, CFA, portfolio manažer

Martin Tománek, portfolio manažer

Komentáře

Celkem 0 komentářů v diskuzi