Žijte životem

14. 11. 2022 | Vstoupit do diskuze

Životní pojištění je jeden ze základních stavebních kamenů každého portfolia. Klient může investovat, mít hypotéku, pojištěný dům, ale pokud nemá zajištěný příjem, tak se při zdravotním problému mohou všechny plány sesypat jako domeček z karet. Pouze klienti s dostatkem finančních rezerv nebo dostatečným pasivním příjmem si mohou dovolit pojistku nemít. Aktuálně má životní smlouvu 52 % našich klientů, máme tedy obrovský potenciál pro nový obchod u velmi důležitého segmentu finančních plánů.

To je také jeden z hlavních důvodů, proč na životní pojištění letos klademe důraz. Dalším důvodem je pokrytí výpadku z prodeje hypoték. Životní pojištění spolu s investicemi a pojištěním majetku mohou tento propad nahradit. Zároveň jsou všechny tyto kategorie výborný kmenotvorný byznys.

Životní pojistka má primárně krýt ušlý příjem a jednorázové náklady v případě vážných či trvalých zdravotních komplikací. Lidé by si měli především dostatečně chránit velká a obecná rizika (invaliditu, smrt a pracovní neschopnost). Poté doplňková připojištění – trvalé následky úrazu a závažné nemoci. Teprve jako poslední se přidávají drobná rizika a tvorba finanční rezervy v životní pojistce.

Provizní modely u našich produktů životního pojištění

Životní pojištění je hlavním prvkem našeho kmenotvorného byznysu. Nejprve jsme zavedli semi PAYG provize, abychom minimalizovali riziko storen a zajistili pravidelný příjem po delší dobu.Tato cesta se ukázala jako velmi správnou. Počáteční nižší provize je vykompenzovaná stabilním a dlouhodobým příjmem, který významně usnadňuje plánování cashflow a zaručuje pravidelný příjem. Nyní je u všech významných obchodních partnerů prioritou spustit průběžné provize po celou dobu trvání smlouvy. Aktuálně to umíme u čtyř pojišťoven – Simplea, Uniqa (Logika), Generali a Allianz. Letos chceme seznam rozšířit o další tři partnery (MetLife, ČPP a Kooperativu).

Seznam provizních modelů

| Pojišťovna | Produkt | Semi PAYG | PWL |

| Allianz | Partners Život | Ano 100 / 0 / 35 / 35 / 35 | Ano 70 / 0 / 35 |

| ČPP | Maximum | Ano 100 / 0 / 35 / 35 / 35 | Připravuje se 70 / 0 / 35 — velká rizika 32 / 0 / 16 — malá rizika |

| GČP | Allegro 20 | Ano 100 / 0 / 35 / 35 / 35 | Ano 70 / 0 / 35 |

| Kooperativa | nová Flexi | Ano 100 / 0 / 35 / 35 / 35 | Připravuje se 70 / 0 / 35 — velká rizika 36 / 0 / 18 — malá rizika |

| MetLife | Vision 7.0 Garde 6.0 | Ano 100 / 0 / 35 / 35 / 35 | Připravuje se 70 / 0 / 35 |

| Simplea | Simplea 1.0 | Ne | Ano 70 / 0 / 35 |

| Uniqa | Logika | Ano 100 / 0 / 35 / 35 / 35 | Ano 70 / 0 / 35 — velká rizika 40 / 0 / 20 — malá rizika |

| Uniqa | Domino RISK | Ano 100 / 0 / 35 / 35 / 35 | Ne |

| Uniqa (exAXA) | Symfonie | Ano 100 / 0 / 35 / 35 / 35 | Ne |

Kampaň zafungovala

Ve druhém kvartálu letošního roku probíhala akce na nové smlouvy životního pojištění. Za každou smlouvu daných parametrů byl vyplácen jednorázový bonus 1000 Kč. Celkem se v této kampani sjednalo více než 1000 smluv a jednorázový bonus, který byl rozdělen mezi poradce, přesáhl částku 1 milion korun. Nejúspěšnější poradce si takto přišel na bonus ve výši 19 000 Kč. Tato akce přispěla k meziročnímu nárůstu nově předepsaného pojistného o 11,7 % v porovnání s loňským rokem.

Pojišťovací akademie a školení

V červnu proběhlo první kolo Pojišťovací akademie – životní pojištění připravené exkluzivně pro profíky, manažery VIP poradenských kanceláří a jejich koncipienty. Jde o cyklus tří na sebe navazujících školení, která komplexně probírají životní pojištění, nastavování pojistných částek, obchodní dovednosti i argumentaci při prodeji. Pojišťovací akademie je rozdělena do tří úrovní, tak aby si každý našel přesně to, v čem se potřebuje zdokonalit. V srpnu se uskutečnilo druhé kolo, již otevřené pro celou síť, a další cykly budou následovat.

Manažeři a ředitelé, pokud budete mít zájem, rád za vašimi lidmi osobně přijedu a školení nastavíme podle toho, co týmům nejvíce pomůže. Je možné se podívat na průměrné pojistné částky i jaká rizika u klientů sjednávají. V případě zájmu mě kontaktujte.

Nastavení smluv u dospělých a u dětí

Jak již bylo uvedeno výše, životní pojistka by měla primárně krýt vážné zdravotní komplikace. Toto je třeba s klienty důsledně komunikovat. Bohužel mají často pojištěné drobnější problémy na úkor těch fatálních. Je proto nutné jim neustále opakovat, že pojistka nemá zafungovat při každé pohmožděnině či zlomeném prstu, ale hlavně v případech, které je vyřadí na dlouhou dobu či trvale.

Pojďme nepolevit v růstu pojistných částek

V poslední době se nám dařilo zvyšovat průměrné pojistné částky u velkých rizik jak u dospělých, tak u dětí. Nejen kvůli aktuální inflaci v tomto trendu nesmíme polevit.

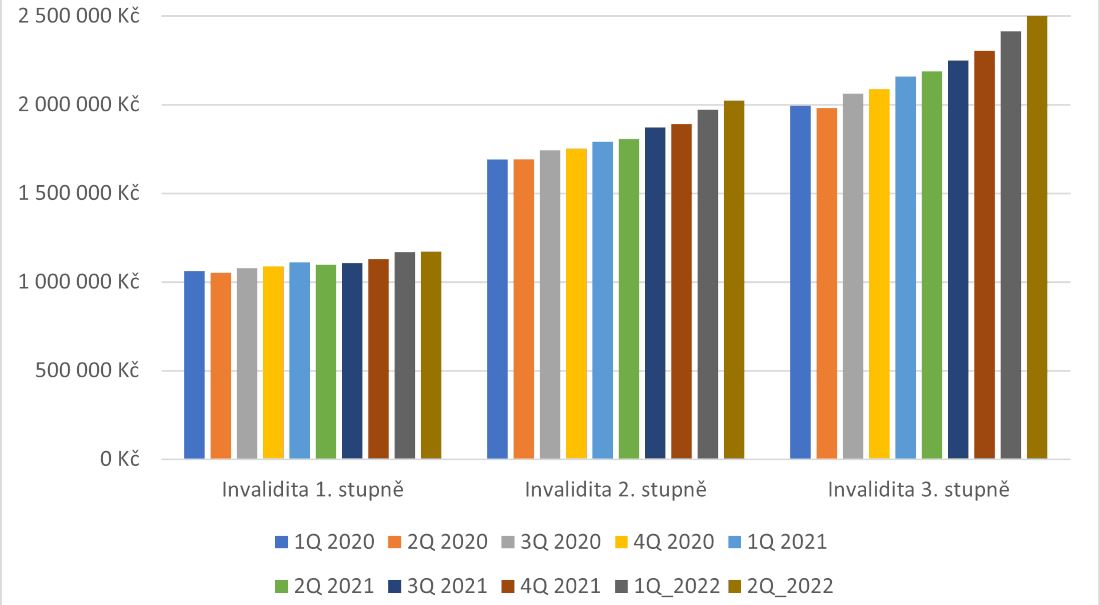

U dospělých se za poslední rok a půl zvýšila průměrná pojistná částka u invalidity 1., 2. a 3. stupně o 5,7 %, o 12,9 %, respektive 15,8 %. Za posledního dva a půl roku to bylo plus 10 %, 20 %, respektive 25 %.

Graf: Průměrné pojistné částky na invaliditu u dospělých.

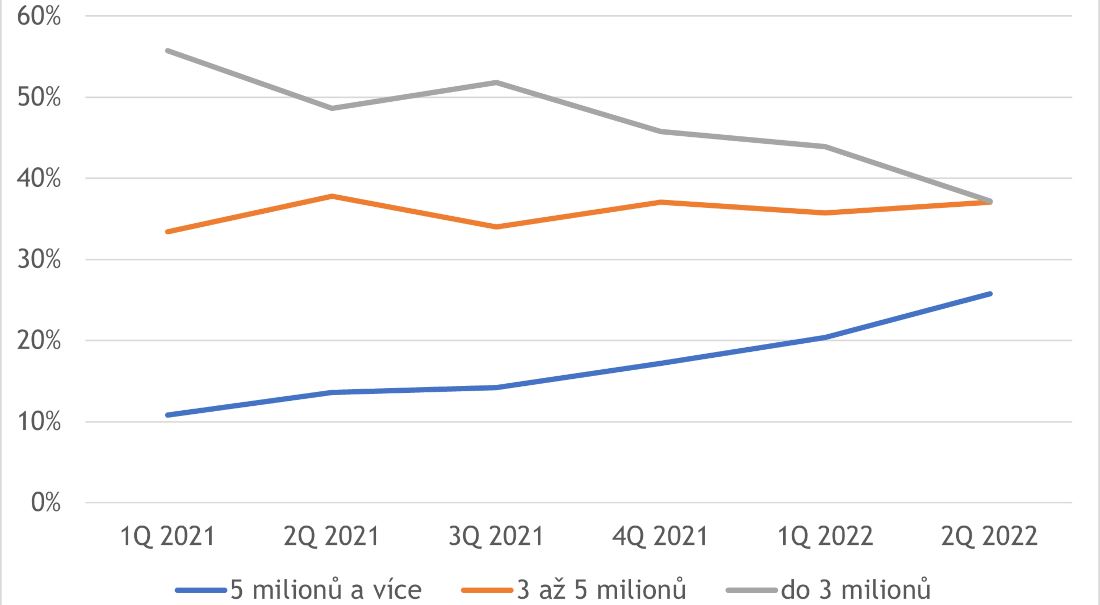

U dětí se za poslední rok a půl zvýšilo zastoupení pojistné částky 5 milionů a více na invaliditu 3. stupně z 11 % na 26 %. Ve stejném období naopak klesl počet smluv s pojistnou částkou méně než 3 miliony korun z 56 % na 37 %. Super bude, až z grafu níže zmizí zelená řada, tedy právě pojistná částka menší než 3 miliony korun.

Graf: Zastoupení pojistných částek u dětské invalidity.

Jak by mělo přibližně vypadat nastavení pojistných částek u dospělých (klient s průměrnou mzdou)?

· Smrt – konstantní PČ: 100 000 Kč a více dle potřeby a zadlužení

· Invalidita 1. stupně – klesající PČ: 1 500 000 Kč a více

· Invalidita 2. stupně – klesající PČ: 3 000 000 Kč a více

· Invalidita 3. stupně – klesající PČ: 3 500 000 Kč a více

· Pracovní neschopnost: 400 Kč/den

· Trvalé následky úrazu – konstantní PČ: 1 500 000 Kč a více

· Závažné nemoci – klesající PČ:1 000 000 Kč a více (minimálně 500 000 Kč)

Jak by mělo ideálně vypadat nastavení pojistných částek u dětí?

· Smrt – konstantní PČ: 50 000 Kč

· Invalidita (včetně závislosti na péči) – konstantní PČ: 6 000 000 Kč a více

· Trvalé následky úrazu – konstantní PČ:2 000 000 Kč a více

· Závažné nemoci – konstantní PČ: 2 000 000 Kč a více

Jak zvednout propojištěnost našich klientů u životního pojištění

Jaké máme k dispozici nástroje pro zjištění aktuálního stavu propojištěnosti vašich klientů?

Je dobré se soustředit na 2 oblasti klientů:

· Klienti, kteří nemají životní pojištění vůbec (když klienta nepojistíme my, časem to udělá někdo jiný).

· Klienti, kteří životní pojistku mají (zde doporučujeme servis a kontrolu, zda je pojistka aktuální).

1. nástroj: Vhodný zejména pro manažery a vedoucí

V Prometeovi v Sestavách existuje Dashboard byznysu – ranklist. Vyberte poradce (sebe), období a jako ranklist zvolte „Komplexnost“. U jednotlivých lidí ve vaší skupině se zobrazí propojištěnost z reálného kmene u vybraných produktových skupin.

Propojištěnost v Partners je na úrovni 52 %, každá druhá analýza tedy nemá životní pojištění. Propojištěnost u top VIP poradců se pohybuje okolo 80 %. Na druhou stranu je spousta poradců (i VIP) s propojištěností na úrovni 40 %, někteří dokonce 30 % a méně. Nejrychleji tak můžeme narůst, pokud dopojistíme klienty, kterým životní pojistka chybí úplně.

2. nástroj: FiP – Komplexnost portfolia

Rychlý přehled propojištěnosti kmenů jednotlivých poradců naleznete ve FiPu/Nástroje/Komplexnost portfolia. U analýz na první pohled vidíte, co je s klienty vyřešeno a kde je potenciál pro nový obchod. Poměrně rychle tak vyfiltrujete klienty, kde daný produkt chybí.

3. nástroj: FiP – Skupiny

Ve FiPu dále najdete nástroj „Skupiny“, které můžete tvořit a nadefinovat dle vašich požadavků. Tak si lze například vytvořit skupinu, která vám u aktivních analýz ratingu A+, A, B, C ukáže, kolik z nich má životní pojistku sjednanou. Nebo si můžete vytvořit skupinu analýz, kde máte uzavřeno majetkové pojištění a chybí v něm životní pojistka. Parametrů je k dispozici celá řada a záleží jen na vás, jak si svůj klientský kmen vyfiltrujete a připravíte na oslovení k servisu stávajících smluv či ke sjednání smluvnových.

Potenciál

Podle červnového průzkumu společnosti EMA data bylo 96,8 % respondentů ochotno za životní pojištění alespoň nějakou částkuplatit. Pouze 3,2 % lidí životní pojistku nechce vůbec. Z těch, co mají o pojistku zájem, by více než polovina souhlasila s platbou 300 až 1000 Kč měsíčně, 15 % respondentů by zvládlo platbu nad 1000 Kč měsíčně.

A proč lidé zatím životní pojistkunemají? Na 37 % oslovených uvedlo, že ji nepotřebují. Jim je tedy třeba důležitost životní pojistky vysvětlit. Dalších 20 % lidí ho plánuje sjednat, 16 % zatím nemělo příležitost ho uzavřít. Zbytek nedůvěřuje pojišťovnám (14 %), nerozumí tomuto produktu (10 %) či nedůvěřuje finančním poradcům (3 %).

Pojďme se i nadále soustředit na zvyšování propojištěnosti našich klientů v životním pojištění. Nezapomínejte ani na majetkové pojištění, často to může být jednodušší otvírač dveří (tornádo na jižní Moravě v loňském roce, požár v Českém Švýcarsku letos…). A životní pojištění vyřešíte s klientem na schůzce zároveň s majetkem.

Komentáře

Celkem 0 komentářů v diskuzi