Zhodnocení podílových fondů za 2. kvartál 2025: cla, daně, války a akcie stále rostou

8. 8. 2025 | Vstoupit do diskuze

Máme za sebou neuvěřitelné čtvrtletí, které začalo oznámením prezidenta USA Donalda Trumpa o připravovaných clech ve výši několika desítek procent takřka na celou planetu. Cla se navíc mohou projevit na inflaci, což ovlivnilo negativně kroky centrálních bank. A pak tu byla krize na Blízkém východě. Zprávy nic moc, ale ceny akcií i přesto dosáhly na nová maxima a dluhopisy byly naopak pod mírným tlakem kvůli riziku inflace.

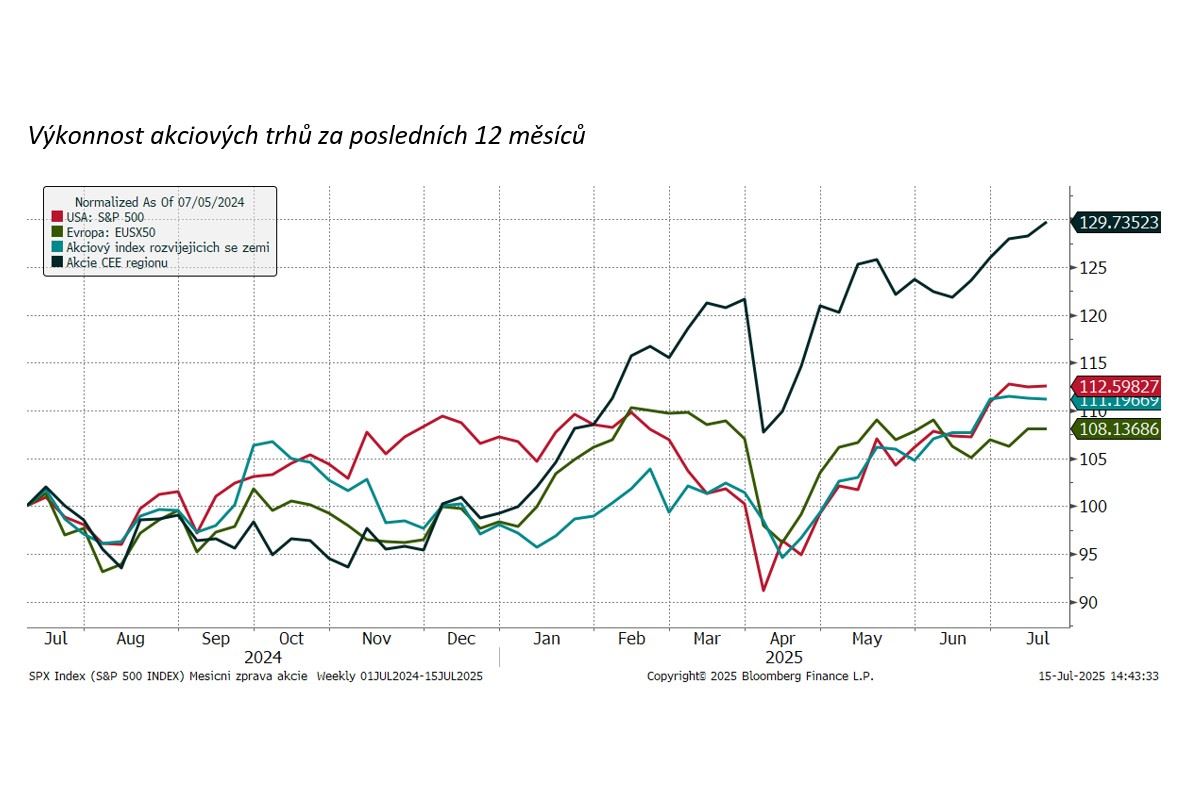

Asi nejvýznamnější událostí bylo představení vysokých cel novou americkou administrativou. Nová cla mohou způsobit nejen reciproční akce postižených států, ale mají potenciál narušit mezinárodní obchodní vztahy, stejně tak, jako zvýšit inflaci. Ceny akcií v dubnu ihned po oznámení zažily prudkou korekci, která například u indexu S&P 500 přesáhla 12 procent a od únorových maxim to bylo mínus 20 procent. Evropské akcie nedopadly o nic lépe.

Nicméně od půlky dubna se situace uklidnila, a to až tak, že akcie po celém světě nejen, že korekci smazaly, ale k červnu dosáhly dokonce na nové rekordní hodnoty. Nezbrzdil je ani raketový úrok Izraele na íránská jaderná zařízení. Tento konflikt může mít totiž také velmi nepříjemné důsledky, a to například na cenu ropy.

A to nemluvíme detailně o pokračujícím konfliktu na Ukrajině či změně daní v USA. Prezident Trump totiž nechal schválit zcela nový, několikasetstránkový daňový zákon, kterému říká Velký krásný zákon neboli Big Beautiful Bill. Zákon může do budoucna významně ovlivnit daňové příjmy a deficity v USA. Akcioví investoři tyto negativní zprávy z velké části ignorovali a během května a června posunuli ceny akcií opět výše.

Akciové trhy si udržely i ve 2. čtvrtletí růstový trend, který krátkodobě v dubnu narušilo oznámení cel prezidentem Donaldem Trumpem v rámci jeho tak zvaného Liberation den. Nakonec ceny akcií mezičtvrtletně opět poskočily nahoru. Nejlépe se překvapivě dařilo středoevropským akciím včetně české burzy. Například akcie ČEZ přidaly za prvních 6 měsíců roku 2025 asi 28 procent. Lépe, než americkým akciím se dařilo i evropským, které přidaly 8 procent. Celosvětový index akcií MSCI vzrostl o 8,6 procent.

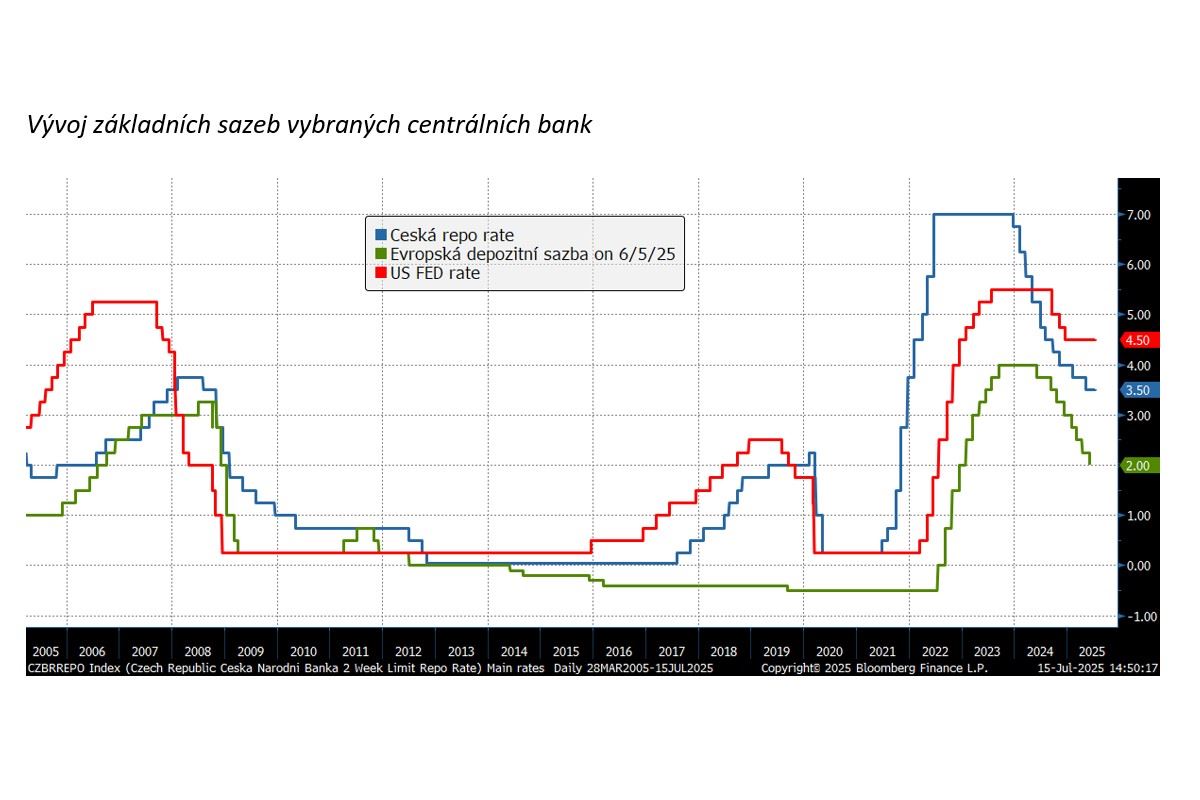

Bohužel, potenciální cla budou nejen narušovat mezinárodní obchodní vztahy a zhoršovat ziskové marže firem, ale hlavně mohou zvýšit inflaci, což má vliv na výnosy dluhopisů. Po minulých chaotických letech to vypadalo, že inflaci mají centrální banky pod kontrolou, ale zahraniční politika USA může tento trend zvrátit. Centrální banky, včetně České národní banky nejistotu ohledně budoucích cen vnímají a unisono se vyjadřují, že proces postupného uvolňování měnových politik, resp. snižování sazeb se blíží ke svému konci nebo že výrazně zpomalí.

Aktuálně se základní sazby pohybují v USA na 4,5 procentech a Evropská centrální banka se zastavila na 2 procentech. Čeká národní banka vyčkává se základní sazbou na 3,5 procentech. Obavy má hlavně z cen služeb a nemovitostí. Červnová inflace jí dala za pravdu, protože se dostala na úroveň 2,9 procenta, a to ještě v dubnu jsme si užívali meziroční růst cen pouze 1,8 procenta.

Velký příběh jsme mohli sledovat i u kurzu dolaru. Vzhledem k agresivní mezinárodní politice USA a k politice mnoha států snížit závislost na dolaru začala po nástupu Trumpa k moci klesat hodnota dolaru. Proti euru dolar ztratil asi 13 procent a z kurzu 1,04 spadla jeho hodnota až na 1,18 USD/EUR. Protože koruna navíc posílila asi o 2 procenta i vůči euru, je dolar ke koruně ještě slabší a jeho propad přesáhl 14 procent.

Ruku v ruce s tímto poklesem jde ztráta nezajištěných dolarových investic, kdy například kladná výkonnost akciových investic nestačila díky kurzové ztrátě dotlačit hodnotu investice v korunách do kladných hodnot.

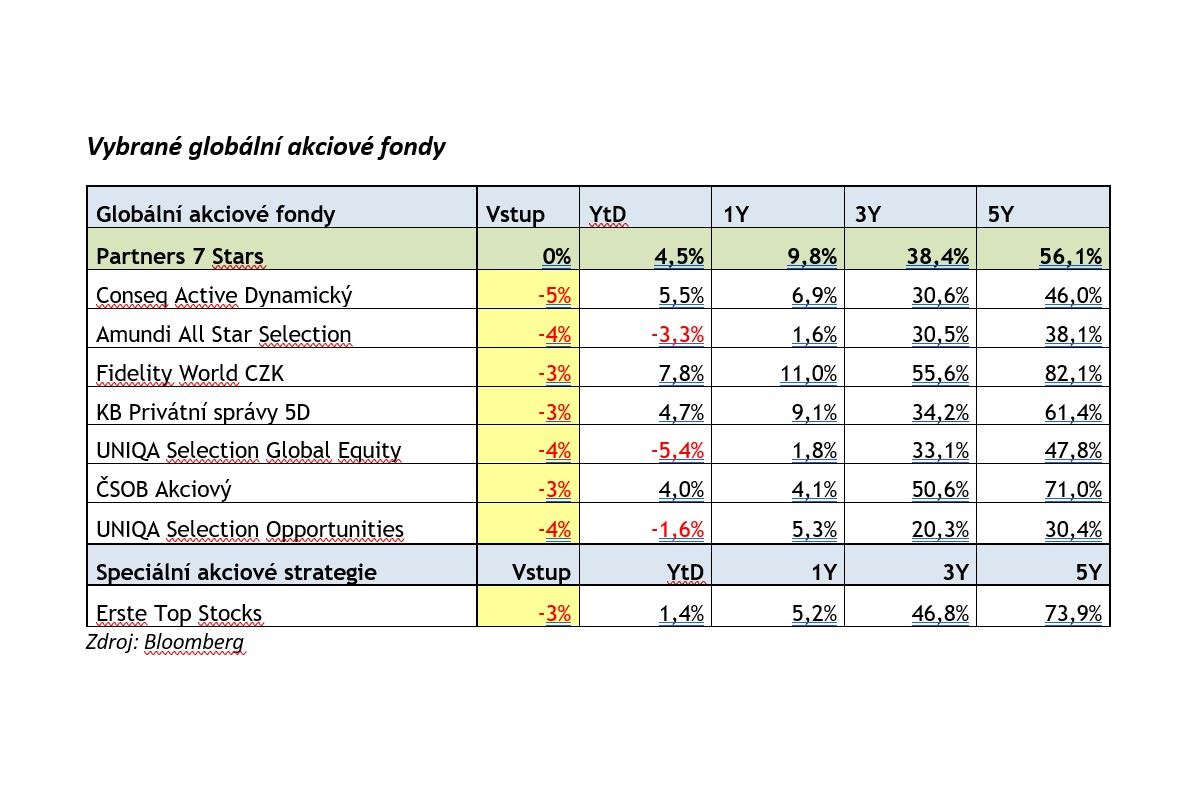

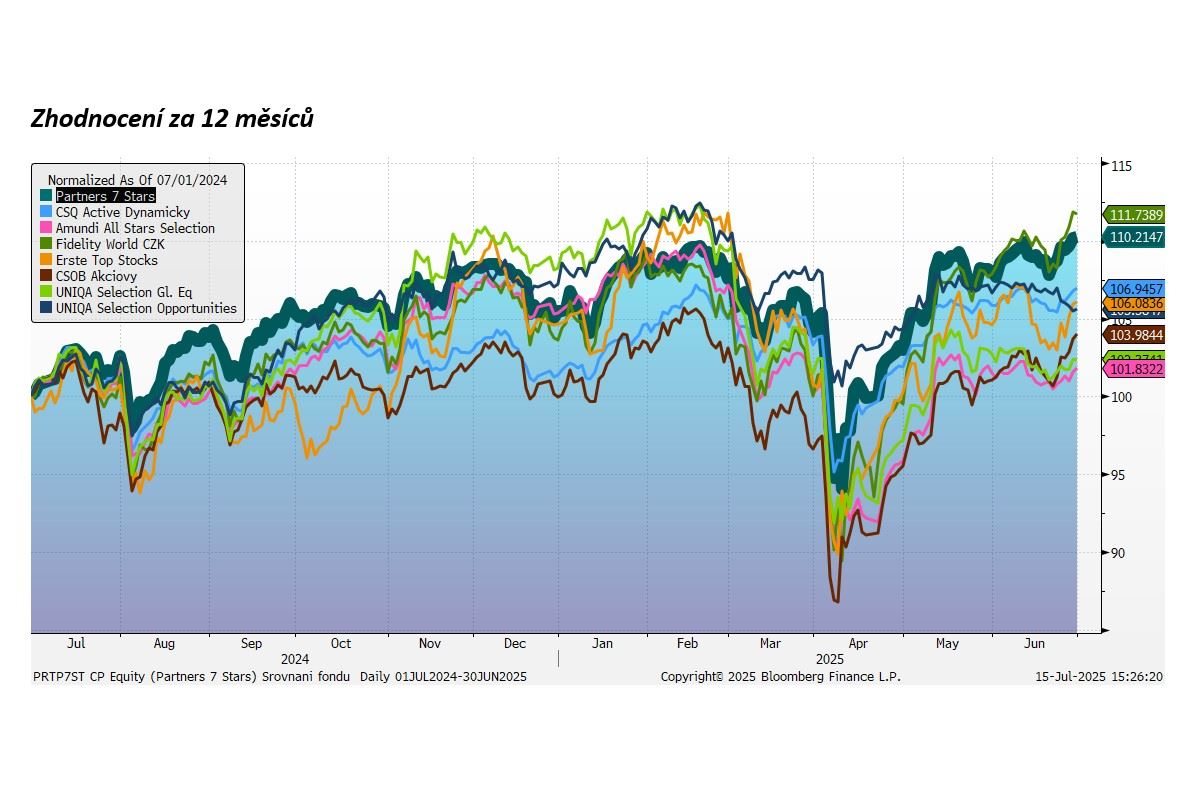

Globální akciové fondy vs. Partners 7 Stars

Hodnota fondu Partners 7 Stars v druhém čtvrtletí vzrostla skoro o 6 procent. Fondu se podařilo participovat na růstu amerických akciových trhů i přes propad kurzu dolaru. Vzhledem k tomu, že fond byl zainvestován defenzivně především v evropských akciích, byla jeho volatilita během dubnových výprodejů utlumena. Korekci jsme využili ke zvýšení akciové expozice a fond velice rychle svůj pokles vyrovnal.

Na trzích i přes pokračující optimismus přetrvává mnoho nejistot. Až v průběhu prázdnin se dozvíme, jak dopadnou vyjednávání jednotlivých států ohledně přesné úrovně cel. Prozatím investoři věří ve vstřícnost a menší vliv cel, než bylo původně ohlášeno. Ve zbytku roku očekáváme vyšší volatilitu, ale jak je vidět z uplynulých měsíců, mají Trumpovy kroky čím dál menší efekt na ceny akcií, a proto by rok mohl opět skončit v pozitivním tónu.

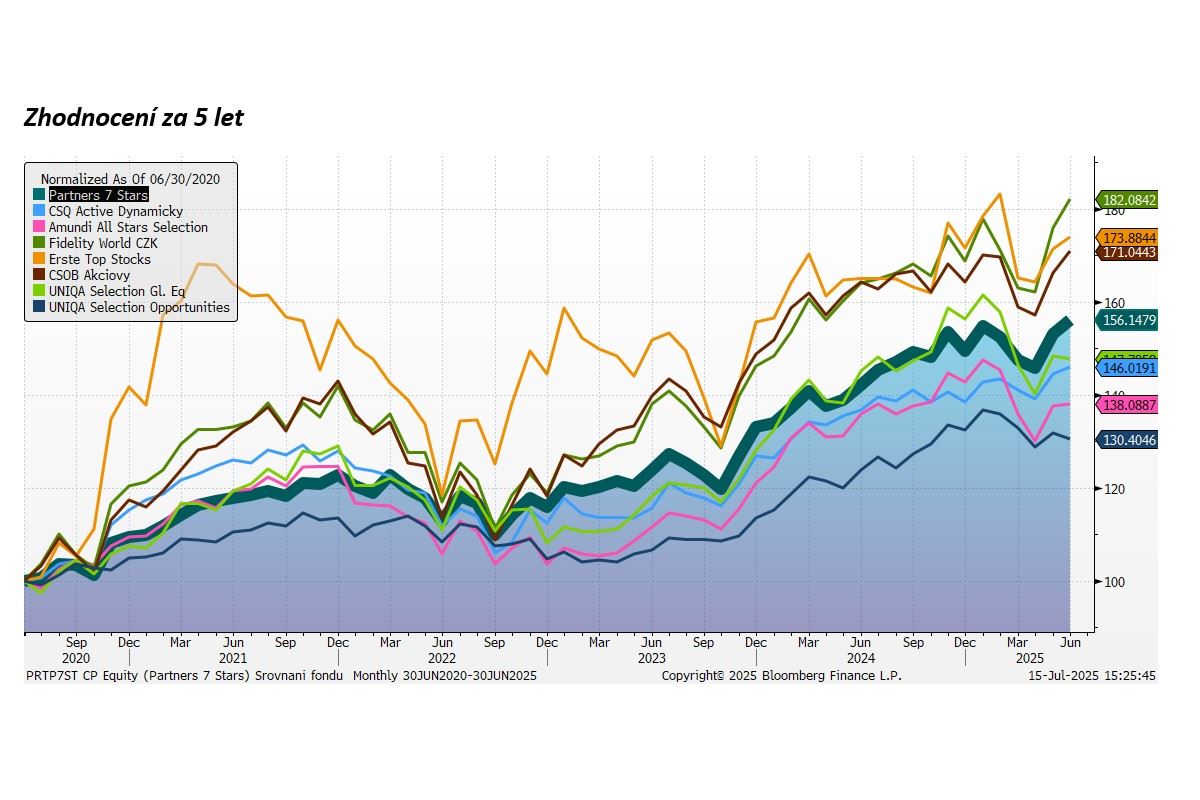

Letos fond Partners 7 Stars zhodnotil majetek o 4,5 procenta a za posledních 12 měsíců přidal 9,8 procenta a patří mezi nejlepší fondy. Na horizontu 5 let je jeho výkonnost +56 procent. Za takto impozantní výkonností stojí především to, že máme přesně 5 let od nejhorších covidových dob.

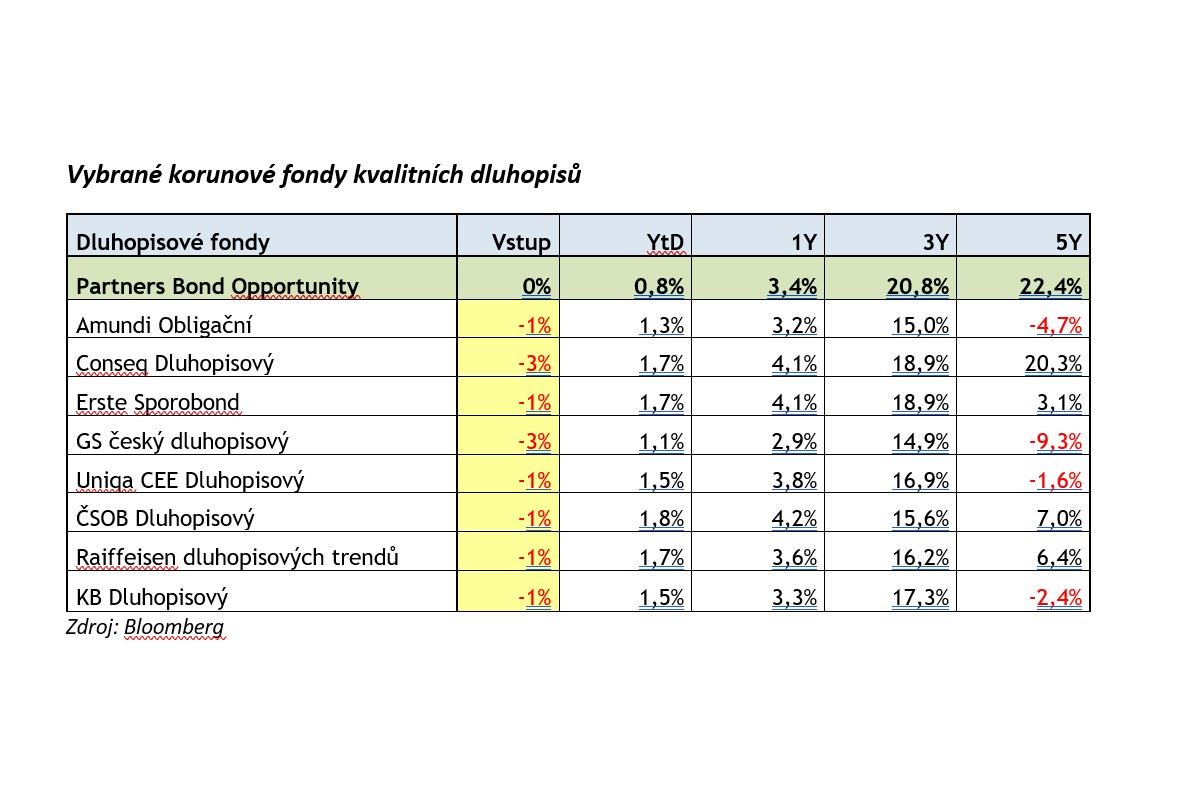

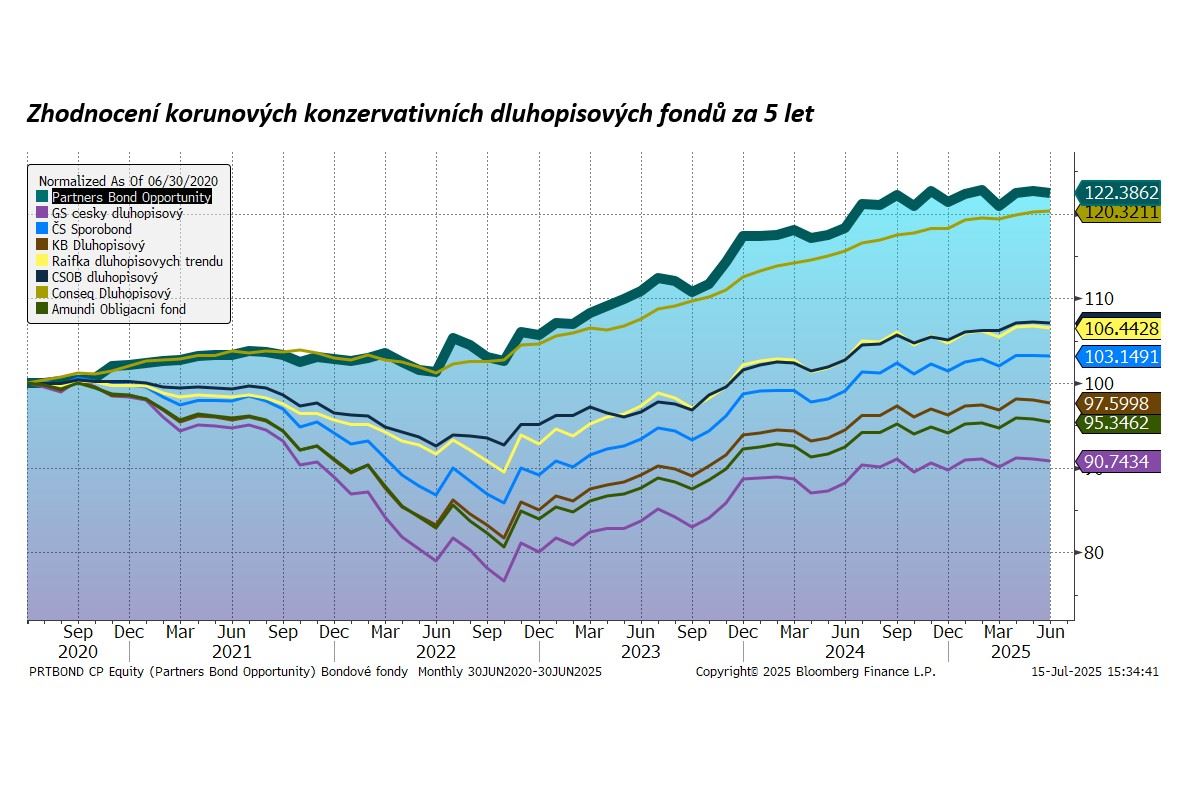

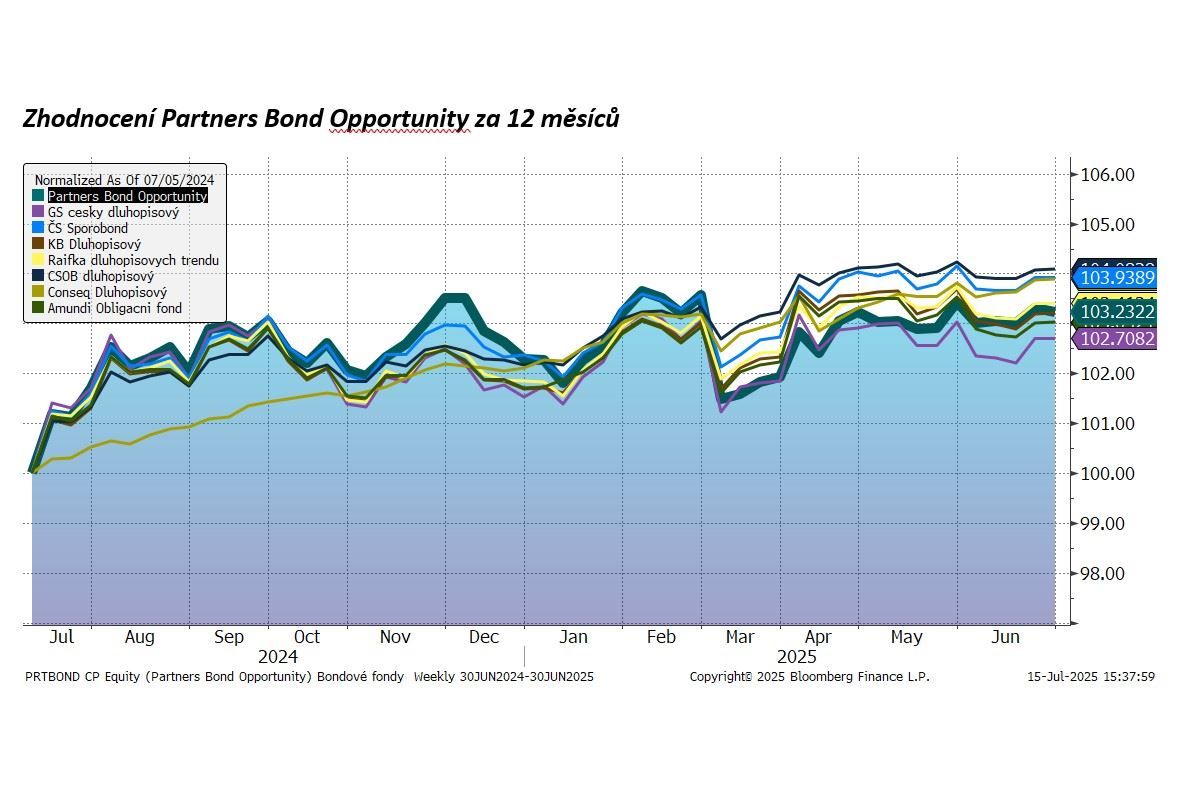

Korunové dluhopisové fondy vs. Partners Bond Opportunity

Fond Partners Bond Opportunity zaznamenal za poslední 3 měsíce zhodnocení +1,3 procenta. Výsledek mohl být vzhledem k relativně vysokým výnosům dluhopisů lepší, ale pomalejší růst fondu je způsoben poklesem cen dluhopisů. Důvodů je několik: od inflace, která vyrostla směrem ke 3 procentům, přes riziko, že se zavedou cla, která by opět zvýšila ceny, až po slib vlády více se zadlužit kvůli výdajům na obranu.

Na druhou stranu, nakoupené dluhopisy ve fondu mají nyní průměrný výnos kolem 4,8 procenta ročně, což je mnohem více než nabízejí krátkodobé vklady (někde na úrovni 3 - 3,3 procent před zdaněním) odvíjející se od sazby České národní banky. Vyšší dlouhodobé sazby proto bereme jako výhodu, která v delším horizontu posune výkonnost dluhopisových fondů výše. Výkonnost fondu Partners Bond Opportunity byla od počátku roku +0,8 procenta, za posledních 12 měsíců dosáhla 3,4 procenta a za posledních 5 let fond vyrostl o 22 procent.

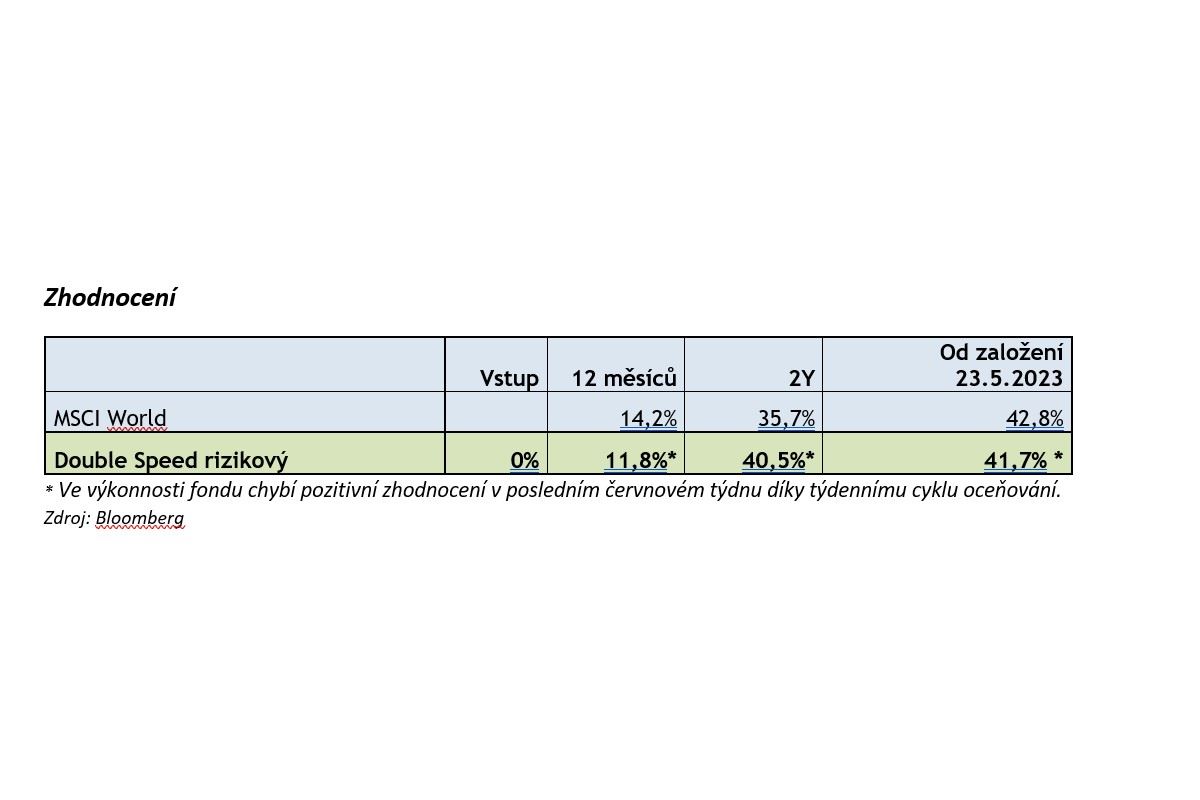

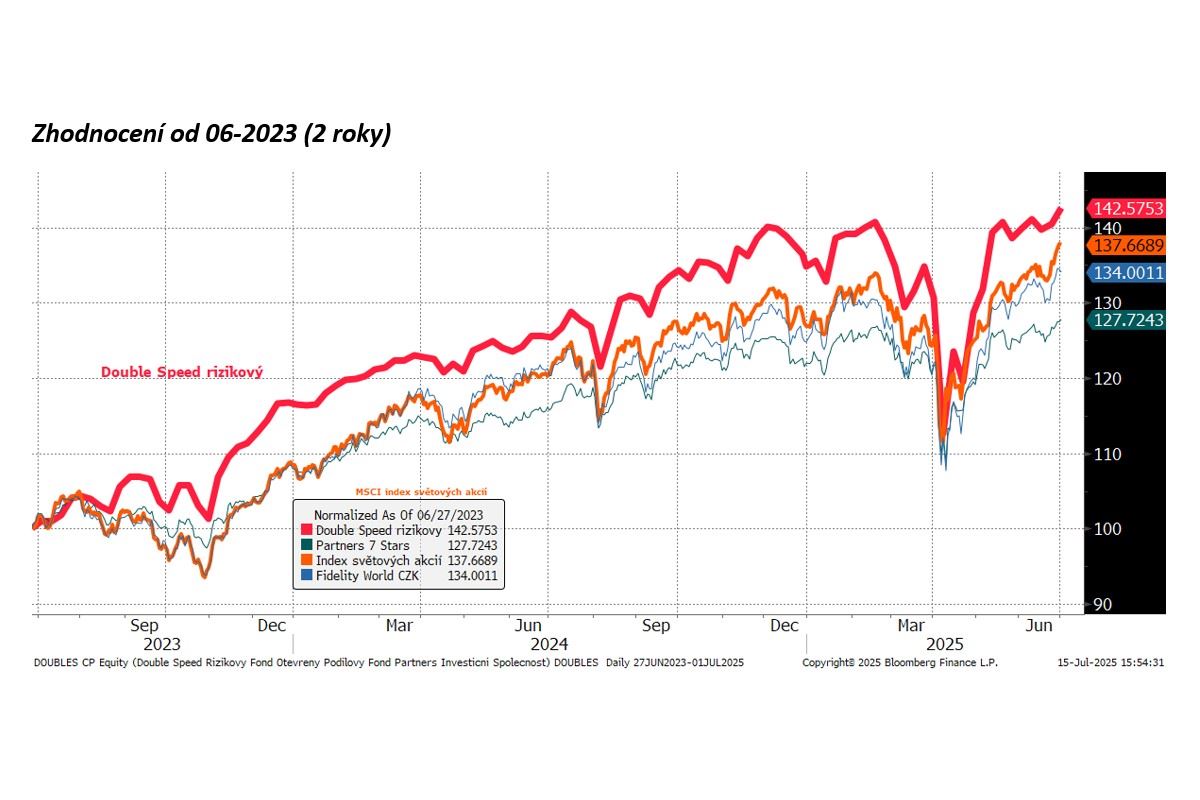

Fond Double Speed rizikový vs. MSCI index světových akcií

Hodnota fondu Double Speed rizikový následovala globální akciové trhy směrem nahoru. Výrazný pokles hodnoty fondu proběhl v dubnu, kdy akciové trhy postihla korekce. Tu jsme využili k výraznému navýšení páky až nad úroveň 160 procent expozice na akciové trhy. Následně jsme tuto páku postupně snižovali a realizovali jsme zisky. Ke snížení expozice nás vedl prudký nárůst cen akcií na nové rekordy, kde investoři zcela ignorují současná rizika. Vzhledem k pokračujícímu růstu koncentrovaného poolu technologických akcií v indexu a ztrátách dolaru fond za indexem MSCI World mírně ztrácel.

Za dva roky fond bez problémů poráží světový akciový index MSCI World a to dokonce v české koruně, což vyžaduje aktivní měnovou politiku a zajištění. Na konci června se páka pohybovala kolem 21 procent. Od založení na jaře roku 2023 přesahuje výkonnost fondu 41 procent a za poslední rok to bylo skoro 12 procent.

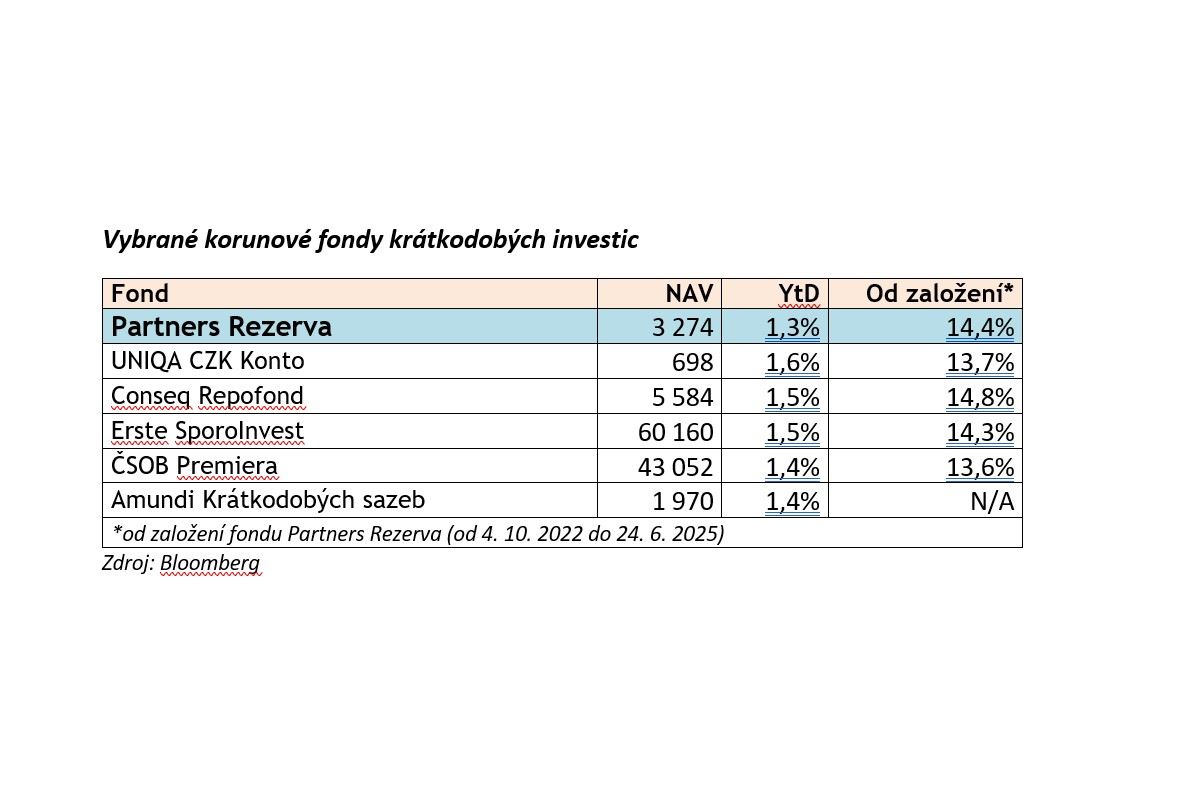

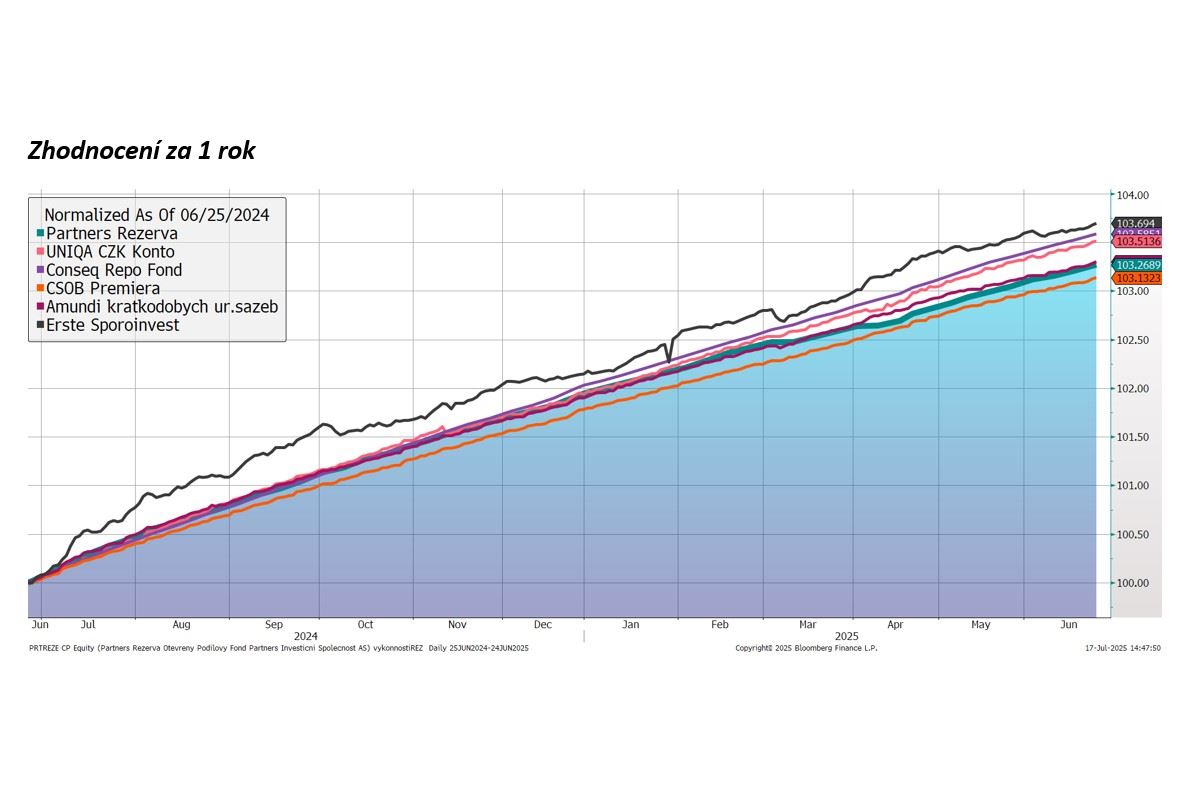

Fondy krátkodobých investic vs. Partners Rezerva

Po dekádě nulových či dokonce záporných úrokových sazeb došlo k enormnímu nárůstu popularity fondů krátkodobých investic, jejichž výnos je v drtivé většině navázán na výši krátkodobých úrokových sazeb. Aktuální repo-sazba ČNB ve výši 3,50 % p.a. tak přináší velmi konzervativním klientům nebo klientům s krátkodobým investičním horizontem atraktivní výnos při minimální úrovni podstupovaného rizika. Participovat na krátkodobých sazbách umožňuje klientům náš fond Partners Rezerva.

První pololetí 2025 bylo ve znamení zpomalení poklesu základní sazby ČNB, která se od začátku roku snížila již „pouze“ o 0,5 % na 3,5 % z úrovně 4 % počátkem roku. Na posledním zasedání koncem června bankovní rada ČNB ve svém výhledu znovu akcentovala zvýšená proinflační rizika plynoucí primárně ze sektoru služeb a naznačila delší pauzu ohledně dalšího snižování úrokových sazeb. Toto ostatně reflektoval i trh, který ještě na začátku června očekával další dvě snížení úrokových sazeb, avšak nyní již na ročním horizontu žádné další snížení úrokových sazeb neočekává, když forwardová (FRA 12x15) 3M sazba je na úrovni 3,49 %. Aktuální průběžný výnos fondu činí cca 3 % p.a. (hrubý výnos do splatnosti cca 3,6 %), což konzervativním klientům přináší i nadále reálné zhodnocení (zhodnocení nad míru inflace).

Fond Partners Rezerva od začátku roku drží krok s nejbližší konkurencí a od založení patří mezi vůbec nejlepší vybrané korunové fondy krátkodobých investic.

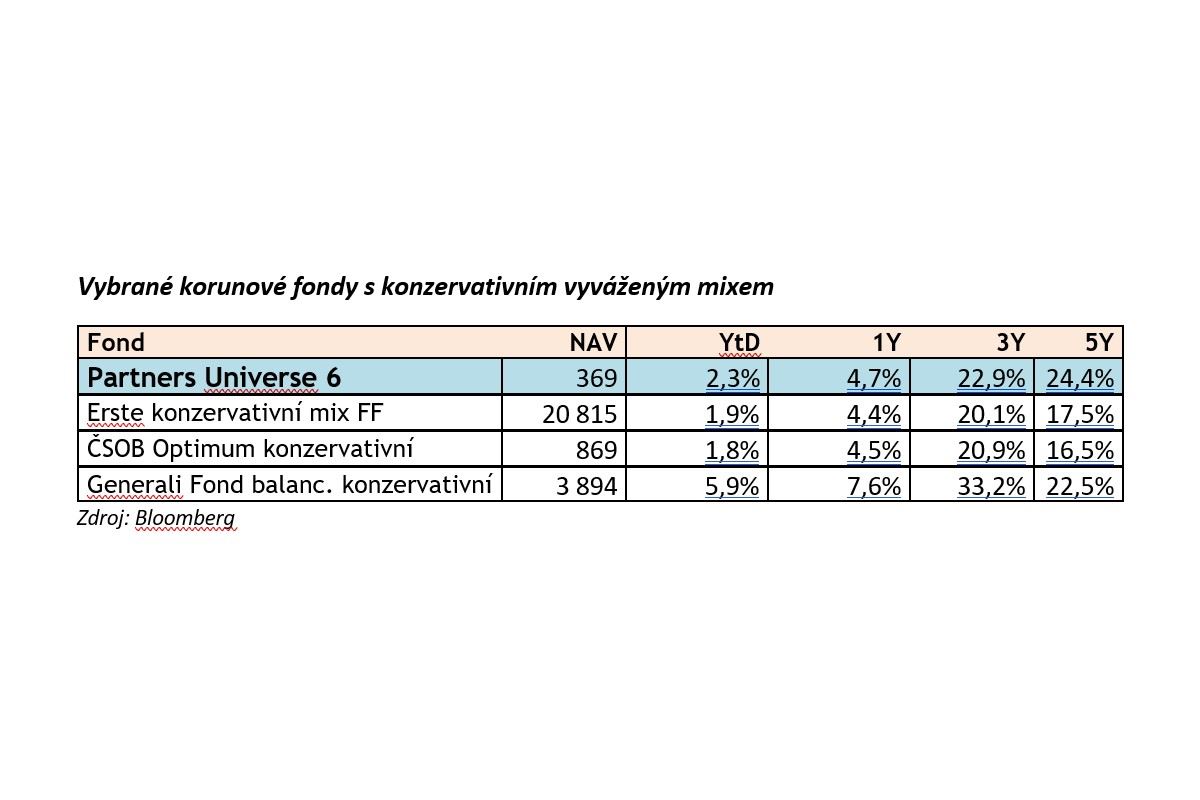

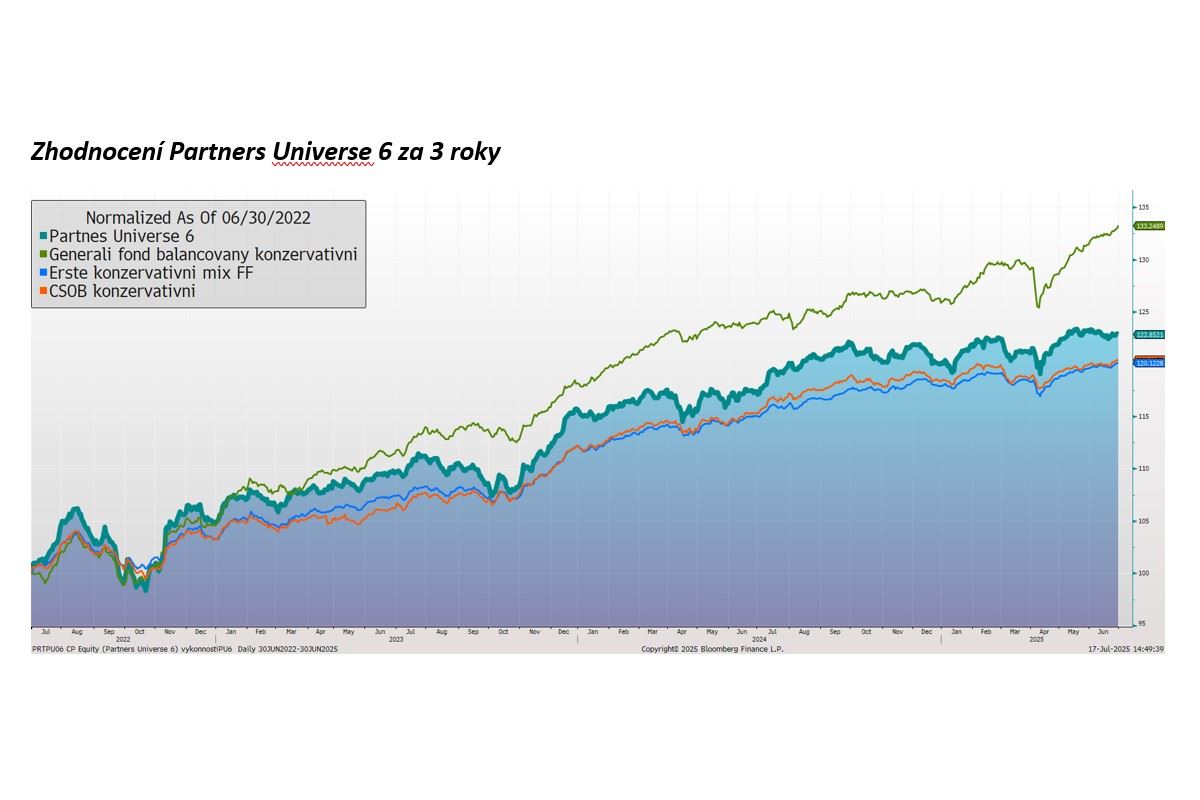

Konzervativní smíšené strategie vs. Partners Universe 6

I konzervativní klienti by měli mít malou část portfolia v akciích, aby se zlepšil výnosový a rizikový profil portfolia. Pro tyto případy tu máme fond Partners Universe 6, který ač spadá do kategorie konzervativních fondů, tak drží malou část portfolia v akciích.

První polovina roku 2025 se na trzích nesla v duchu zvýšené nejistoty, kdy hlavním aktérem byl zejména americký prezident D. Trump a jeho mnohdy nevyzpytatelné kroky v oblasti zahraničního obchodu. Neutichala ani geopolitická rizika, kdy dále eskalovala již tak napjatá situace na Blízkém východě.

Více než kdy jindy se tak projevila hlavní výhoda smíšených portfolií, kdy v tomto případě horší výkonnost dluhopisové složky dokázal vykompenzovat pozitivní vývoj na akciových trzích. Aktivní řízení měnového rizika rovněž ochránilo majetek fondu před zmiňovaným propadem amerického dolaru. Fond Partners Universe 6 se tak od začátku roku těší kladné výkonnosti +2,3 %, na ročním horizontu je fond v plusu téměř 5 %. Očekávaný střednědobý výnos fondu zůstává okolo 6 % ročně.

V portfoliu i nadále držíme citlivost na pohyb úrokových sazeb (durace) nad neutrální úrovní a využíváme relativně atraktivní úrovně dlouhodobých výnosů přesahující 4 %. Akcie držíme poblíž neutrální úrovně a zůstáváme spíše opatrní, jelikož dle našeho názoru je trh ohledně dalšího vývoje nyní nastaven až příliš optimisticky.

Fond Partners Universe 6 patří dlouhodobě mezi nejlepší fondy s konzervativní smíšenou strategií, což je viditelné zejména na dlouhodobém horizontu 3 nebo 5 let.

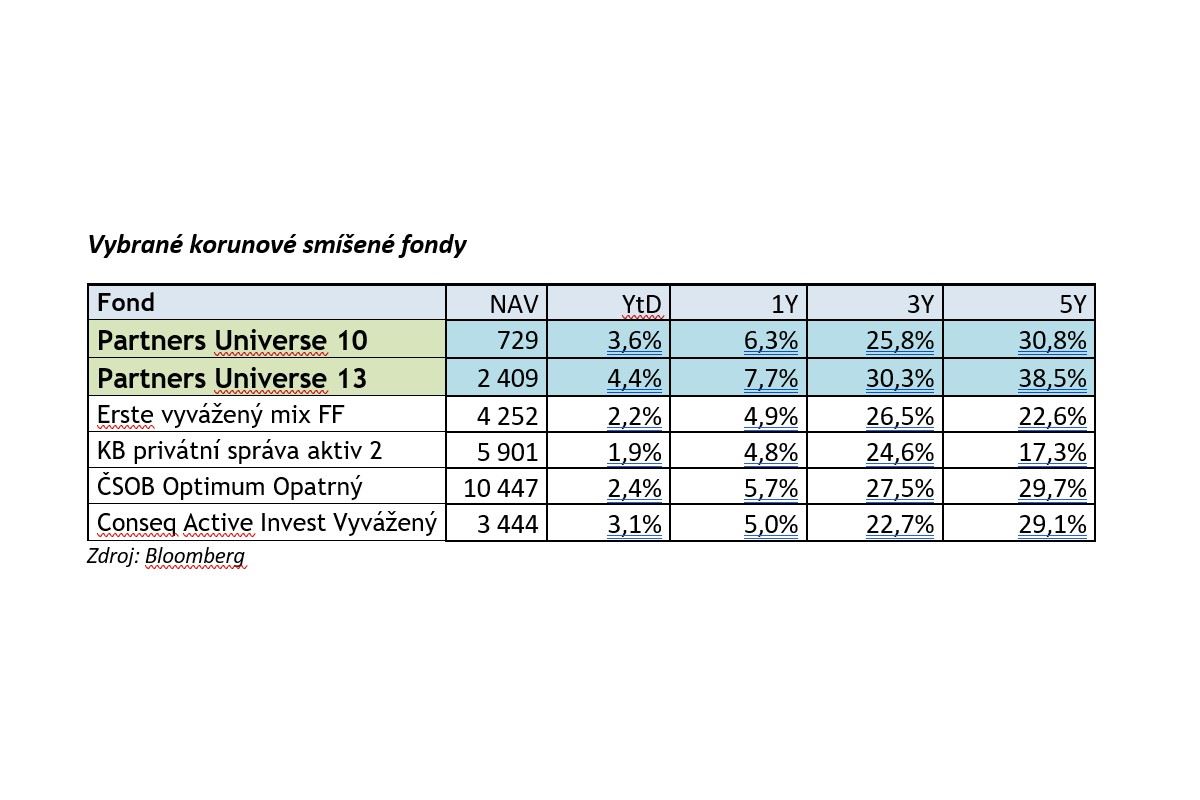

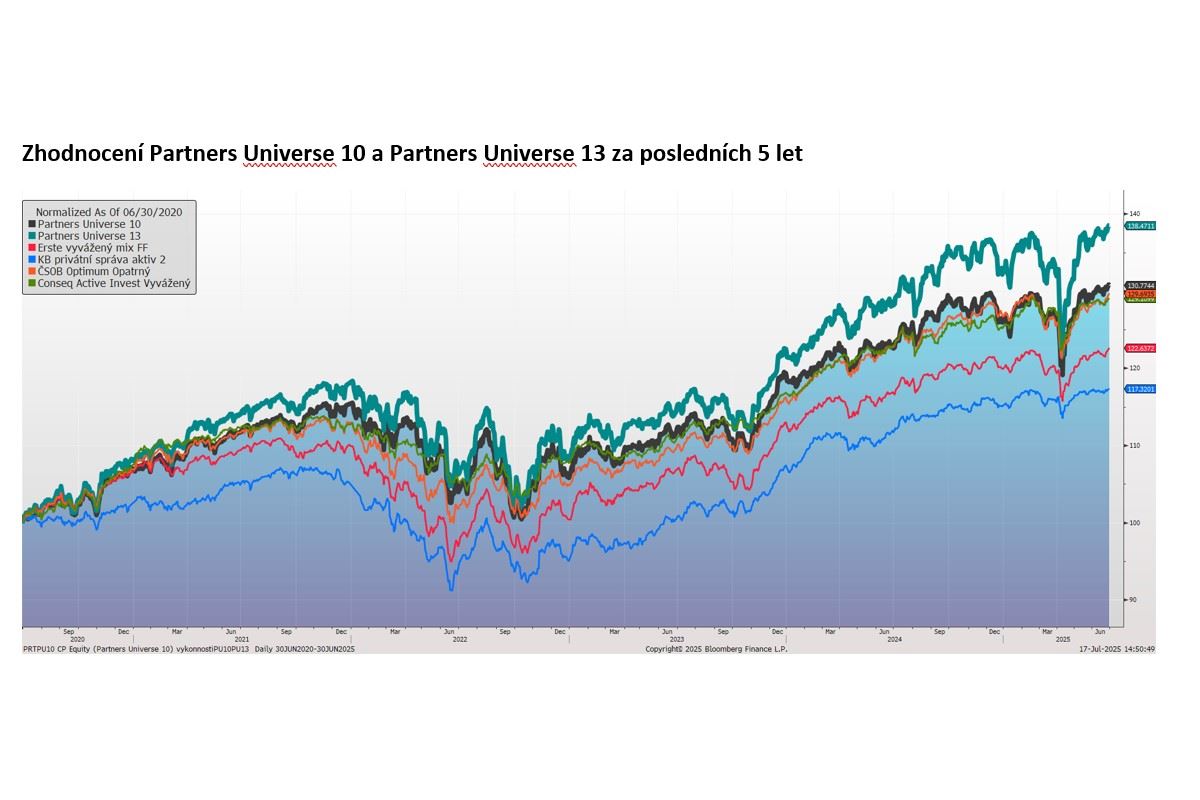

Smíšené strategie vs. Partners Universe 10 a 13

Smíšené fondy Partners Universe 10 a Partners Universe 13 jsou tvořeny z 40, resp. 60 % dynamickou (akciovou) složkou a představují ideální výchozí bod pro alokaci investičního portfolia klienta s vyváženým rizikovým profilem.

První polovina roku 2025 se na trzích nesla v duchu zvýšené nejistoty, kdy hlavním aktérem byl zejména americký prezident D. Trump a jeho mnohdy nevyzpytatelné kroky v oblasti zahraničního obchodu. Neutichala ani geopolitická rizika, kdy dále eskalovala již tak napjatá situace na Blízkém východě. Více než kdy jindy se tak projevila hlavní výhoda smíšených portfolií, kdy v tomto případě horší výkonnost dluhopisové složky dokázal vykompenzovat pozitivní vývoj na akciových trzích. Aktivní řízení měnového rizika rovněž ochránilo majetek fondu před zmiňovaným propadem amerického dolaru.

Fond Partners Universe 10 se tak od začátku roku těší kladné výkonnosti +3,6 %, na ročním horizontu je fond v plusu 6,3 %. Díky většímu zastoupení dynamické složky v portfoliu Partners Universe 13 je jeho výkonnost od začátku roku dokonce +4,4 % a meziročně +7,7 %.

V posledních měsících jsme snižovali citlivost portfolií na pohyb úrokových sazeb (durace) pod neutrální úroveň na americké výnosové křivce, naopak na evropské kvalitní dluhopisy jsme lehce pozitivní a duraci nadvažujeme. V akciové části jsme začali realizovat letošní zisky (zejména v případě emerging markets) a celková akciová expozice je nyní lehce pod neutrální úrovní, kdy tržní očekávání jsou z našeho pohledu až příliš optimistická. V alternativní části fondu nadvažujeme komodity nad realitními akciemi.

Odhadovaný dlouhodobý výnosový potenciál fondů neměníme a v případě fondu Partners Universe 10 zůstává okolo 6-7 % ročně v průměru, u fondu Partners Universe 13 pak v průměru 8-9 % ročně. Smíšené fondy Partners Universe 10 a 13 patří dlouhodobě mezi nejlepší korunové smíšené fondy, což je patrné zejména na horizontu 5 let v porovnání s vybranými korunovými smíšenými fondy.

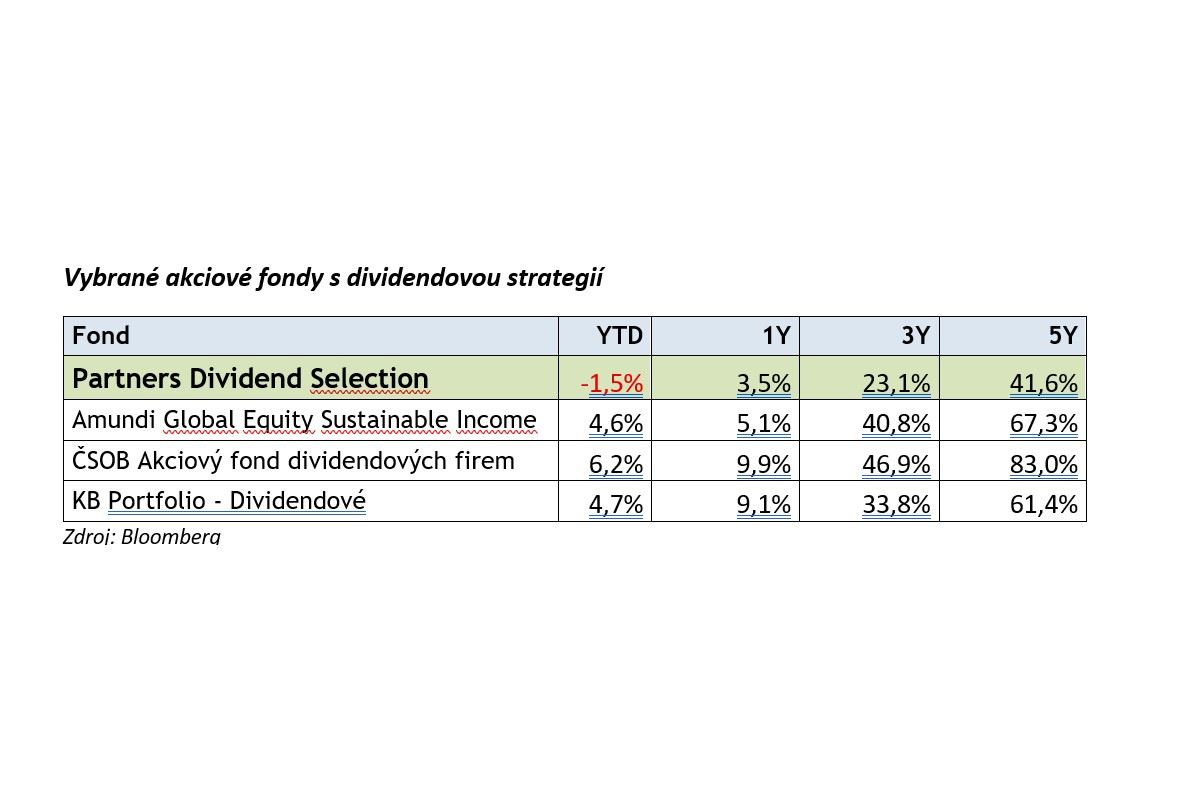

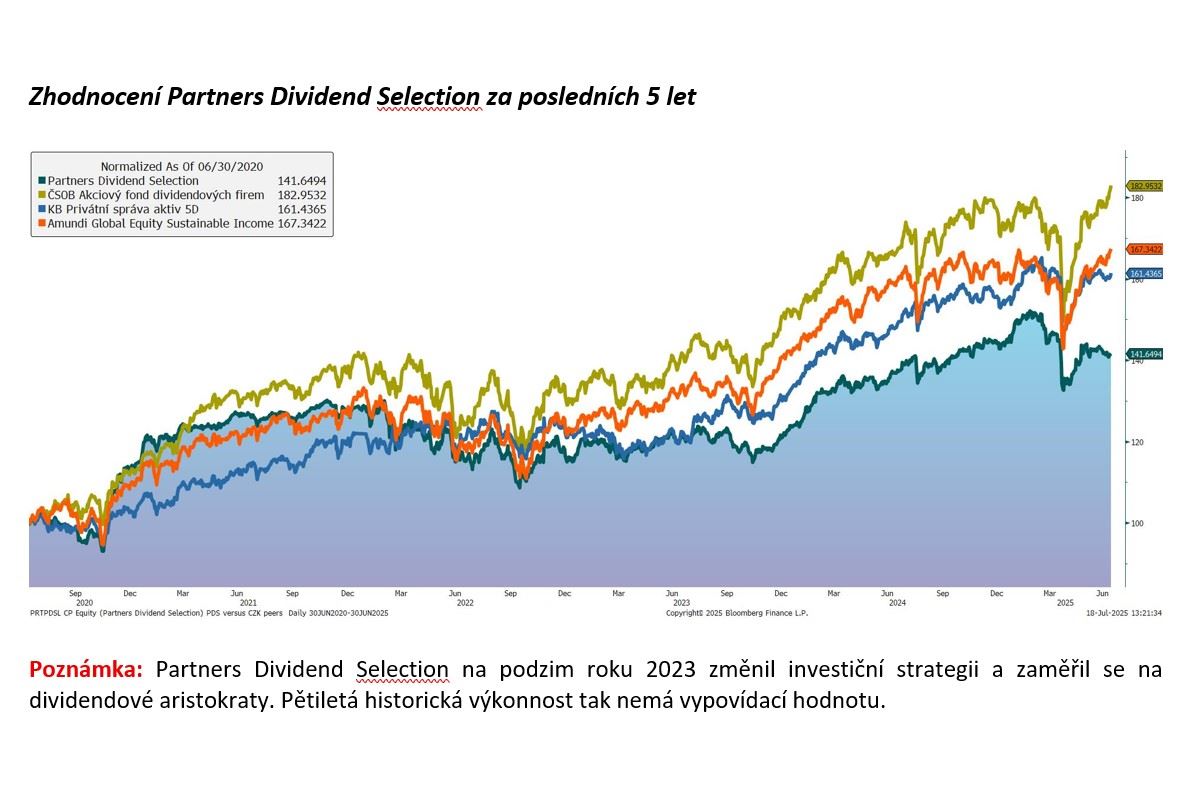

Fondy dividendových strategií vs. Partners Dividend Selection

Akciový fond Partners Dividend Selection, zaměřený primárně na takzvané dividendové aristokraty, zaznamenal v prvním pololetí mírnou ztrátu na úrovni 1,5 %. Výrazný negativní vliv představoval pád dolaru, který zaznamenal nejhorší pokles od roku 1973.

Ve druhém čtvrtletí došlo v důsledku velké nejistoty v mezinárodním obchodu k nárůstu volatility. Kvartál přinesl zejména razantní obrat ve výkonnosti akcií amerických technologických mega-korporací (Magnificent 7), které dominovaly globálnímu akciovému trhu v posledních letech. Tohoto poklesu jsme využili k přikoupení akcií Microsoft, které aktuálně tvoří nejdůležitější investici našeho fondu.

Během druhého kvartálu jsme do portfolia zařadili dva nové cenné papíry. Nakoupili jsme akcie americké ropné společnosti ConocoPhillips, které se aktuálně obchodují s výraznou slevou oproti odhadované vnitřní hodnotě. Firma má silnou rozvahu a vrací značnou hotovost akcionářům ve formě dividend i zpětných odkupů akcií. Dále jsme nakoupili akcie Air Products and Chemicals, významného dodavatele technických plynů. Obavy investorů z možného příchodu recese nám umožnily nákup za příznivé valuace.

Valuace dividendových akcií zůstávají atraktivní. Zatímco klasický akciový index MSCI World má forward P/E na úrovni 20, forward P/E indexu MSCI World High Dividend Yield činí jen 14. Díky tomuto rozdílu by dividendové akcie měly v dalších letech investory odměnit solidními výnosy.

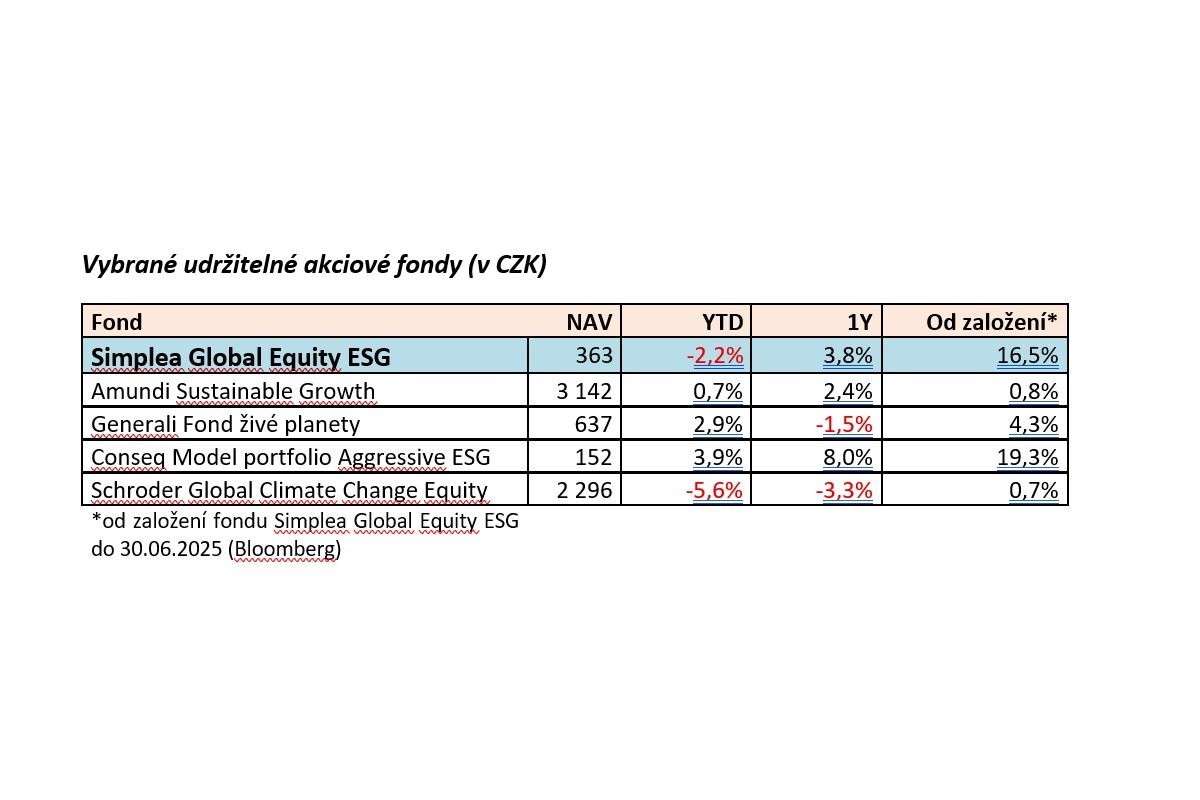

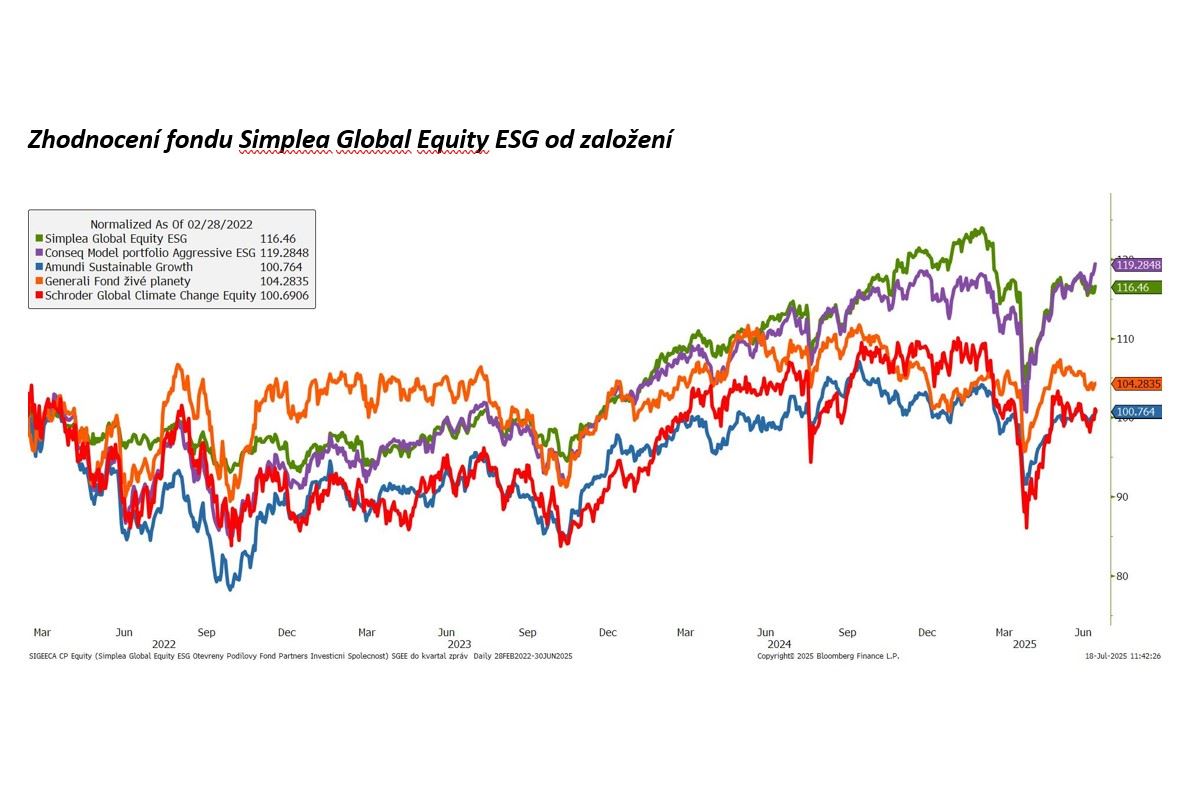

Udržitelné fondy vs. Simplea Global Equity ESG

Akciový fond Simplea Global Equity ESG (SGEE) v prvním pololetí roku 2025 zaznamenal zápornou výkonnost na úrovni 2,2 %. Výrazný negativní vliv představoval pád dolaru. Světová rezervní měna zaznamenala nejhorší pokles od roku 1973, kdy došlo k rozpadu brettonwoodského měnového systému. Na druhé straně, Simplea Global Equity má na delším horizontu tendenci porážet svou konkurenci, viz níže uvedený graf (zelená).

Ve druhém kvartálu prošly globální akciové trhy výrazným poklesem poté, co Donald Trump oznámil uvalení velmi vysokých cel. Trhy ale po jejich následném odkladu své ztráty smazaly a globální akciové indexy záhy dosáhly nových maxim.

Vzhledem k tomu, že jsme před tržní korekcí drželi nezanedbatelný podíl majetku fondu v hotovosti, poskytla nám vyšší volatilita na akciových trzích příležitost k navýšení našich investic. Navýšili jsme zejména váhu emerging markets akcií, které jsou charakteristické relativně nízkými valuacemi. Naopak nadále podvažujeme americké akcie, jejichž P/E se pohybuje výrazně nad dlouhodobým průměrem.

Fond Simplea Global Equity si nadále drží vysoký ESG rating na úrovni AA („ESG Leader“).

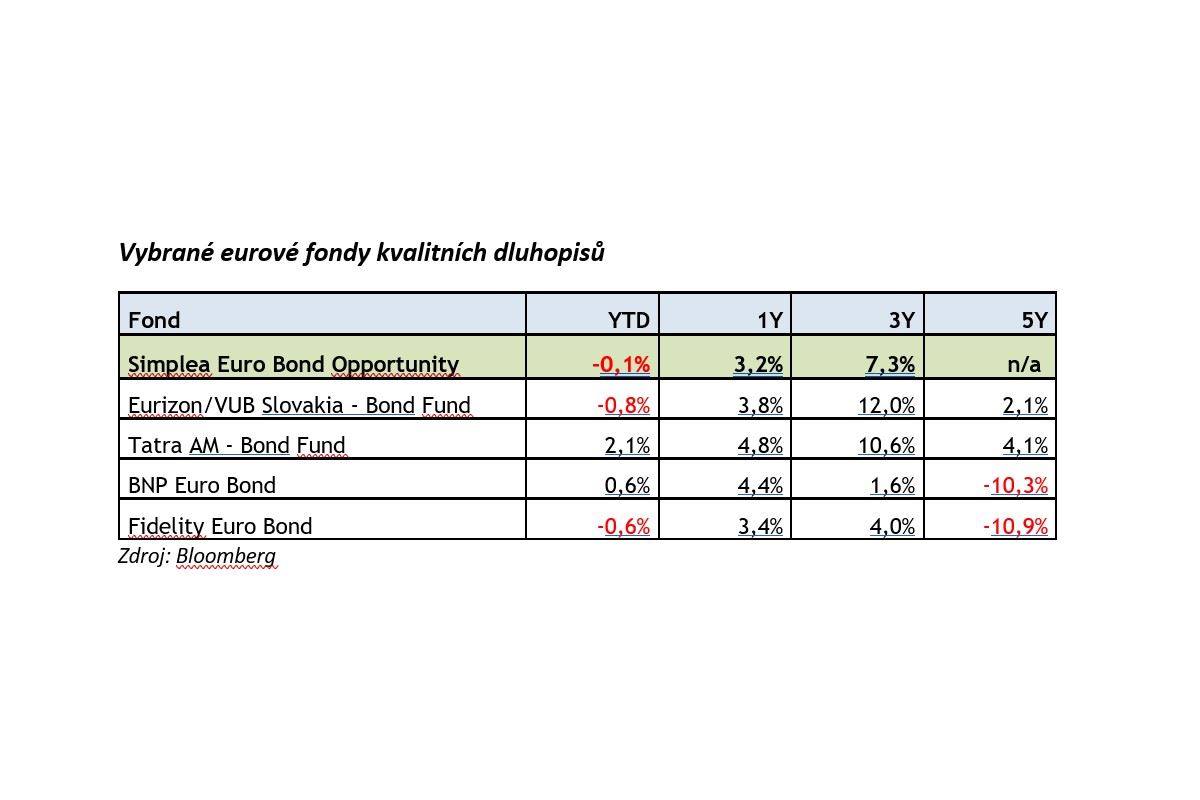

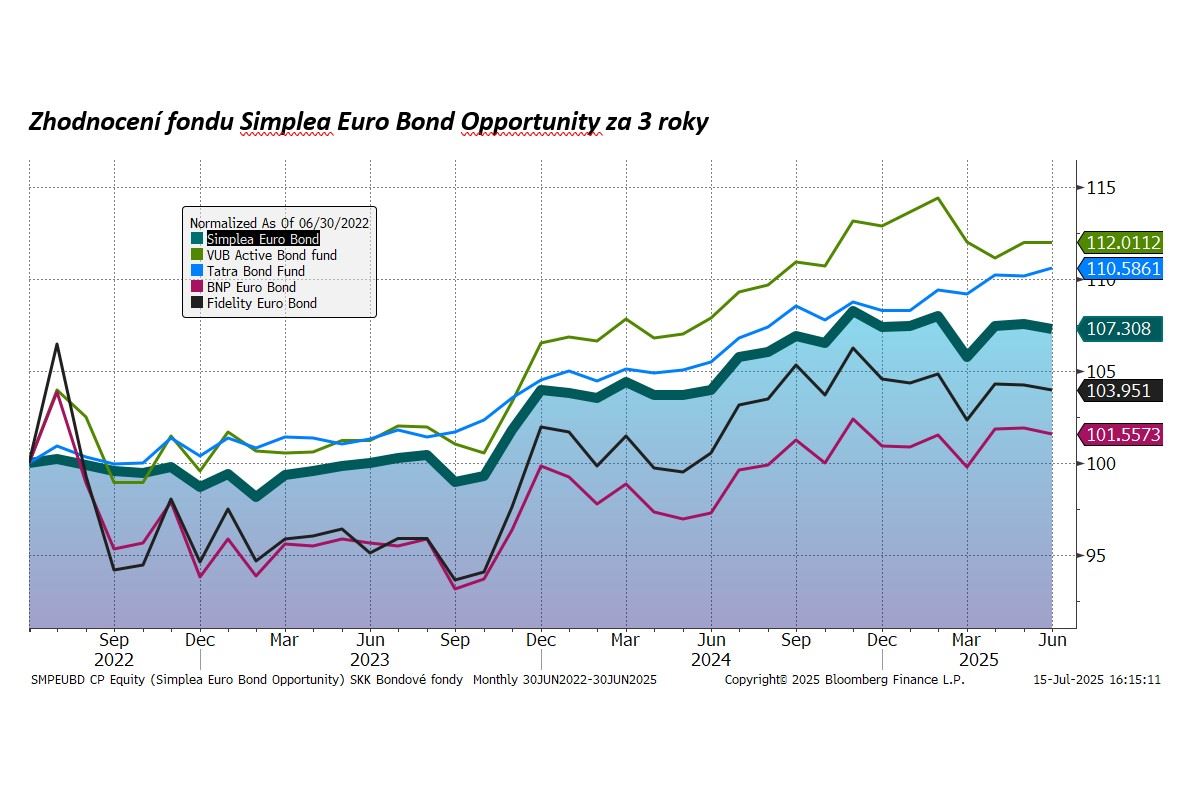

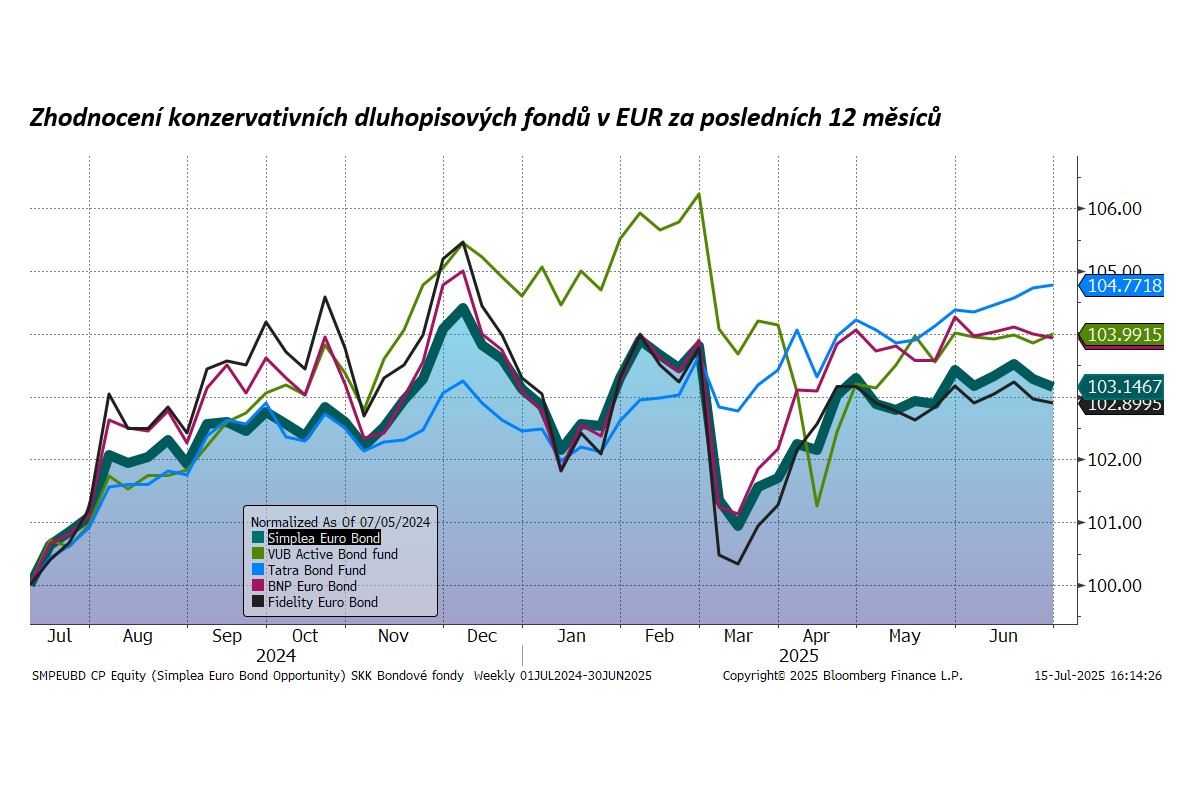

Eurové dluhopisové fondy vs. Simplea Euro Bond Opportunity

Fond Simplea Euro Bond Opportunity zaznamenal za 2. čtvrtletí kladnou výkonnost kolem +1,5 procenta, což na pokles z 1. čtvrtletí nestačilo a od počátku roku je fond víceméně na svém. Výsledek mohl být vzhledem k relativně vysokým výnosům dluhopisů lepší, ale pomalejší růst fondu je způsoben poklesem cen dluhopisů. Důvodů je několik: od inflace, která neklesá tam kam by Evropská centrální banka chtěla, přes riziko, že se zavedou cla, která by opět zvýšily ceny, až po slib vlád eurozóny více se zadlužit kvůli výdajům na obranu.

Na druhou stranu, nakoupené dluhopisy ve fondu mají nyní průměrný výnos kolem 3 procent ročně, což je mnohem více než nabízejí krátkodobé vklady (někde na úrovni 1,5-1,8 procenta před zdaněním) odvíjející se od 2procentní depozitní sazby ECB. Vyšší dlouhodobé sazby proto bereme jako výhodu, která v delším horizontu posune výkonnost dluhopisových fondů výše. Výkonnost fondu Simplea Euro Bond Opportunity byla za posledních 12 měsíců 3,2 procenta a za posledních 3 roky fond dosáhl výkonnosti kolem +7,3 procenta.

Autoři:

Martin Mašát, CFA, Portfolio manažer

Ondřej Slezáček, CFA, Portfolio manažer

Mgr. Martin Tománek, Portfolio manažer

Úvodní foto: Shutterstock

Komentáře

Celkem 0 komentářů v diskuzi