Banka a její apka posune službu od Partners na novou úroveň

7. 9. 2023 | Vstoupit do diskuze

Spoluzakladatel Partners Petr Borkovec poskytnul Hospodářským novinám zevrubný rozhovor o detailních přípravách nové české banky. Co vše se událo v posledních třech letech, jak spletité byly cestičky, jimiž se muselo projít, aby Česká národní banka pustila na přísně regulovaný trh nový subjekt? Přečtěte si první část rozhovoru a dozvíte se například, kolikrát měsíčně člověk otevře mobilní aplikaci ke svému účtu.

Spuštění projektu trvalo tři roky. Dalo se stihnout dřív? Co je nejtěžšího na vybudování banky v Česku?

Těžké jsou všechny tři důležité věci, které se musí spojit. To znamená získat licenci, tedy přesvědčit ČNB, že nám ji má dát, protože je to ona, kdo je zodpovědný za to, že pustí nový subjekt na nejvíce regulovaný a odpovědný trh. Pak jde o to, aby ta banka jako taková vůbec fungovala. A to s propozicí, která má šanci reálně uspět. Musíte tedy představit reálný byznys plán, který v rámci kapitálových požadavků také posuzuje ČNB. To je další pilíř žádosti. Pak je to samozřejmě dostatek kapitálu. Speciálně kapitálová přiměřenost a odpovídající rezervy na různé situace a scénáře, které v ekonomice mohou nastat, to se posuzuje velmi přísně. U nás se vyhodnotilo, že dostatečným kapitálem budou tři miliardy korun. Taková rezerva znamená, že na začátku vlastně budeme pár let překapitalizovaní. Pak už ne, ale půl miliarda základního minimálního kapitálu by nám při předpokládaném růstu nestačila, takže proto jsou to tři miliardy.

A jaký je třetí pilíř?

To, že budete schopni tu banku provozovat a úspěšně ekonomicky provozovat. Jestli je těžší postavit banku anebo pak získat licenci, řekl bych, že je to oboje stejně těžké, možná ta licence je o milimetr snazší.

Čili, kdybyste vymysleli špatný byznys model, tak licenci nedostanete?

To asi ne, proto po vás právě chtějí dostatek kapitálu, abyste případně měli v průběhu fungování dost peněz na změnu tohoto byznys modelu. Samozřejmě nesmí být od začátku nastaven tak, že zkrachujete, musíte to poskytovat v určité kvalitě. Ale ČNB je v zásadě jedno, jestli budete vydělávat nebo prodělávat, jde o to, abyste případně měli dost velký objem peněz na to, případné problémy řešit, a čas na změnu, prodej či odebrání licence a postupné a bezbolestné uzavření. Proto to bylo jiné oproti jiným licencím, které jsme získávali třeba u pojišťovny, penzijního fondu nebo investiční společnosti. Tam se toto neřešilo v takové míře. U bankovní licence opravdu, když už ji dostanete, tak ji opravdu máte postavenou. My jsme museli dávat printscreeny toho, jak bude vypadat naše aplikace, úvěrový proces v systému a podobně.

Jaké všechny scénáře jste museli brát v úvahu?

V zákoně je to asi 12 bodů, těžké jsou všechny, ale je tam několik základních pilířů. První je kontrolní a řídící systém – tedy, jak budete řídit a kontrolovat provoz banky v každém aspektu. To, jak to popíšete, to pak musíte splnit a takto to dělat. Týká se to risk managementu, produktové tvorby, odměňování zaměstnanců, bezpečnosti práce, nasazování aplikací a desítek dalších činností. Pak se hodně řeší technologie, na kterých poběží celá banka. Například my jsme se rozhodli využívat kompletně cloudové technologie nejen pro uchování dat, ale i provoz, což nemá žádná banka. Kvůli tomu jsme museli mít vymyšlené všechny možné scénáře, jako například co budeme dělat, když na zemi, kde máte tyto servery, spadne bomba. Čili vy je nemůžete mít jen na jednom místě, musíte ta rizika diverzifikovat. Musíte vyhodnotit rizikovost stovek i šílených scénářů.

Ale každopádně jde o to vytvořit scénáře pro různé situace, a to i pro takové, u kterých existuje jen mizivá šance, že se skutečně stanou. Čili od kybernetického útoku, který je pravděpodobný, až po to, že Příběh služebnice se stane skutečností a Německo kompletně uzavře hranice a vy budete muset mít vymyšlené, jak ze země dostanete data. To jsou pro mě sci-fi záležitosti.

„Banka a její aplikace posunuje celou finanční službu, jakou doteď Partners nabízeli, na úplně jinou úroveň. To je naše hlavní propozice.“

Jaké cloudy budete využívat?

Jako hlavní máme AWS (Amazon Web Services) a záložní je Azure od Microsoftu. Transakční core banking je Oracle (OCI), takže ve finále spolupracujeme se všemi. Kvůli GDPR musí být vše v EU. Servery máme například v Německu.

S jakými ambicemi vstupujete na český bankovní trh?Kde byste chtěli, aby banka byla za pět let odteď?

Chtěli bychom mít asi 120 až 150 tisíc aktivních klientů. Nepůjdeme cestou nějakého zběsilého nabírání klientů přes vysoké úrokové sazby na spořicích účtech, chceme lidi především učit investovat. Součástí aplikace tak samozřejmě bude i investorská platforma. Z hlediska čísel je ale pro nás důležité se dostat co nejdříve do zisku tak, abychom mohli růst. Zisk sice nevyplatíme formou dividendy, ale bude nám pomáhat posilovat kapitál. V kladných číslech bychom chtěli být druhý, maximálně třetí rok.

Dnes máme v Partners zhruba 300 tisíc aktivních domácností a nějakých 600-700 tisíc klientů, kteří mají alespoň jednu smlouvu. Těch 300 tisíc je ale náš core a z toho 120-130 tisíc jsou klienti, jež s námi řeší v podstatě celý finanční život a mají opravdu hodně aktivních smluv. A minimálně tito klienti by měli být aktivní klienti banky ze začátku, pro které to bude dávat největší smysl. Do deseti let bychom chtěli mít 500 tisíc klientů, otázkou je, zdali jen v Česku? Podstatné ale je, že naše ambice není tolik o produktech a prodeji, ale o tom, co nám ta banka jako taková umožňuje. Banka a její aplikace posunuje celou finanční službu, jakou doteď Partners nabízelo, na úplně jinou úroveň. To je ta naše hlavní propozice.

Co tedy bylo primárním důvodem, proč jste banku stavěli?

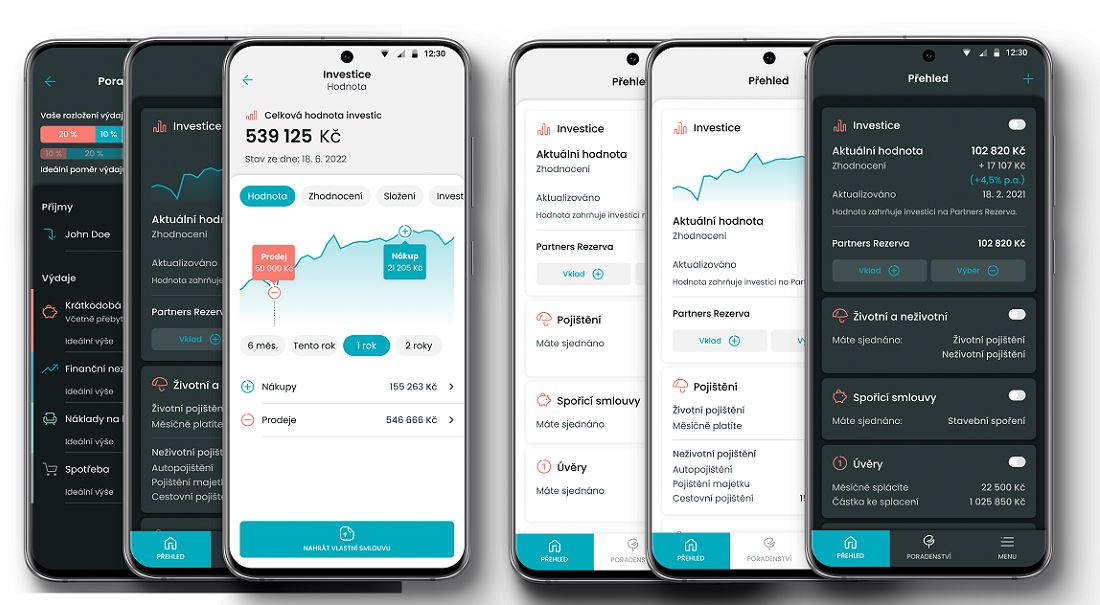

Abychom mohli vytvořit mobilní aplikaci. Tu jsme samozřejmě mohli vytvořit i bez bankovní licence, ale nikdo by do ní nechodil. Jediná finanční aplikace, kam pravidelně chodíte, je mobilní banka. Aplikace pojišťovny může být sebelepší, ale klient ji asi moc využívat nebude. Po sociálních sítích nebo aplikacích na dovoz jídla jsou ty bankovní nejpoužívanější (někde se uvádí, že průměrně ji navštíví klient 25x za měsíc). A my tam chceme být přítomni s komplexním balíčkem, s celým finančním životem, který propojíme do jednoho. Abyste už nemusel hledat žádný jiný portály, pojišťovny, investiční platformy anebo jiné banky. Máte jedno místo, kde řešíte svoje veškeré finance nejen s námi, ale potenciálně s desítkami finančních institucí. A největší smysl to dává pro klienty Partners, protože ti už s námi mají aktivní smlouvy a teď to najdou na jednom místě.

Co tam dále najdou, jsou srovnávače. Momentálně tam máme srovnávač majetkového pojištění, autopojištění a cestovního pojištění. Tyto produkty si tam můžete i sjednat. Dále tam přibudou segmenty penzijního spoření, hypotečního financování či životního pojištění. V oblasti úvěrů si budete moci ověřit svoji bonitu a dostupnou výši úvěru napříč trhem, aktuální nabídku v případě refinancování či nové hypotéky apod. A postupně budou přibývat další funkce. Aplikace není jen o našich produktech, ale stovkách produktů našich partnerů. Chceme dát klientům aplikaci, která trošku vyrovná informační postavení klienta a poradce na jednu úroveň.

Co tedy klient uvidí v aplikaci, když ji otevře?

Pokud nejste klient Partners, tak máte klasický účet, založíte si spořicí účty, cíle atd. To je klasika. V sekci poradenství uvidíte něco, čemu říkáme poradenský Tinder. Z tisíců našich poradců jsme vybrali pár set a podle jednotlivých regionů jsme je rozřadili tak, že si z nich mohou lidé vybrat – podle toho, jak jsou jim sympatičtí. Uvidí tam fotky, zájmy, pracovní zkušenosti a tak dále. Je to taková obdoba privátního bankéře. Pokud klient nechce poradce, nevšímá si toho.

Pak tam uvidíte nástroje, které mu budou pomáhat řešit finanční život. Tedy zmiňované srovnávače. Dále tam uvidí svou bilanci, která bude ukazovat, za co a kolik utrácí. Rozčlení to jejich finanční život do několika oblastí – bydlení, náklady na život, investice do krátkých a do dlouhých peněz a podobně. Klienti budou mít možnost si tam nahrávat či fotit smlouvy anebo PDF dokumenty, které jim pak aplikace rozčlení podle druhu smlouvy. To bude sloužit hodně i poradcům, kterým to pomůže dělat efektivnější poradenství.

Jako klient Partners uvidíte své portfolio. Část budete moci aktivně spravovat, část jen pasivně. Možnost z jednoho místa aktivně spravovat smlouvy všech našich partnerů je cílem, ke kterému se chceme propracovat. Chceme také umět to, že když klient změní osobní údaje v aplikaci, tak se změní všude – na úřadech, v pojišťovnách, ale i v dalších institucích, které nám důvěřují. Takto to umíme u našich dceřinek, u subjektů třetích stran zatím ne. Ale víme, že pojišťovny o to budou velmi stát.

„V sekci poradenství uvidíte něco, čemu říkáme poradenský Tinder.“

Když budete nabízet služby i ostatních finančních domů, jak se popasujete s případným střetem zájmů? Přeci jen byste chtěl, aby poradci nabízeli to nejlepší a ne to, co je od Partners, které může, ale nemusí být nejlepší.

Z hlediska poradce je toto jedno, ten je placený jednotnou provizí. Takže mu může být jedno, od koho produkt sjedná, odměna je vždy stejná. Co se týče bankovních služeb, tam ten střet vůbec nevidíme, protože poradenské firmy v podstatě nyní bankovní produkty nedělají, kromě hypoték a tam jedna malá banka nepokryje žádný objem a je zde opět princip jednotné provize. My ale máme vlastní pojišťovnu a přitom spolupracujeme s deseti dalšími, máme investiční společnost, přitom ale máme přes Conseq a Amundi, Uniqu a u nich ve správě 30 miliard korun investic. My to bereme tak, že máme privátní značku, která nám dává do portfolia nějaký produkt, který ostatní nemají, a ten poskytujeme nějaké skupině lidí. A pak máme strategické a ostatní partnery. Poradce nemotivujeme k tomu, aby prodávali konkrétní firmy a jejich produkty.

Jaké primární produkty a služby budete nabízet?

Běžný a spořicí účet s nekonečně obálkami a cíli, které tam můžete mít. Budete mít všechny možné typy plateb a karet – prostě běžné věci pro bankování. Ale naším primárním produktem je ta aplikace. U spořáku se nebudeme prezentovat nějak extra skvělými a nejlepšími sazbami na trhu, jak jsem zmínil, ale bude tam jeden tzv. super spořák, který vám bude pomáhat tvořit peníze, které pak budete moci investovat. U něj se úroková sazba bude pohybovat okolo repo sazby. Není to ale spořák, kam se dá poslat 100 tisíc nebo milion. Bude se tam moci posílat pravidelně měsíčně asi jen do 5 tisíc korun, plus se vám tam připíše něco z každé platby přes banku. Čili půjde o postupné vytváření krátkodobé rezervy, kterou pak klienti investují do něčeho dlouhodobého.

Ke konci příštího roku chceme mít hypotéky i spotřebitelský účet. Ten ale chceme mít zaměřený primárně na konsolidace nebo dofinancování vybavenosti nemovitosti, tedy na věci, které přežijí tu dobu úvěru (investice do tepelného čerpadla, do úsporného bydlení a podobně). U hypoték se budeme zaměřovat na podnikatele a živnostníky, u nichž je složitější doložit příjem a u klasických bank to nemají tak jednoduché. Hypotéka bude plně digitální, ale nebude to náš hlavní byznys, nebudeme na ně mít tolik peněz. Tři miliardy jsou v tomto směru málo. Chceme se také hodně soustředit na fintech funkcionality, lidé si budou moci vytvořit vlastní číslo účtu, platit na telefonní číslo, splitovat platby, zvažujeme platbu mailem a podobně. Silná bude rodinná a dětská propozice.

Na začátku nebudeme mít kreditní karty, není to úplně produkt, který patří do naší filosofie. S úvěry budeme opatrní, stejně jako s kontokorenty. Ovšem chceme mít jednu cestovatelskou kreditku s dobrými cestovatelskými benefity. Našim partnerem, co se zpracování placení týče, je Visa, což byl velmi těsný souboj. A jako procesora platebních bran máme Global Payments.

Kdy bude banka naplno spuštěna?

Máme tři fáze. Mně končí platnost karty na konci října. Tedy na začátku listopadu chci platit já, plus pár členů představenstva a pár vybraných zaměstnanců. V prosinci chceme pustit poradce a jejich rodiny. A pak klienty. Nejdříve to bude v únoru, to je optimistický plán, pesimistický je na konci dubna.

Budete čistě retail banka nebo i pro firmy?

Ze začátku retail, protože jako celá finanční skupina jsme retail firma. Ale protože jsou mezi našimi klienty i podnikatelé a firmy, tak se časem chceme zaměřit i na segment malých a středních firem. Vidíme tam velký potenciál, nejen v bankovnictví, ale i pojišťovnictví a dalších službách. Zajímají nás i z pohledu financování jejich byznysu. My si skutečně musíme velmi pečlivě vybírat, jaký druh úvěrování chceme poskytovat, abychom se sami neshodili. Ale SME podporují ekonomiku a podnikání, podle mě je to segment, na kterém by naše ekonomika mohla a měla stát. Než na nějakých velkých korporacích a velkofarmách. Po zkušenostech s budováním banky řeknu, že nejdříve nabídneme služby firemním klientům za dva roky.

A korporátní bankovnictví?

Korporátní byznys nemám rád, nechtěl bych to dělat, a proto tímto směrem nepůjdeme. Naším dlouhodobým cílem je mít za 30 let 100 milionů klientů na celém světě. Chceme se soustředit na to, co umíme, a to je retail a v tom budeme pokračovat.

Současné poradenské pobočky, kterých máte 150, se přemění i na bankovní pobočky. Jak se změní jejich role?

Změní se v tom, že místo nápisu Partners Market tam bude napsáno Partners Banka. Tím si zvýšíme důvěryhodnost a zájem, budeme mít docela velkou reklamní kampaň. A samozřejmě na pobočkách vznikne role pro poradce Partners banky, kteří kromě toho, že ukáží, jak si sjednat účet, mu ukáží, jak aplikace funguje a se vším poradí. Poradcům banka pomůže v pozadí, pomůže mu se správou smluv, zadáváním trvalých příkazů a tak dále.

Druhou část rozhovoru vydáme příští týden.

Komentáře

Celkem 0 komentářů v diskuzi