Partners index podílových fondů hlásí plusový květen na finančních trzích

17. 6. 2020 | Vstoupit do diskuze

I přes nejistou budoucnost ekonomického oživení finanční trhy ukazují jednoznačný obrat k lepšímu. Což ukázaly i květnové hodnoty Partners indexy podílových fondů, které měří výkony akciových, smíšených a dluhopisových fondů.

Partners indexy podílových fondů potvrdily, že po silném dubnu, kdy akciové fondy rostly o 10 procent, si stejný trend podržely i v květnu. Majetek investorů zhodnotily v průměru o čtyři procenta. Některé fondy se svou výkonností dokonce dostaly na stejné hodnoty z roku, kdy o covidu s výjimkou Číny nebylo vidu ani slechu. Jedná se hlavně o fondy, které vsadily na americké akcie či technologický sektor.

„Z nejhoršího venku jsou energetické firmy, protože to vypadá, že ropnou krizi, kdy ceny ropy klesly až na minus 40 dolarů za barel, máme za sebou,“ vysvětluje ekonom skupiny Partners Martin Mašát s odkazem na níže uvedený graf ceny ropy WTI.

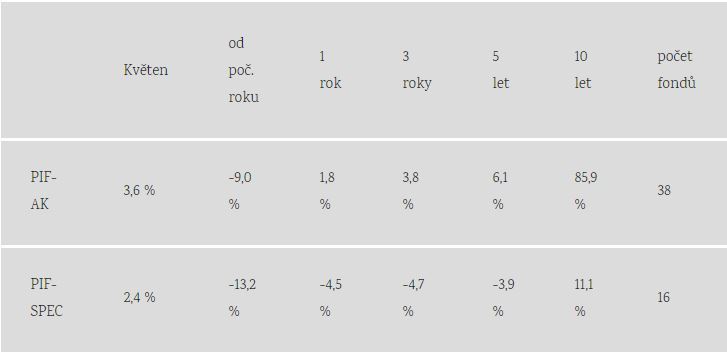

Dále upozorňuje, že Partners index akciových fondů, které investují do akcií vyspělých zemí, zaznamenal od počátku roku propad o 9 %. Partners index fondů, které investují do nerozvinutých zemí, ztratil dokonce 13,2 procenta. Jakkoli zní uvedená čísla katastroficky, z hlediska desetiletého investičního horizontu vypadají o poznání příznivěji. A to zejména u indexu fondů s firmami z vyspělých trhů, které přinesly investorům více jak 85 procent.

„Skvělý duben ani slibný květen nestačily vymazat březnové ztráty. Nicméně, na desetiletém horizontu se investice do akcií vyspělých zemí vyplatí více. Partners index akciových fondů dosáhl plusových 85 procent, zatímco index akcií v rámci nerozvinutých zemí skončil se ziskem 11 procent,“ vysvětluje.

Partners indexy akciových fondů (výkonnosti skupin fondů)

Pozn.: PIF-AK: Fondy, které investující do akcií vyspělých zemí; PIF-SPEC: Fondy, které investují do nerozvinutých zemí a volí i speciální strategie, jako jsou investice do trhů okrajových či vybraných sektorů apod.

Dluhopisové fondy v květnu vzrostly o 1 procento

V květnu pokračovala enormní podpora dluhopisových trhů ze strany centrálních bank. A to buď snižováním základních úrokových sazeb, jak to udělala například Česká národní banka v ČR, nebo přímým nákupem dluhopisů, jak činí americká centrální banka FED či Evropská centrální banka v eurozóně

„Cílem centrálních bank je snížit výnosy a tím uvolnit úvěrový kanál nutný k přežití firem. Novinkou současných opatření je zacílení nákupů i na rizikovější dluhopisy, což se prozatím ještě nikdy nestalo. Reakcí byl samozřejmě růst cen dluhopisů, respektive dluhopisových fondů,“ vysvětluje Martin Mašát.

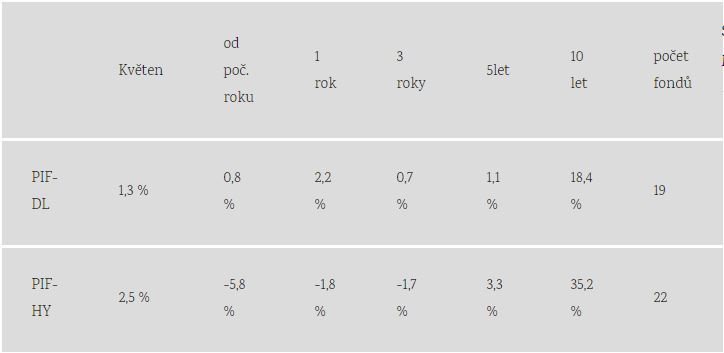

Jeho slova potvrzuje i Partners index podílových dluhopisových fondů, které investují do bezpečných dluhopisů. Ty v květnu zrychlily růst svých cen a od počátku roku vydělaly skoro 1 procento. Ještě lépe se v květnu vedlo rizikovým dluhopisům, kterým zásah centrálních bank přišel hodně vhod a odmazaly další 3 procenta z 13procentního propadu v 1. čtvrtletí.

Partners indexy dluhopisových fondů (výkonnosti skupin fondů)

Pozn.: PIF-DLUH: Fondy se státními a kvalitními korporátními dluhopisy; PIF-HY: Fondy s investicemi do rizikových a spekulativních dluhopisů

Partners index smíšených fondů v květnu přidal 2 procenta

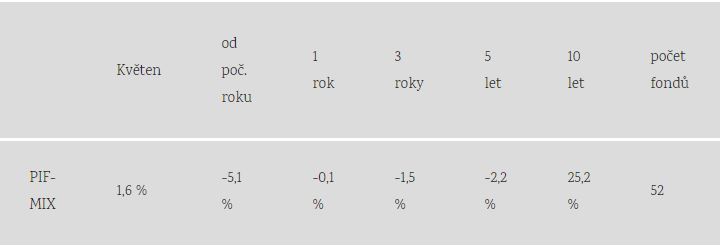

Pozitivní nálada u akcií a pokles výnosů (růst cen) dluhopisů v květnu pomohly i smíšeným fondům. Od počátku roku jsou však podobně jako akciové fondy pár procent v mínusu.

Partners index smíšených fondů (výkonnost skupiny fondů)

Pozn.: PIF-MIX: Podílový investiční fond, který mixuje investuje do akcií a dluhopisů zároveň

Na místě je opatrnost

V souvislosti s budoucím vývojem Martin Mašát světlé zítřky nevidí. A to i přesto, že koruna posílila a české ekonomice prospívají i kroky České národní banky, která snížila základní úrokovou sazbu na 0,25 procenta. K opatrnosti nabádá zejména u investic do akcií.

„Vzhledem k nárůstu nezaměstnanosti, poklesu inflace, maloobchodních tržeb, tedy kvůli obecnému útlumu, nevěřím v rychlé zotavení typu V, protože mnoho firem i domácností začne více šetřit. Proto doporučuji být u akciových investic opatrnější. Aktuální prudká korekce cen zpět až k původním hodnotám nedává za současné situace smysl,“ říká.

Rizika pak spatřuje i na dluhopisovém trhu, kde například jedna z posledních zpráv je o tom, že Evropská centrální banka prodlouží nákup dluhopisů o další půlrok a do trhu vlije v přepočtu 36 bilionů eur.

„Zcela nová vlna kvantitativního uvolňování je ještě větší než v minulosti a centrální banky tisknou peníze nejen na další, ale ještě na větší nákupy státních dluhopisů. Celý proces se blíží situaci, která je v ekonomických učebnicích vedena s vykřičníkem jako nebezpečná, tzv. monetizace dluhu. Státy se zadlužují a centrální banky jim podle potřeby tisknou peníze na jejich dluhy. Výsledkem byl vždycky škodlivý nárůst inflace,“ uzavírá.

Zdroj: e15.cz

Komentáře

Celkem 0 komentářů v diskuzi