Finanční gramotnost v českých rodinách: O hodnotě peněz diskutuje s dětmi jen polovina rodičů

Tereza Píchalová | 1. 7. 2024 | Vstoupit do diskuze

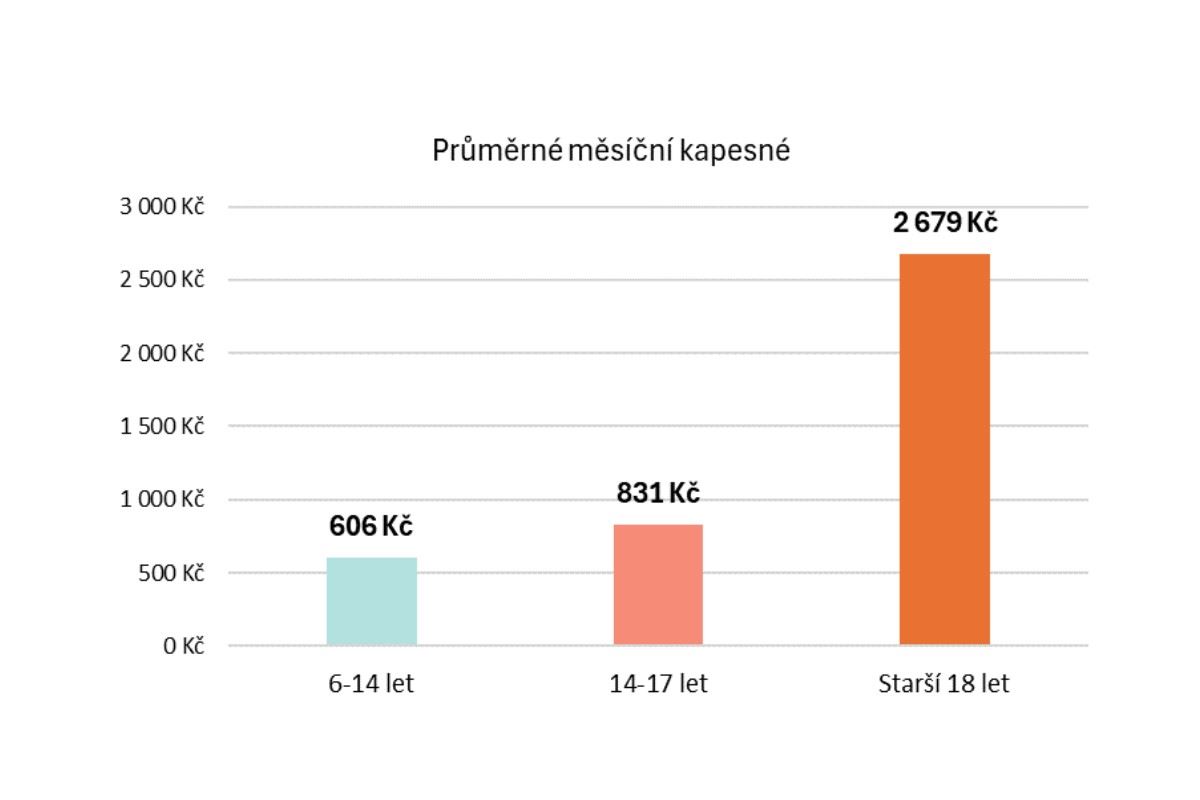

Čeští rodiče se podle průzkumu snaží vést děti k finanční gramotnosti a využívají k tomu různé nástroje. Dubnový průzkum Partners Banky ukázal, že nejpopulárnějším stylem výuky jsou diskuze o samotné hodnotě peněz, následované využíváním kapesného jako prostředku k učení. To svým dětem dává 8 z 10 dotazovaných rodičů. V průměrů dostávají čeští nezletilí přes 700 korun měsíčně, dospělí, kteří pokračují ve studiích, od rodičů pak průměrně dostávají bezmála 2800 korun. Třetina rodičů kapesné dětem podmiňuje, například prospěchem nebo domácími pracemi.

Stejně jako je důležité umět číst, psát, počítat nebo ovládat cizí jazyky, tak je důležité znát hodnotu peněz a umět s nimi správně hospodařit. Průzkum Partners Banky ukázal, že většina rodičů se snaží zdravé finanční návyky u svých dětí vypěstovat, ať už tím, že s dětmi nad otázkou peněz diskutují či přímo prakticky pomocí hospodaření s jejich vlastními penězi, tedy s kapesným. Sběr dat byl realizován prostřednictvím aplikace Instant Research agentury Ipsos.

Co se v mládí naučíš …

Zásadní vliv v prvopočátcích budování finanční gramotnosti u dětí mají jejich rodiče. Děti jsou totiž zvyklé pozorovat a následně přebírat návyky a vzorce, které vidí ve svém okolí, tedy nejčastěji právě u rodičů. Z průzkumu vyplývá, že více než polovina (56 %) dotazovaných rodičů s dětmi ve věku od 6 do 17 let diskutuje o hodnotě peněz, 43 % za učební pomůcku pro vybudování finanční gramotnosti považuje kapesné a celkem 13 % rodičů zapojuje své děti do plánování rodinného rozpočtu.

„Je nesmírně důležité už malým dětem vysvětlovat, jak skutečně fungují peníze, aby už od útlého věku věděly, že se zázračně neobjevují v bankomatu, odkud je můžeme vesele donést do hračkářství. Dětem je potřeba ukázat, že za penězi stojí práce, úsilí, ale i odpovědné hospodaření. Pokud si dítě osvojí základy finanční gramotnosti už v útlém věku, má mnohem větší šanci, že bude v budoucnu svým financímdobře rozumět a dokáže hbitě předcházet nejrůznějším finančním problémům,“ popisuje obchodní ředitelka Partners Banky, Lada Kičmerová.

Kapesné aneb nejlépe se učí praxí

Jednou z nejčastěji využívaných forem učení dětí finanční gramotnosti je právě kapesné. Možnost nakládat s vlastními financemi totiž děti učí zodpovědnosti i samostatnosti. Průzkum Partners Banky ukázal, že 8 z 10 rodičů školáků a nezletilých teenagerů peníze svým dětem dává. Téměř dvě třetiny z nich ho dětem dávají pravidelně každý měsíc, 36 % rodičů pak kapesné dětem dává nárazově k určité příležitost nebo když jim to dovolí finanční možnosti. Necelých 70 % maminek a tatínků pak s dětmi i diskutují, za co by měly kapesné utrácet.

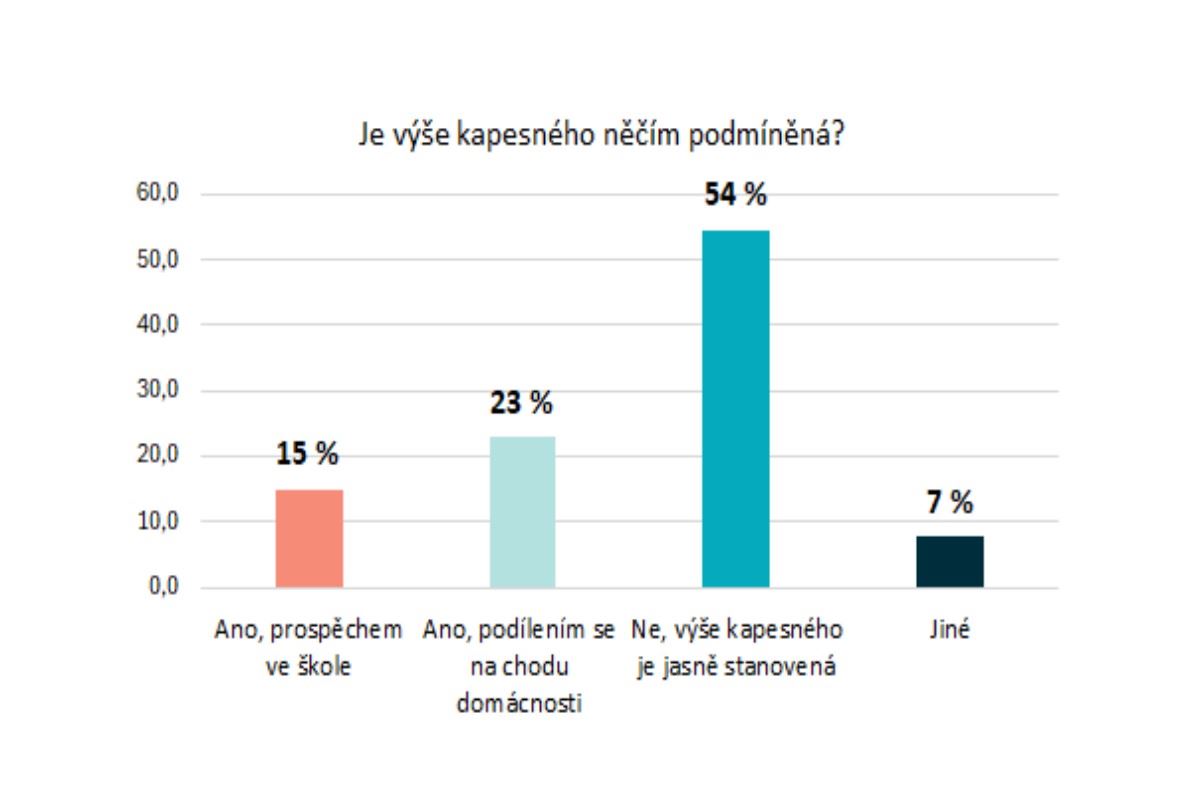

Průměrná výše kapesného se i podle průzkumu odvíjí od věku dítěte s tím, jak se mění potřeby i preference dítěte. Zatímco u dětí ve věku 6–14 let se průměrné kapesné pohybuje okolo 500 korun měsíčně, u středoškoláků částky často převyšují hranici tisíce korun. Více než polovina všech dotazovaných rodičů uvedla, že výše kapesného jejich dítěte je pevně dána a nijak se nemění, třetina jej ale podmiňuje.

„V mnoha rodinách funguje forma pozitivní motivace, kdy je kapesné podmíněno splněním určitých úkolů. Nejčastější se jedná o domácí práce nebo dobrý prospěch ve škole. Tento přístup nejenže děti učí hodnotě peněz, ale také je to motivuje k zodpovědnosti a rozvíjí jejich pracovní morálku. V Partners Bance jsme proto do naší bankovní aplikace pro dětské účty zakomponovali funkci odměn, která rodičům umožňuje jednoduše zadat úkol, stanovit termín a výši odměny za jeho splnění. Dítě si tak může jednoduše přivydělat na příklad za úklid pokoje nebo třeba venčení psa. Odměna se automaticky připíše na dětský účet ve chvíli, kdy daný úkol dítě i rodič označí za splněný,“ doplňuje obchodní ředitelka Partners Banky, Lada Kičmerová.

Dětský účet? Klíč k zodpovědnosti

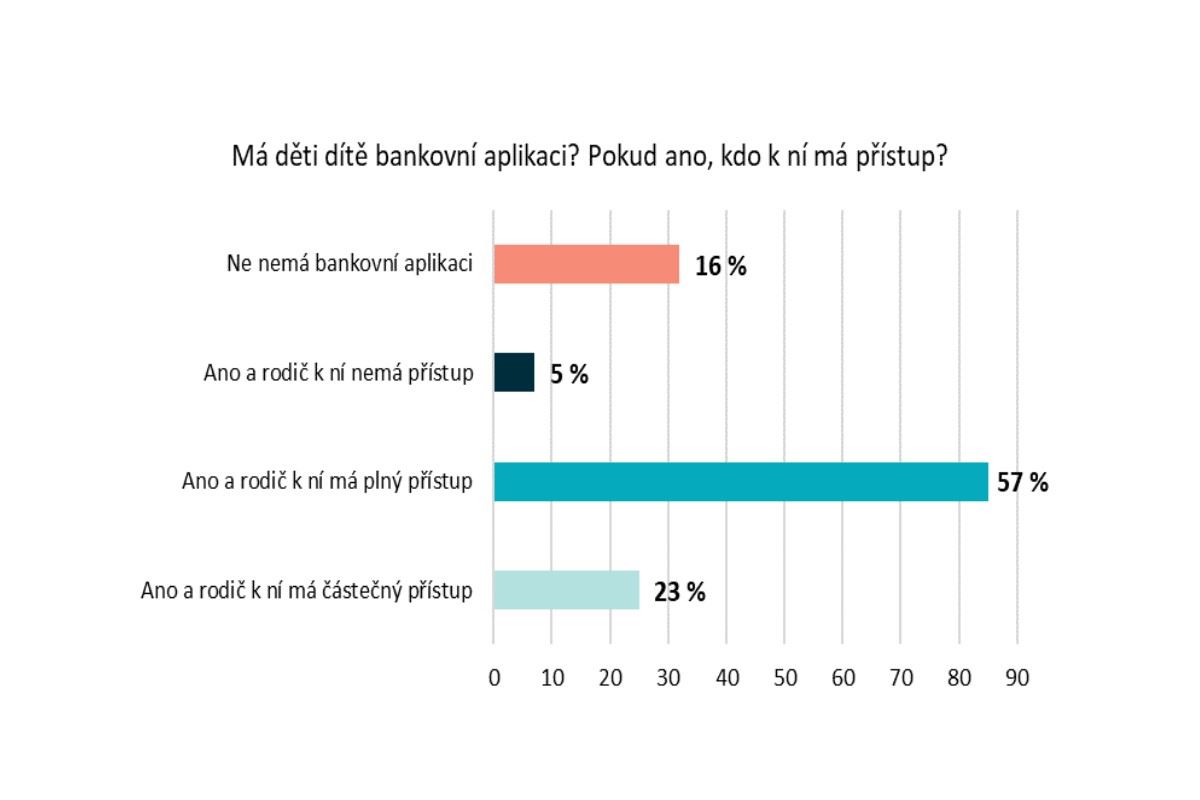

Podle průzkumu Partners Banky zřídilo 57 % českých rodičů svým dětem od 6 do 17 let vlastní bankovní účet a k němu příslušnou platební kartu. Většina dětí (90 %), které disponují bankovním účtem a platební kartou, využívá také bankovní aplikaci.

Školáci a teenageři nejčastěji kapesné dostávají v hotovosti (49 %), hotovost v kombinaci s bankovním účtem využívají jejich rodiče pro kapesné jen v 10 %, na dětský bankovní účet kapesné posílá 41 % těchto rodičů. Ale jsou to právě bankovní účty, které mohou nenásilnou výuku finanční gramotnosti posunout na novou úroveň. Dávají dětem nejen pocit zodpovědnosti, ale zároveň jim i pomáhají pochopit a osvojit si základní finanční koncepty jako je správa peněz, úspory nebo sledování transakcí. Tím spíše v případech, kdy si dítě od určitého věku skrze účet hradí své vlastní náklady, ať už jde o měsíční platby na obědy, platby za kroužky nebo i za streamovací služby či herní předplatná.

Naprostá většina rodičů juniorů od 6 let (96 %) má do bankovní aplikace svých dětí alespoň částečný přístup, což jim umožňuje dát dětem určitou svobodu ve formě vlastního účtu i bankovní aplikace, ale zároveň může mít rodič jejich hospodaření pod kontrolou. Dvě třetiny dotazovaných rodičů zároveň uvádí, že by uvítaly, kdyby jim banka ve finanční výchově dětí pomáhala.

„Vlastní bankovní účet a bankovní aplikace děti učí finanční odpovědnosti a poskytuje jim praktické zkušenosti s hospodařením s penězi. Než si ale dítě osvojí všechny potřebné znalosti a dozraje do věku, kdy je schopné se o své finance starat zcela samostatně, je důležité, aby měl rodič jeho finance pod kontrolou. Skrze Partners apku můžete dětem dát svobodu, kterou si zaslouží, ale zároveň v rámci bezpečnosti diskrétně nahlížet do jejich účtu.Díky tomu mohou děti postupně získávat důvěru ve svém finanční rozhodování, zatímco rodiče mají jistotu, že jejich děti hospodaří s penězi správně. Učit děti o penězích není jen praktické, ale také klíčové pro jejich budoucí finanční zdraví a pohodu,“ uzavírá obchodní ředitelka Partners Banky, Lada Kičmerová.

Komentáře

Celkem 0 komentářů v diskuzi