Investovat do fondu nebo pořídit bydlo

5. 12. 2022 | Vstoupit do diskuze

Dvouciferná inflace a obavy z dalšího ekonomického vývoje přivádí stále více lidí na myšlenku, kam správně uložit své volné finanční prostředky. Jednou z možností je investice do nemovitostí. Jak to funguje, vysvětluje v rámci naší spolupráce s vysokými školami Filip Mička, student Mendelovy univerzity v Brně.

Pod investicí do nemovitosti si lze představit nákup nemovitosti za účelem generování příjmu či akumulace bohatství. Zjednodušeně řečeno se jedná o koupi bytu, domu nebo třeba pozemku, které se pořizují k pronájmu či dalšímu zhodnocení. Aktuální ceny nemovitostí, výše úrokových sazeb a také zpřísnění podmínek pro získání hypotečního úvěru však nyní tomuto způsobu příliš nenahrávají. Sympatickou alternativou je investice do nemovitostních fondů, které zpravidla nevyžadují tak vysoký vstupní kapitál.

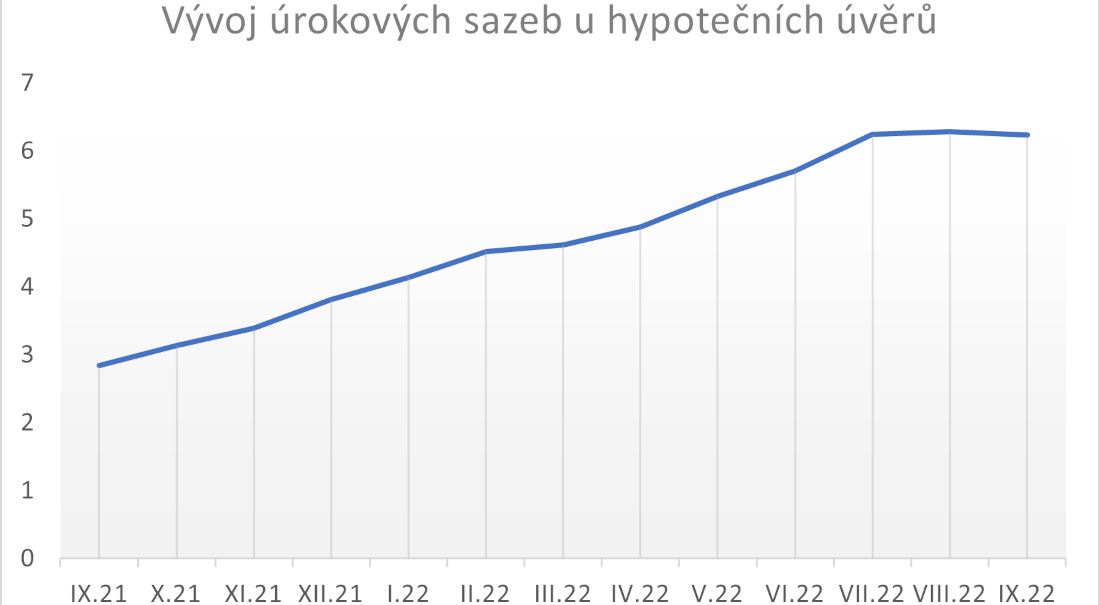

Zdroj dat: https://www.hypoindex.cz/hypoindex-vyvoj/; vlastní zpracování

Pro nastínění aktuální situace lze uvést následující modelový příklad. Tržní cena bytu v Praze o velikosti 60 m2 se bude pohybovat okolo 6,9 miliónů korun. Rozhodnete-li se vložit vlastní prostředky ve výši 30 % kupní ceny, a zbývající část financovat hypotečním úvěrem při aktuální průměrné úrokové sazbě 6,2 % p. a., vyjde vás měsíční splátka při splatnosti 30 let téměř 30 tisíc korun. Měsíční splátka hypotečního úvěru o stejné výši s úrokovou sazbou k říjnu minulého roku, by se přitom pohybovala pod hranicí 21 tisíc korun.

Nájem vs. růst hodnoty

Kupuji nemovitost s cílem generování dalšího příjmu z nájmu nebo očekávám, že hodnota nemovitosti bude za 10 let dvojnásobná? To je otázka, kterou by si měl každý investor před nákupem položit. Mnoho lidí investuje do nemovitostí, aby ochránili peníze před inflací. Spoléhají na efekt takzvané finanční páky, tedy zvýšení výnosu vlastního kapitálu za použití cizího kapitálu či za účelem budování pasivního příjmu z pronájmu nemovitosti.

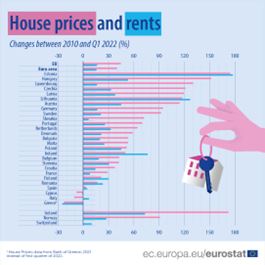

Ceny nájmů v Česku rozhodně nerostou tak prudce jako ceny nemovitostí. Ze studie Eurostatu vyplývá, že v Česku se ceny nájmu od roku 2010 do prvního čtvrtletí roku 2022 navýšily o více než 30 %. Cena nemovitostí však vzrostla za posledních 12 let o více než 120procentních bodů. To znamená, že procentní výnos z nájmu ve vztahu k aktuální ceně nemovitosti postupně klesal.

Ani investice do nemovitostí není ovšem garancí zhodnocení. Totožná data z Eurostatu například ukazují, že cena nemovitostí v Itálii poklesla za posledních 12 let o 10 %.

Zdroj: Eurostat; https://ec.europa.eu/eurostat/web/products-eurostat-news/-/ddn-20220708-1

Koupě vlastní nemovitosti vs. nemovitostní fond

Pořízení vlastní investiční nemovitosti s sebou nese řadu výhod. Kupříkladu příjem z pronájmu může sloužit k pokrytí splátek hypotečního úvěru, nebo jako vhodné zajištění oproti inflaci. Na základě dat ze Statistického úřadu Evropské unie došlo ve většině členských států EU od roku 2010 ke zhodnocení nemovitostí a toto zhodnocení pokrylo inflaci od roku 2010 po konec sledovaného období.

S investicí do vlastní nemovitosti jsou samozřejmě spojená i určitá rizika. Patří k nim poměrně vysoké transakční náklady, například provize realitní kanceláři, poplatky vztahující se k přepisu nemovitosti, daně a mnohé další. Také je potřeba uvažovat nad stářím nemovitosti. Čím je starší, tím pravděpodobněji bude nutná rekonstrukce a pravidelné úpravy. Zapotřebí je také myslet na náklady za energie – u starších nemovitostí to platí dvojnásob. Dalším výrazným rizikem je likvidita. V případě neočekávaných finančních problémů může trvat i několik měsíců, než dojde u dané nemovitosti k prodeji.

Pokud se tedy nechcete potýkat s komplikacemi typu pravidelných rekonstrukcí, hledání nových nájemníků či vhodného kupce, mohou pro vás být nemovitostní fondy vhodnou variantou.

Zatímco fondy kolektivního investování poslouží investorům s nižším vstupním kapitálem, fondy kvalifikovaných investorů mají limit minimální investice ve výši 1 milion korun a mohou se vyznačovat nižší likviditou.

Velké množství Čechů stále považuje investici do nemovitostí za tu nejvhodnější a není se čemu divit. Za posledních pět let vynesly retailovým investorům 4,25 % ročně. Fondy kvalifikovaných investorů přinášely za posledních 5 let svým investorům průměrně výnos 6,75 % p. a.

Komentáře

Celkem 0 komentářů v diskuzi