Inflace a kroky centrálních bank drtí ceny dluhopisů

12. 5. 2022 | Vstoupit do diskuze

Duben byl na finančních trzích ve znamení spekulací. A to jednak o míře utažení měnové politiky ze strany americké centrální banky. A rovněž i toho, co by se dělo, pokud by ruský prezident Vladimir Putin zastavil dodávky ropy a plynu do Evropy.

FED na začátku května skutečně zvýšil základní úrokové sazby do rozmezí 0,75 procenta až jedno procento a oznámil i další výprodej státních dluhopisů a pokladničních poukázek. Nejistota ohledně dodávek energií z Ruska do Evropy však dál přetrvává. Už tak volatilní finanční trhy tak zůstaly dál rozkolísané.

„Duben byl jedním z těch měsíců, kdy nebyla možnost kam uhnout a naprosto proti ekonomickým teoriím padaly ceny dluhopisů a současně i ceny akcií. Tentokrát však argumentem pro pokles cen nebyl konflikt na Ukrajině, ale hlavní slovo převzal americký FED se svým zvedáním sazeb,“ komentuje situaci na trzích investiční stratég skupiny Partners Martin Mašát.

Podle něj platí, že zatímco trhy se už naučily žít s válkou na Ukrajině, důvodem dubnového pádu cen dluhopisů, ale i akcií, jsou kroky světových centrálních bank, prozatím s jedinou výjimkou Evropské centrální banky.

„Všechny hlavní centrální banky totiž buď začaly zpřísňovat měnovou politiku, nebo se k těmto krokům velmi silně přihlásily. Každou straší inflace. Ta byla v březnu v USA 8,5 %, v Eurozóně 7,8 procenta, nás dosáhla v březnu 12,7 procenta a v dubnu vyskočila na 14,2 procenta. Přičemž se několik měsíců jistě budeme pohybovat vysoko nad 10 procent,“ shrnuje Mašát inflační data.

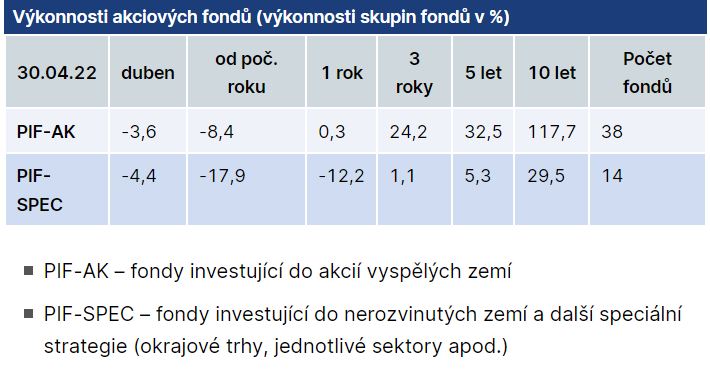

Vývoj na akciových trzích v dubnu

Výsledkem všeobecně panujících nejistot a zdražování vstupů, ale i provozního financování u firem, je, že akciové podílové fondy v dubnu opět obnovily svůj pokles ze začátku roku. Růst výnosů se negativně projevil zejména na amerických akciích. Důvodem je politika FEDu, který k potírání inflace přistupuje na rozdíl od ECB aktivně. Zvyšování sazeb kombinuje se stahováním peněz z oběhu. Trhy se bojí toho, že tím zpomalí americkou ekonomiku, která navíc v prvním čtvrtletí překvapivě vykázala 1,4% pokles.

„Americký akciový index S&P500 tak klesl o více než osm procent. Velkou ránu dostávají hlavně technologické firmy, které právě patří do toho ranku firem, které si užívaly levné financování. Technologický index NASDAQ, což byl doposud velký tahoun růstu, svižně koriguje minulé zisky a jen v dubnu ztratil přes 10 procent,“ uvádí Mašát.

To mělo dopad i na průměrné výkonnosti korunových globálně diverzifikovaných akciových fondů nabízených v České republice. Ty v dubnu podle Partners Indexu podílových fondů ztratily okolo 3,6 procenta. Jen v letošním roce se tak hodnota majetku investorů snížila v průměru o 8,4 procenta. Vezmeme-li vývoj za posledních 12 měsíců, jsou ale stále v 0,3% plusu.

Otázka je, jak dlouho. I speciálně zaměřené akciové fondy v dubnu zaznamenaly pokles o -4,4 procenta. Což bylo dáno větší vahou rizikovějších sektorových a regionálních trhů. A to i přesto, že evropské akcie v dubnu klesly v průměru o 3 procenta.

Inflace a kroky centrálních bank drtí ceny dluhopisů

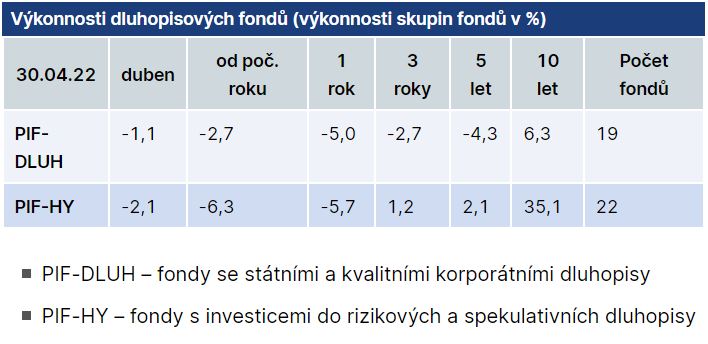

Proč v dubnu klesly i ceny dluhopisů, vysvětluje Mašát opět zvyšováním úroků ze strany centrálních bank: „S vyššími základními sazbami vyžadují investoři vyšší výnos a ten docílíte u stávajících dluhopisů jen poklesem jejich ceny.“

Průměrná cena kvalitních dluhopisových fondů v dubnu klesla o -1,1 procenta. Za posledních dvanáct měsíců jde o 5% ztrátu, za níž podle Mašáta stojí právě propad cen dluhopisů spolu s tím, jak se zvyšovaly jejich výnosy.

Situace je ještě méně radostná u takzvaných rizikových dluhopisů. Fondy rizikových dluhopisů podle Partners Indexu podílových fondů korigovaly v dubnu o dalších -2,1 procenta. Meziročně jsou také níže a to o -5,7 procenta.

V této souvislosti Mašát komentuje i kroky ČNB. Ta podle něj ve svém tažení proti inflaci musí být velice opatrná, aby vysokými úroky nezaškrtila již tak dost vratký hospodářský růst.

„Naštěstí boj s inflací zahájila jako jedna z prvních a v záloze má ještě možnost intervenci pro posílení koruny a tím zlevnění dovozů, což by omezilo nárůst valné většiny cen. Musíme si uvědomit, že Česká republika není jen exportní zemí, ale vlastně i importní. Dovozy dosahují asi 80 % celého českého HDP a inflace je tak velice citlivá na výkyvy kurzu koruny,“ říká.

Smíšené fondy svoji hodnotu také neudržely

Všeobjímající dubnový pokles podílových fondů se nevyhnul ani fondům smíšeným, které investují jak do dluhopisů, tak do akcí. Jejich průměrná hodnota proto klesla o 2,4 % za poslední měsíc a meziročně jsou níže o -3,3 procenta.

Smíšené fondy byly v dubnu taktéž negativně ovlivněny 9% korekcí cen amerických akcií a 4% korekci na evropských akcií. Navíc negativně působil i pokles cen dluhopisů související s inflací a očekávanými kroky centrálních bank.

Zdroj: iDNES.cz

Komentáře

Celkem 0 komentářů v diskuzi