Zpátky na zem: Investování do S&P 500 a náklady penzijních fondů

Martin Mašát | 7. 2. 2022 | Vstoupit do diskuze

V poslední době se ke mně dostalo několik rad, jak investovat a čeho se vyvarovat. Bylo mi zcela nekriticky doporučováno investovat skrze ETF jen do amerických akcií, což je vzdáleno nejen teoretickým poučkám, ale hlavně realitě. Další vlna zaručených informací mířila na neefektivnost nákladů penzijních fondů.

Pojďme si nyní připomenout, jaká jsou fakta a jakým směrem by správné poradenství mělo *mířit. Není možné si něco přečíst a bez argumentů a potřebných znalostí poskytnout zkreslenou radu. Správný poradce má nejen komplexní znalosti, ale za své doporučení také nese odpovědnost.

Část první: Náklady penzijních fondů

O tom, že jsou transformované fondy přežitek, naprosto nevhodný pro spoření na důchod, jsme hovořili již mnohokrát. Všichni vědí, že garance kladného zhodnocení neznamená, že fond vydělá na inflaci. Spíše naopak. Řešením problému jsou dynamické/akciové penzijní fondy, kam by měla zamířit většina z 3 miliónů lidí zaseknutých v transformovaných fondech. Těm kvůli inflaci postupně klesají jejich reálné úspory ve výši více než 450 miliard korun.

Výhodou „nových“ penzijních fondů, známých jako účastnické, jsou zákonem omezené poplatky, které mohou správci fondům účtovat. A tyto poplatky jsou opravdu nízké a pohybují se do 1 % majetku fondu. Z těchto poplatků musí správce fondu zaplatit například další nezávislou banku, která fond každý den kontroluje, nebo pravidelný audit. Stejně jako veškerou administrativu stovek tisíc přispěvatelů do fondu včetně žádostí o jejich státní podporu.

Mimo náklady fondu jdou veškeré poplatky za obchody či všechna infrastruktura fondu zajišťující pravidelné oceňování a reporting na Českou národní banku. Pro srovnání – ETF a podílové fondy (na rozdíl od penzijních fondů) účtují poplatky za obchody fondům a projeví se v rámci TER.

Takto striktní poplatková pravidla účastnických fondů jsou nutná, protože se přece jen jedná o dlouhodobé úspory určené na penzi. Ve výsledku jsou denní náklady na správu ETF a podílových fondů nad úrovní penzijních účastnických fondů. Penzijní fondy navíc nemají vstupní ani výstupní poplatky, kterých se zpravidla dočkáte u ETF a podílových fondů.

Vzhledem k náročné administrativě a regulaci penzijních fondů mají správci nárok na dodatečný poplatek ze zhodnocení. Jeho výše je opět dána zákonem. Penzijní společnosti si mohou tuto část odměny účtovat teprve ve chvíli, kdy klientům přinášejí dlouhodobě zisk. V takovém případě si mohou vzít 15 % z onoho dodatečného růstu. Rozhodně se tedy nejedná o procenta z majetku, o čemž se mohou klienti přesvědčit ve výpisu, který od svých penzijních společností obdrželi.

Velkou výhodou penzijního spoření je státní podpora, která je u tisícikorunové měsíční úložky bratru 230 korun, to je nadstandardních 23 %. Toho se u žádného správce ETF či podílového fondu nedočkáte. Státní podpora má stimulovat tvorbu soukromých úspor na penze a z celé řady různých státních dotací a podpor patří k těm smysluplnějším. Kdo tedy v účastnických fondech nespoří, jako by okrádal sebe i rodinu. Pro měsíční úspory do 3 000 korun je motivací i snížení daňového základu.

Část druhá: Nákup amerického akciového indexu má k optimu daleko

Investování do ETF je vcelku efektivní způsob, jak vstoupit na finanční trhy. Nicméně, každá rada musí vycházet z rizikového profilu klienta a být v souladu s dlouhodobými ekonomickými výzkumy. Pokud by poradce tupě doporučil pouze nákup amerických akcií skrze ETF na S&P 500, určitě by se dopustil mnoha administrativních i investičních chyb.

Investování skrze ETF je sice jednoduché, ale je třeba vzít v potaz i rizika a ušlé příležitosti. Efektivnější cestou jsou investice pomocí podílových fondů, kde správci umí posoudit riziko, pohyby měnových kurzů, likviditu cenných papírů a mnoho dalších vstupů.

U ETF si investor musí uvědomit, že s indexem kupuje celý trh, tedy i akcie firem, kterým se nedaří, což je daň za pasivní investování. Další nevýhodou jsou poplatky a spready (rozdíl mezi nákupní a prodejní cenou) za obchodování, které jsem zmínil již u srovnání s penzijním spořením. Často se platí také další poplatky za držení ETF.

Pozor také na využití ETF a fondů směřujících jen do jednoho konkrétního regionu či sektoru. Tím se obrovsky snižuje diverzifikace a omezuje očekávaný výnos ve srovnání s rizikem. Ne pro každého je optimální strategií vložit všechny peníze do akcií a, nedej bože, jen do ETF směřující na index S&P 500.

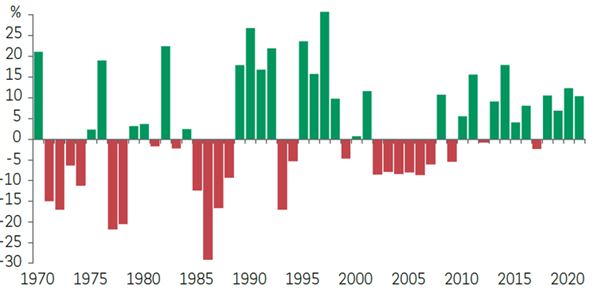

Tak například americké trhy měly od 80. let v polovině případů horší výkonnost než akcie ve zbytku světa. V posledních letech sice americké akcie soustavně vyhrávaly, ale to je způsobeno enormním nárůstem akcií pár technologických společností, které se utrhly během pandemie ze řetězu a jejich korekce je obecně analytiky očekávaná.

Relativní výkonnost akcií v USA oproti akciím ve zbytku světa

Zdroj: FactSet, BEA, BNP Paribas Asset Management (data v USD k 23. listopadu 2021)

Další nevýhodou při investování do ETF, která se příliš nepřipomíná, je neexistence ETF na mnoha trzích. Tím se vlastně ETF investice omezují jen na několik vybraných, preferovaných (často předražených) sektorů a investoři ztrácí část případných výnosů a správně nerozkládají riziko. Například neexistuje žádné ETF na českou burzu či neuvidíte ETF v české koruně. Pro zajímavost, jen za poslední měsíc koruna posílila vůči dolaru asi o 6 %, což je hodnota, kterou korunoví investoři do ETF vedených v USD díky měnovému kurzu ztratili.

Proto ETF ano, ale pozor na mnoho záludností, které nemusí být pro lajky zřejmé.

Komentáře

Celkem 0 komentářů v diskuzi