Zhodnocení podílových fondů za třetí čtvrtletí 2021: akcie vyčkávají, dluhopisy zlevnily

Ondřej Koňák, Martin Mašát | 26. 10. 2021 | Vstoupit do diskuze

Ve třetím čtvrtletí se dočasně vytratil nemístný optimismus, který finančním trhům vydržel od počátku pandemie. Důvodů bylo několik. Od krachu čínského developera, po strmě rostoucí ceny komodit a problémy v dodavatelských řetězcích. Česká národní banka se dokonce vydala inflaci krotit pomocí nejvyššího zvýšení sazeb za poslední čtvrtstoletí.

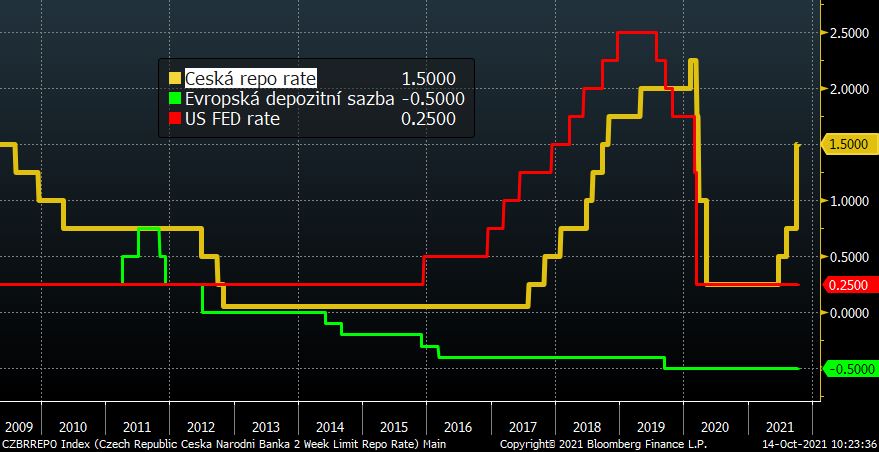

Inflace se díky zvýšené poptávce a razantně rostoucí cenách komodit vydala vysoko nad cíle centrálních bank. Jen pro zajímavost, inflace v Německu přesahuje 4 %, v USA vyletěla už nad 5 % a v České republice nejspíše Američany brzy předběhneme. Na to ČNB zareagovala přesně tak, jak měla. Aby zastavila zvýšené inflační očekávání, rychle a prudce zvýšila základní úrokovou sazbu z „nuly“ na aktuální 1,5 %, a další kroky budou následovat. To by mělo postupně ochladit přepálenou ekonomiku jedoucí na úvěrových steroidech a dluhu státu.

Základní sazba ČNB se prudce zvýšila (žlutá)

Na akciových trzích částečně vyprchal optimismus, a to proto, že zisky živené extrémně uvolněnou měnovou politikou centrálních bank a nekonečnými fiskálními stimuly začínají kolísat. Brzdí je také prudký růst cen komodit a energií a nedostatečné zásoby (např. čipy). Nadmíru úspěšná byla překvapivě po mnoha letech pražská burza, která za podpory dividendových bank a energetického ČEZ vzrostla za 3. čtvrtletí o solidních 15 %.

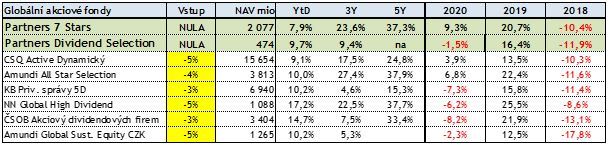

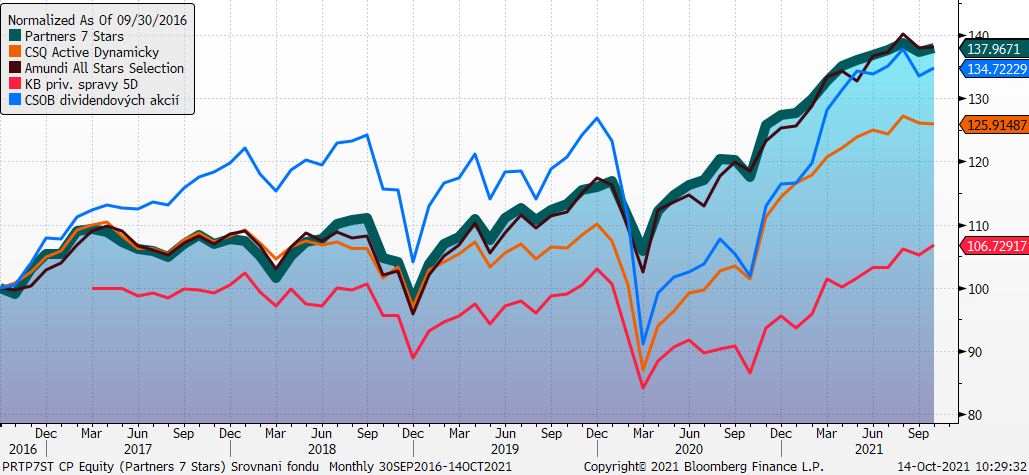

Globální akciové fondy vs. Partners 7 Stars

Jsme už skoro rok a půl od počátku pandemie a na dlouhodobých datech je vidět, jak si akciové fondy s tímto obdobím poradily. Mezi ty úspěšné můžeme zařadit fond Partners 7 Stars, který je za 3 roky o čtvrtinu výše a za pět let vzrostl skoro o 40 %.

Do budoucna očekáváme stále solidní zisky akciových společností, ale ne napříč trhem, spíše u vybraných sektorů. Velmi pozitivní jsme například u bankovních titulů či energetických společností. Ty sice během pandemie hodně ztrácely, ale nyní i díky rostoucím úrokům, respektive cenám energií, mají před sebou mnohem lepší období.

Vybrané globální akciové fondy

Zdroj: Reuters

Zhodnocení za posledních 5 let

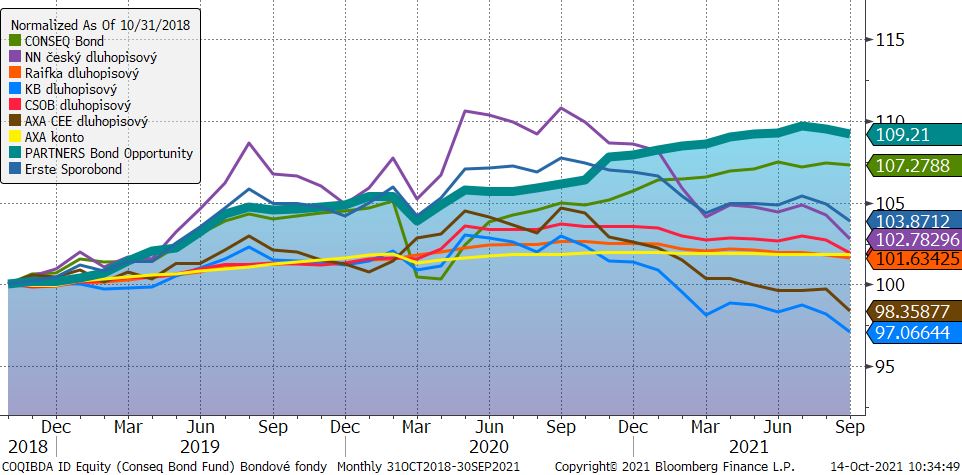

Korunové dluhopisové fondy vs. Partners Bond Opportunity

Dluhopisové fondy letos nezažívají nejlepší období, což je dáno růstem úroků, resp. výnosů, které tlačí ceny dluhopisů níže. Fond Partners Bond Opportunity si s tímto obdobím skvěle poradil a jako jeden z mála dosahuje letos kladných výsledků. Zhodnocení na úrovni inflace je tedy i nadále cílem fondu Partners Bond Opportunity. Díky postupnému nárůstu základní sazby ze strany ČNB a vyšším výnosům dlouhodobějších dluhopisů by se výkonnost dluhopisových fondů měla otočit bezpečně směrem nahoru.

Vybrané korunové fondy kvalitních dluhopisů

Zdroj: Reuters

Zhodnocení od založení fondu PBO (cca 3 roky)

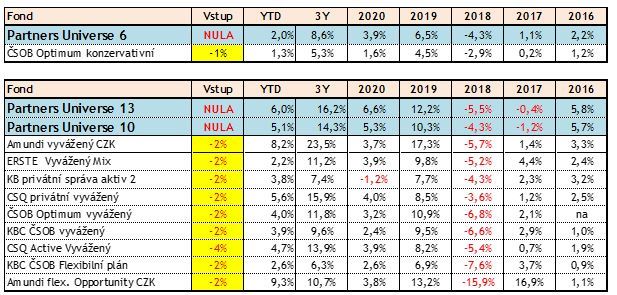

Smíšené strategie vs. Partners Universe 6, 10 a 13

Třetí kvartál byl z pohledu akciových trhů bohatý na události. Obavy z rostoucí inflace, přiblížení se utahování měnové politiky ze strany centrálních bank, rizika spojená s možným krachem čínského developera Evergrande spolu s regulací čínského technologického trhu, vedly ke korekci akciových trhů.

Korekci jsme využili k navýšení pozic do evropského energetického sektoru, a to jak v případě fondu Partners Universe 10, tak v případě fondu Partners Universe 13. Nově jsme u obou fondů také začali postupně nakupovat index rozvíjejících se trhů, který díky silnému zastoupení Číny výrazně propadl.

Zdroj: Reuters

Smíšené fondy reportovaly pozitivní výkonnost i v průběhu třetího kvartálu letošního roku. Od začátku letošního roku se tak drží na předních pozicích v rámci konkurence smíšených fondů.

Zhodnocení za posledních 5 let

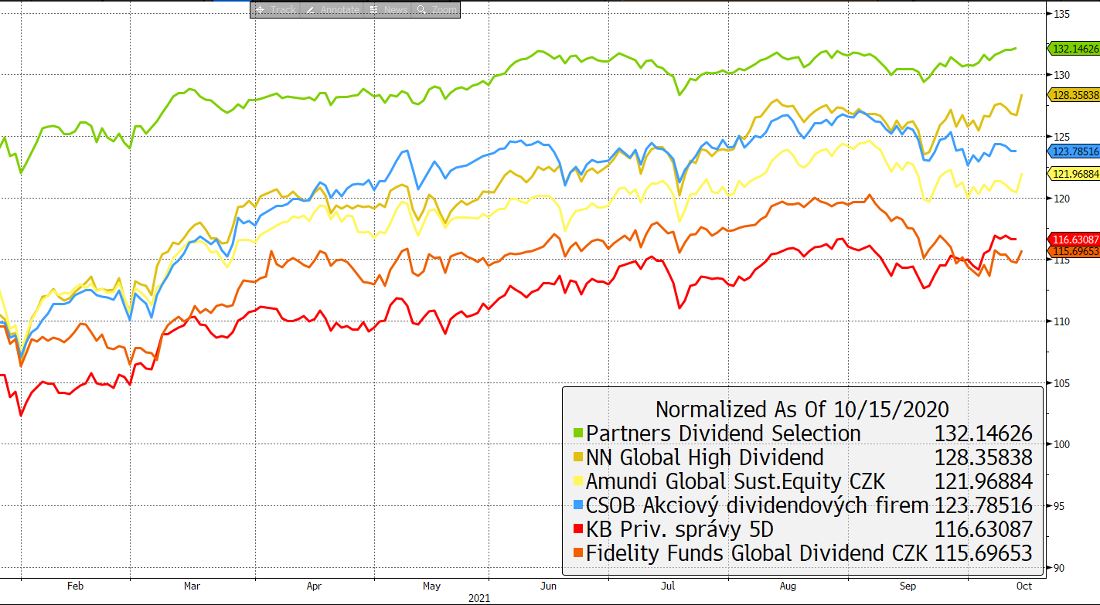

Fondy dividendových strategií vs. Partners Dividend Selection

I přes podzimní korekci na akciových trzích se fondu Partners Dividend Selection podařilo zachovat výkonnost od začátku roku. Fond v průběhu třetího kvartálu ztratil pouze 0,25 % v porovnání s globálním dividendovým fondem Fidelity, který za srovnatelné období poklesl o 1,24 %.

Důvodem byla nižší zainvestovanost fondu Partners Dividend Selection v reakci na postupnou realizaci zisků na některých pozicích. Vyšší podíl hotovosti jsme zároveň v korekci postupně opět zainvestovávali. Navyšovali jsme pozici v rakouské společnosti Do&Co, v ruské energetické společnosti Lukoil a německé společnosti Bayer. Bayer je tak aktuálně největší pozice v portfoliu fondu s váhou 4,1 %.

Zdroj: Reuters

Graf níže zachycuje zhodnocení fondu Partners Dividend Selection za posledních dvanáct měsíců v porovnání s konkurenčními fondy. Výkonnost fondu ve výši 30,4 % výrazně převyšuje 14,1 % v případě konkurenčního globálního dividendového fondu Fidelity, i 25,9 % v případě NN Global High Dividend fondu.

Zhodnocení za posledních 12 měsíců

Komentáře

Celkem 0 komentářů v diskuzi