Téma měsíce: čínský pád

Pavel Kohout | 24. 8. 2015 | Vstoupit do diskuze

Vyloučíme-li vše nepodstatné a zavádějící, zbývá to, co má skutečný význam.

Závěr

O riziku čínské recese jsem opakovaně psal už dříve. Například v komentáři Čína, beton a dluhy z 29. března 2015:

Čínský průmysl stavebních hmot je větší, než jaký by měl být v normálních tržních podmínkách. Většina cementáren je stále vlastněna a financována státem. Na objem produkce se hledí více než na ziskovost. Nadměrné kapacity jsou i v ocelářství a výrobě dalších kovů. Vzniká otázka, zda hospodářský růst tohoto druhu je udržitelný.

Odpověď zní záporně, ať už z ekonomických nebo ekologických důvodů. Problém není ani tak nedostatek stavebních pozemků, neboť v případě potřeby lze strhnout starou stavbu, postavenou třeba před deseti lety. Problém je, že nové stavby nikdo nepotřebuje. Tři čtvrtiny kancelářských budov jsou údajně prázdné. Podle odhadů je v Číně 64 milionů prázdných nových bytových jednotek, o které není zájem.

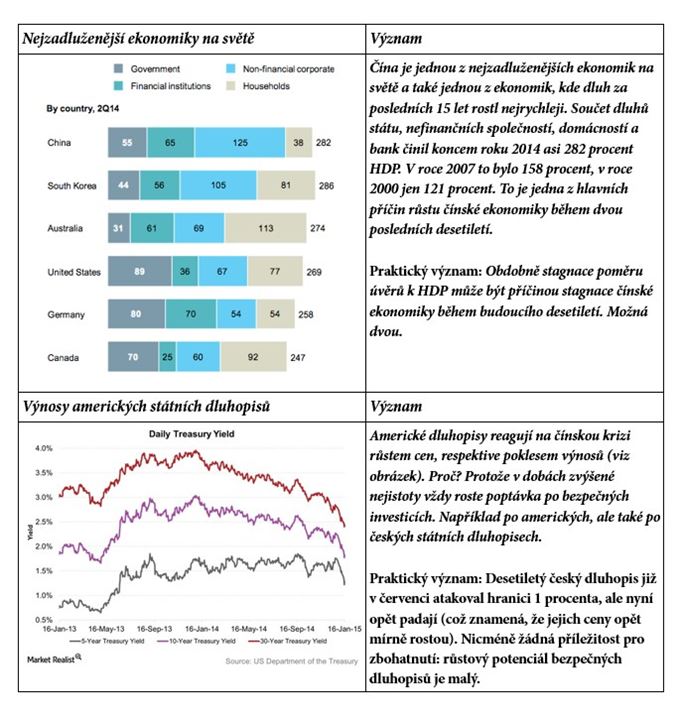

Tyto výstřelky je třeba nějak financovat. Široká veřejnost má za to, že rozmařilé Spojené státy jsou nejzadluženější zemí na světě, kterým pracovitá a skromná Čína musí neustále půjčovat ze svých gigantických rezerv. Skutečností, kterou mnozí ignorují, je již zmíněná vysoká zadluženost podniků. Ta dosahuje asi dvojnásobku relativního zadlužení amerických podniků, přičemž roste mnohem rychleji než zadlužení americké korporátní sféry.

Léta trvající bezhlavá expanze soukromých i státních firem byla hlavním zdrojem hospodářského růstu. Výsledkem je nadměrná kapacita výrobních odvětví. Xia Bin, bývalý ředitel Centra pro výzkum rozvoje při Čínské státní radě v Pekingu odhadoval v listopadu 2014, odhadoval velikost této nadměrné kapacity na 30 procent. Převis nabídky sráží ziskové marže podniků k nule. Příklad. Tuna vyrobené oceli nese zisk menší než jeden juan (asi 4,10 Kč). Vytěžená tuna uhlí přináší zisk ekvivalentní ceně láhve minerálky.

Investice, modla politiků a teoretických ekonomů, mohou někdy nést zanedbatelný výnos, někdy jsou dokonce ztrátové. Tyto ztráty nejsou po mnoho lety patrné ve statistikách HDP, ale později se projeví v objemech špatných úvěrů. Následuje omezení úvěrové činnosti a tím i pokles HDP. Zhruba toto je princip teorie hospodářského cyklu podle rakouské ekonomické školy. Teoreticky snadno pochopitelný, v praxi mnohokrát vyzkoušený. A přece praktická hospodářská politika mnoha významných zemí jej nebere v úvahu. Důsledky jsou již viditelné v Japonsku. Čína ještě přijde na řadu.

Nyní tedy Čína přichází na řadu. Je možné, že vláda a centrální banka opět provedou nějaké kouzlo. Anebo neprovedou. Ať tak nebo onak, zpomalení čínské ekonomiky nemusí být žádná tragédie pro zbytek světa. Že Čína ovlivňuje světové burzy? Žádná tragédie, alespoň je možné koupit akcie se slevou. Že problémy s exportem budou mít německé a tím pádem i české firmy? Nedá se nic dělat, čas od času prostě přicházejí exportní šoky. Ale nejde o konec světa. Dokonce i kdyby čínská recese měla být startérem další světové recese (na způsob Lehman Brothers), život by šel dál. Hlavní světové akciové indexy se z krize roku 2008 dostaly. Dostaly by se i z potenciální čínské krize roku 2015.

Komentáře

Celkem 0 komentářů v diskuzi