PRVNÍ KLUBOVÁ: Tak schválně. Dokážete svým klientům správně odpovědět?

Lucie Weissová | 29. 6. 2018 | Vstoupit do diskuze

Teoreticky to zvládáte, ale co když dojde na lámaní chleba a váš klient, který by byl dokonalým adeptem na členství v První Klubové pojišťovně, vám o jejím fungování položí pár nevinných dotazů. Obstojíte nebo propadnete? Shromáždili jsme pro vás reálné otázky (i s odpověďmi), jež vašim kolegům položili jejich klienti, a vy si sami zhodnoťte, jak byste dopadli.

Dotaz 1: Hm, zní to zajímavě, ale v čem konkrétně se První Klubová liší od ostatních pojišťoven?

První klubová se zcela liší v obchodním modelu. Nespotřebované pojistné putuje zpět klientům, přičemž za poslední dva roky se členům vracelo v průměru 36 % pojistného. Krátit nebo zamítat výplatu pojistného nemá žádnou cenu – peníze zbylé po výplatě škod totiž pojišťovně nepatří. Více o tom, jak to funguje, najdete ZDE)

Dalším rozdílem je, že noví členové se přijímají na doporučení. PKP je také přísně on-line, proto je provoz pojišťovny daleko levnější, což je i konkurenční výhodou.

Dotaz 2: Kolik se mi na pojistném vrátí?

To dopředu nelze říct. Pojištění je nástroj na krytí nahodilých událostí a ty se mohou každý rok měnit. Nikdo předem neví, kolik peněz na náhradu škod odejde a kolik zůstane k rozdělení. PKP však garantuje, že z nespotřebovaného pojistného rozdělí 3/4.

Dotaz 3: Pokud pojišťovně doporučím svého kamaráda a pak budu mít nehodu, nepoškodím ho tím?

Nepoškodíte. Na začátku u Klubovky platí každý zhruba stejně jako kdekoli jinde. Když není nehoda, tak člen i kamarád, který ho pozval, dostanou něco zpět.

Když je na dané smlouvě pojistná událost, tak se z oné smlouvy ten rok peníze nevrací. A to je celé. Členové nikdy pojišťovně nedoplácí. Nejhorší, co se tedy v Klubovce může stát, je, že člen zaplatí za smlouvu to, co by platil jinde. Kamarádovi zůstane podíl z jeho vlastních smluv.

Dotaz 4: No a těch 17 % z přijmu pojišťovny jde na provoz? Není to hodně?

To je opravdu málo! Korporátní pojišťovny běžně spotřebují 30 až 50 % na provozní náklady, drahý marketing nebo neefektivní distribuci, jakou je např. pobočka na každém rohu.

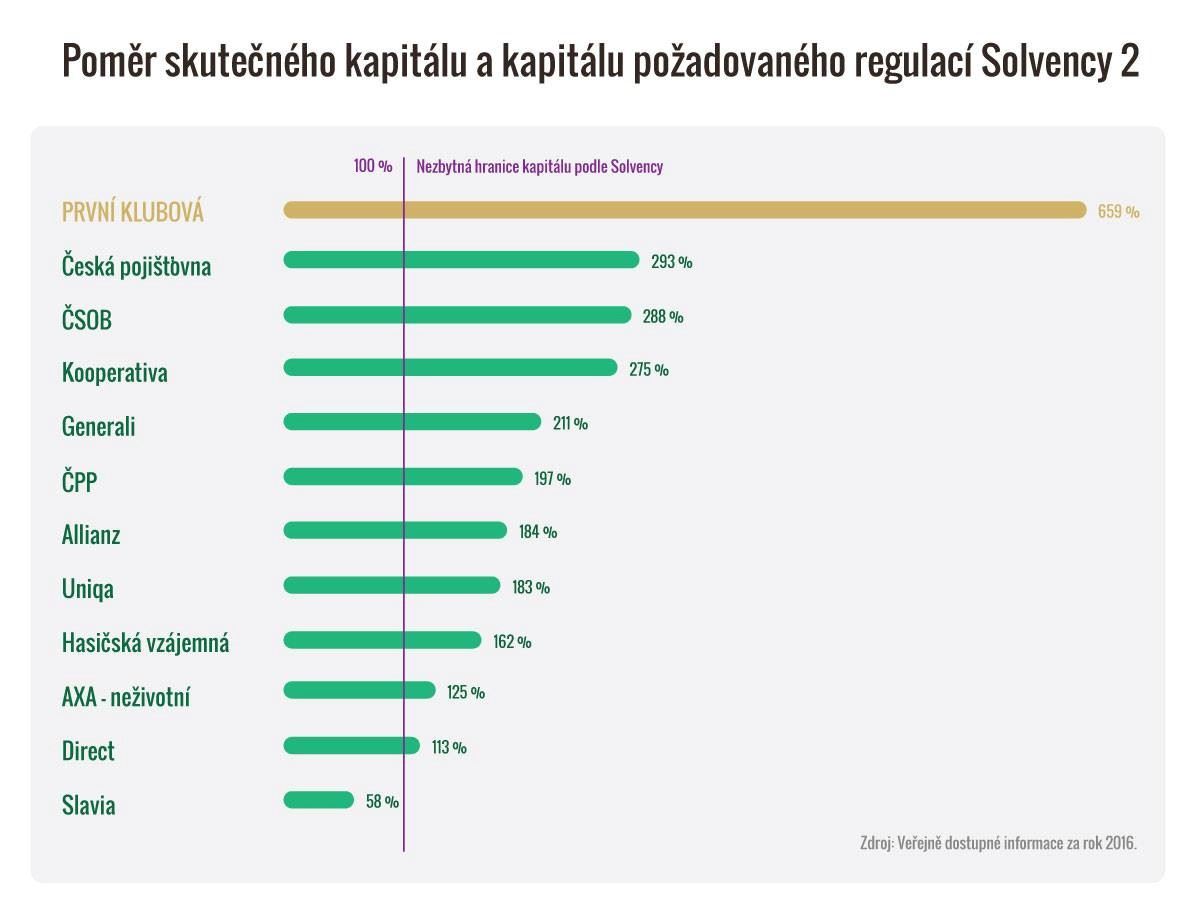

Dotaz 5. Nikdy jsem o PKP neslyšel. Musí být asi malá. Nezkrachuje?

Na velikosti nezáleží. I malá pojišťovna musí mít dostatek kapitálu na velké škody. Každá pojišťovna u nás podléhá dohledu České národní banky, která nedovolí, aby pojišťovna, která ho nemá, vznikla nebo setrvávala na trhu. Na jednoho pojištěného máme kapitálu dokonce víc, než má řada velkých pojišťoven. To znamená, že peníze budou i v případě velkých škod.

Dotaz 6: Vyplatí se mi být dlouholetým členem?

Po letech členství v PRVNÍ KLUBOVÉ můžete získat mnoho přátel, kteří vám každoročně přinášejí body. Pokud už nebudete pojištění chtít, lze vaše členství spolu se všemi získanými aktivy převést na jinou osobu.

Dotaz 7: Jak je to se spoluúčastí?

Pojišťovny dávají standardně procentní spoluúčast. Ta se může vyšplhat až do vysokých částek, proto PKP volí spoluúčast fixní.

Pokud je spoluúčast např. 5 tisíc a škoda také za 5 tisíc, pořád je to částka, již skoro každý dokáže zaplatit z vlastní kapsy. V případě milionové škody se spoluúčast nemění a klient zaplatí zase jen 5 tisíc.

Spoluúčasti jsou ve výši 5 000, 10 000 nebo 20 000 korun.

Otázka pro Vás: Proč byste svým klientům měli služby PKP doporučovat?

Samotné doporučení může být velmi jednoduché, nezabere moc času a klienti si nakonec u Klubovky vesměs sjednají všechny produkty, takže se z toho stává jakýsi pasivní příjem. Výhodou rovněž je, že i když v Partners třeba jednou skončíte, výhody z Klubovky jdou s vámi dál.

Další časté otázky a odpovědi najdete na webu První klubové pojišťovny.

Komentáře

Celkem 0 komentářů v diskuzi