Zhodnocení podílových fondů Partners IS za první pololetí 2020

Ondřej Koňák, Martin Mašát | 13. 7. 2020 | Vstoupit do diskuze

Po prvním čtvrtletí roku 2020 se zdálo, že letos bude více než smutný rok a že mnoho klientů podílových fondů spláče nad „prodělkem“. Ukázalo se nicméně, že strategie fondů spravovaných Partners IS je správně nastavená a umí si poradit i s takto komplikovanou dobou.

Ve druhém čtvrtletí se optimismus na finanční trhy vrátil. Hlavními důvody jsou masivní podpora ze strany centrálních bank (snížení základních sazeb k nule a nákupy dluhopisů za účelem snížení jejich výnosů) a cílená fiskální podpora ze strany vlád (dotace, odklad daní, dávky). Když se k tomu přidá naděje na schválení léků a vakcín proti viru Covid-19 a postupné otevírání ekonomik s rychlým náběhem průmyslu, nebyla šance zastavit akciové indexy v prudkém růstu. Dluhopisy zase profitovaly z peněz, které si na jejich nákupy natiskly centrální banky.

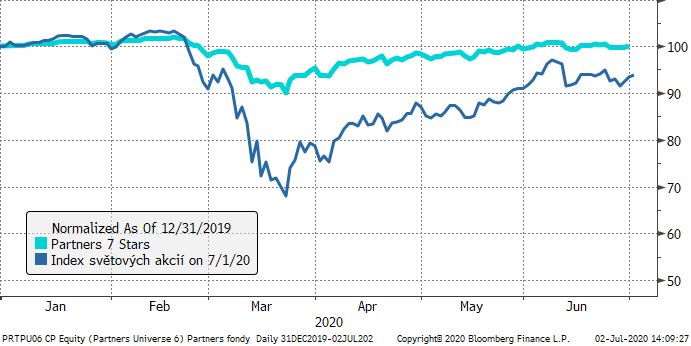

Globální akciové fondy vs. Partners 7 Stars

Fond Partners 7 Stars prošel koronavirovým obdobím s nižší volatilitou než ostatní akciové podílové fondy. Bylo to dáno vyšší diverzifikací a nižším podílem akcií. V průběhu března a dubna jsme akciové investice opět navýšili, a to především v USA a v technologickém sektoru. To pomohlo fondu rychle smazat březnové ztráty. Ke konci června je tak fond Partners 7 Stars jediným globálně diverzifikovaným fondem v české koruně s kladnou výkonností.

Pro ilustraci přikládáme graf letošního vývoje fondu Partners 7 Stars v porovnání s indexem globálních akcií MSCI World Equity Index. Index světových akcií MSCI World má letos stále ještě (po březnovém propadu o více jak 30 %) záporné zhodnocení –7 %, kdežto fond Partners 7 Stars už dodává plusové hodnoty.

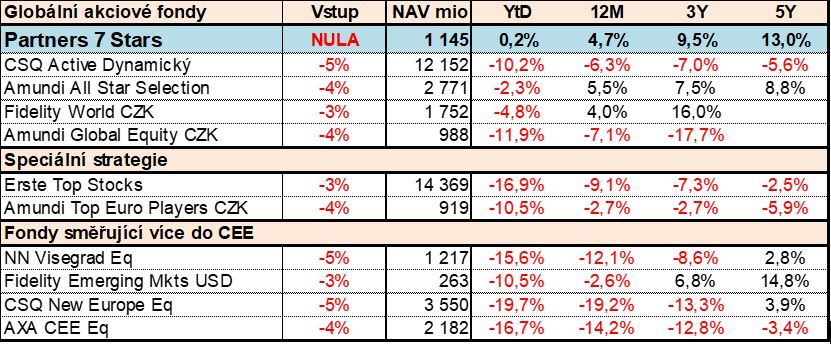

Fond má vynikající výsledky jak v nedávném období – příkladem mohou být roky 2018 i 2019, kdy fond správně zachytil poklesy a růsty trhů, tak i v dlouhodobějším srovnání si vede nadmíru dobře a jen málo akciových fondů dokáže konkurovat jeho zhodnocení. Pokud na misku vah přidáme nižší volatilitu a nulové vstupní poplatky, měl by fond Partners 7 Stars být jednou z prvních voleb u dynamických investic.

Úspěch letošní strategie řízení fondu Partners 7 Stars vynikne hlavně při srovnání výkonnosti za letošní rok (YTD), kde máme jako jediní kladnou výkonnost. Fond je vždy nejhůře druhý i na ročním, tříletém či pětiletém horizontu.

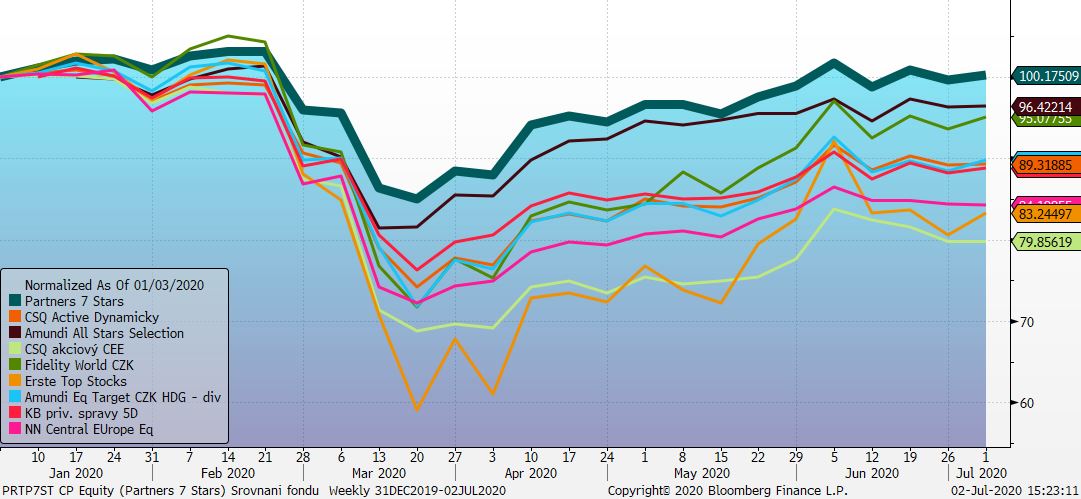

Zhodnocení globálních akciových fondů od počátku roku 2020

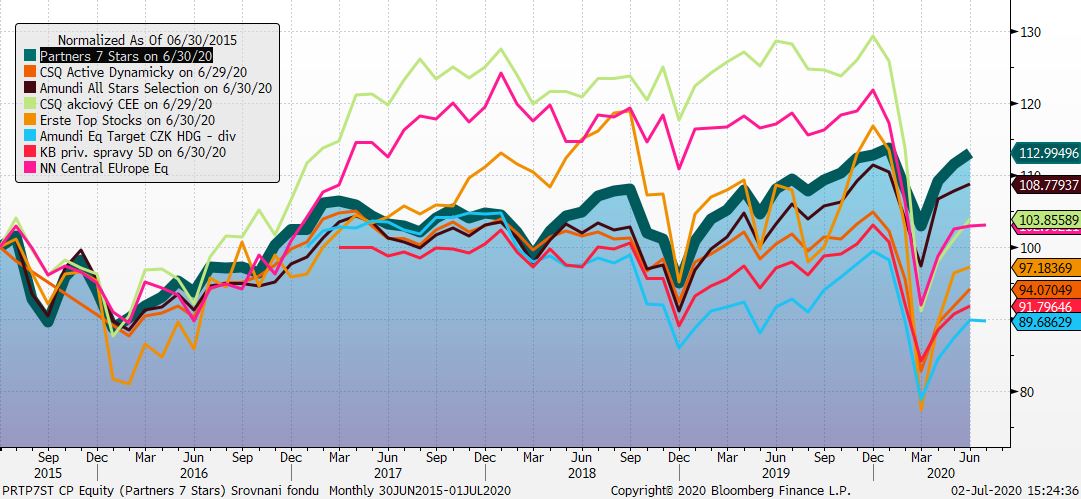

Zhodnocení globálních akciových fondů za 5 let

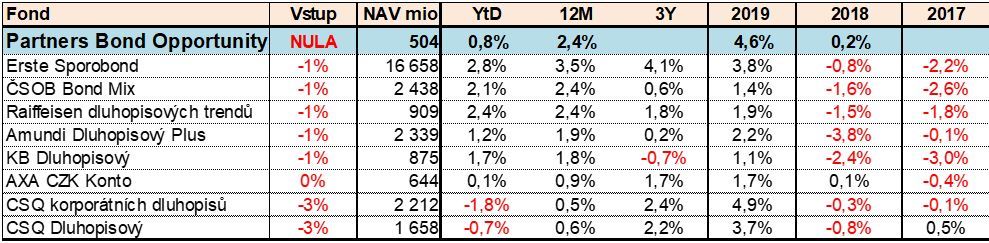

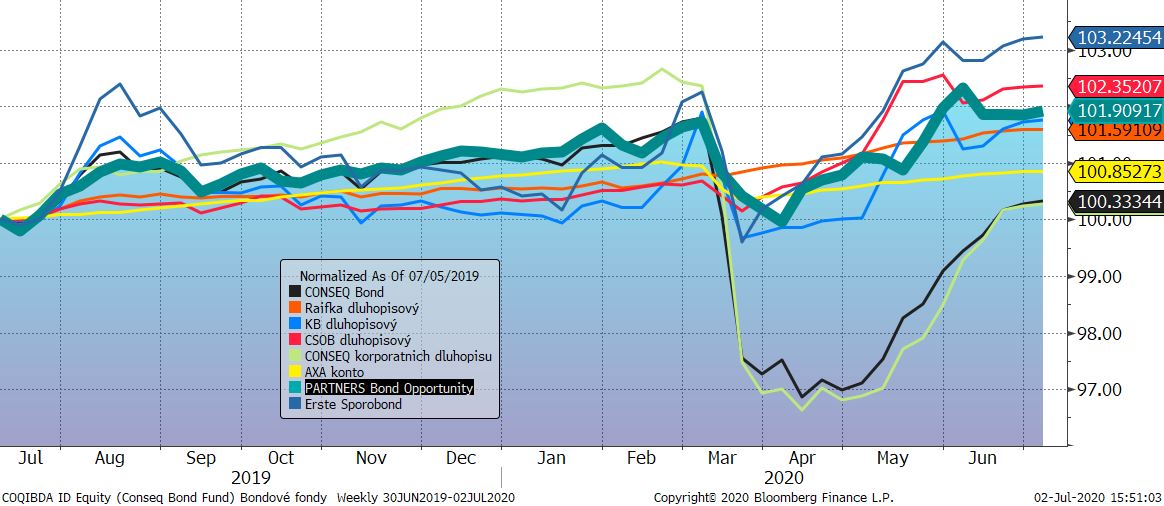

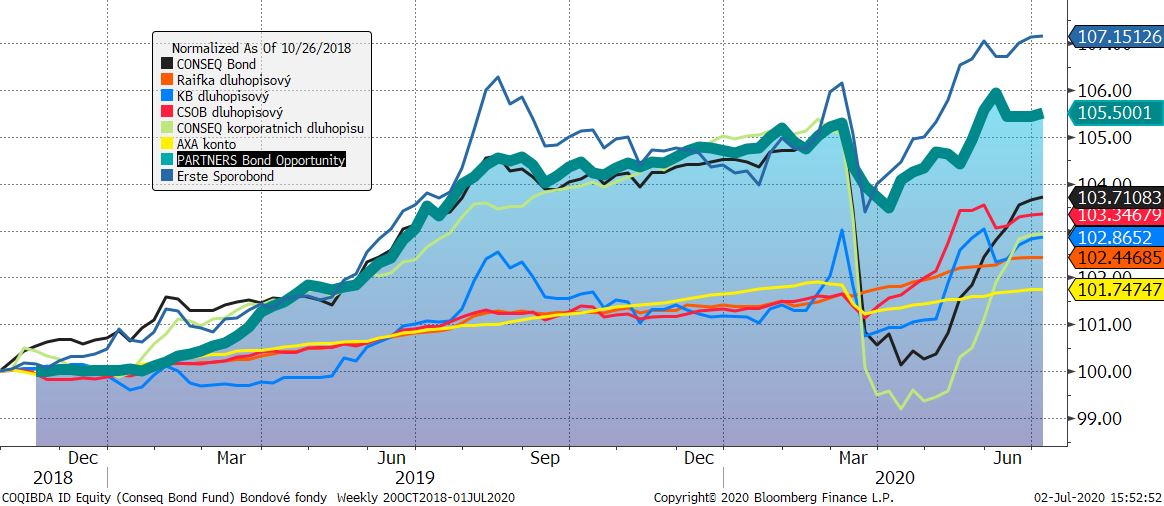

Korunové dluhopisové fondy vs. Partners Bond Opportunity

V druhém pololetí snížila Česká národní banka svoji základní sazbu jednorázově až na 0,25 %, aby pomohla české ekonomice bojovat s následky koronakrize. ČNB ovlivňovala i dlouhodobé výnosy dluhopisů, které mají mnohem větší vliv na úvěrové sazby. To samozřejmě vedlo k růstu cen dluhopisů (pokles výnosů díky zásahu centrální banky vedl k růstu cen zejména státních dluhopisů).

Tyto kroky táhly zhodnocení kvalitních dluhopisových fondů výše. Ve ztrátě jsou pak ty, které byly ve větší míře vystaveny rizikovým dluhopisům právě během března, kdy nastal jejich výprodej. Fond Partners Bond Opportunity patří jednoznačně k fondům, který se kromě správy dluhopisových investic soustředí primárně na dlouhodobý pravidelný růst hodnoty aktiv s nízkými výkyvy ceny.

Partners Bond Opportunity opět patří k nejlepším fondům a po excelentním roce 2019 se i v tomto turbulentním období drží s přehledem v kladných číslech. Jeho zhodnocení za posledních 12 měsíců patří také mezi špičku, zajímavý je i přehled výkonnosti dluhopisových fondů v letech 2018 a 2017. Pokud vezmeme opět v úvahu nulové vstupní poplatky, nemá fond takřka konkurenci

Pro fond Partners Bond Opportunity očekáváme výkonnost kolem 1,5 % na konci tohoto roku, v roce 2021 bychom se měli pohybovat mezi 1-2 %.

Zhodnocení dluhopisových fondů za posledních 12 měsíců

Zhodnocení dluhopisových fondů od založení Partners Bond Opportunity

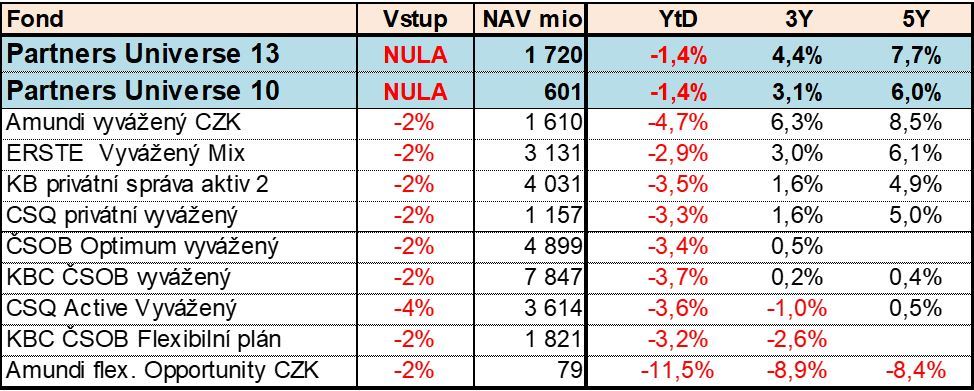

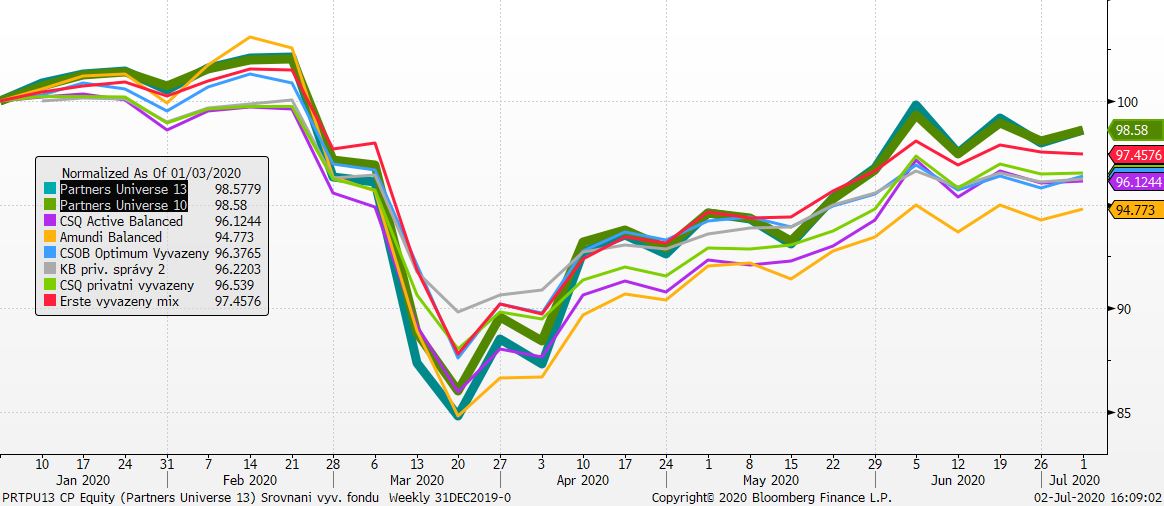

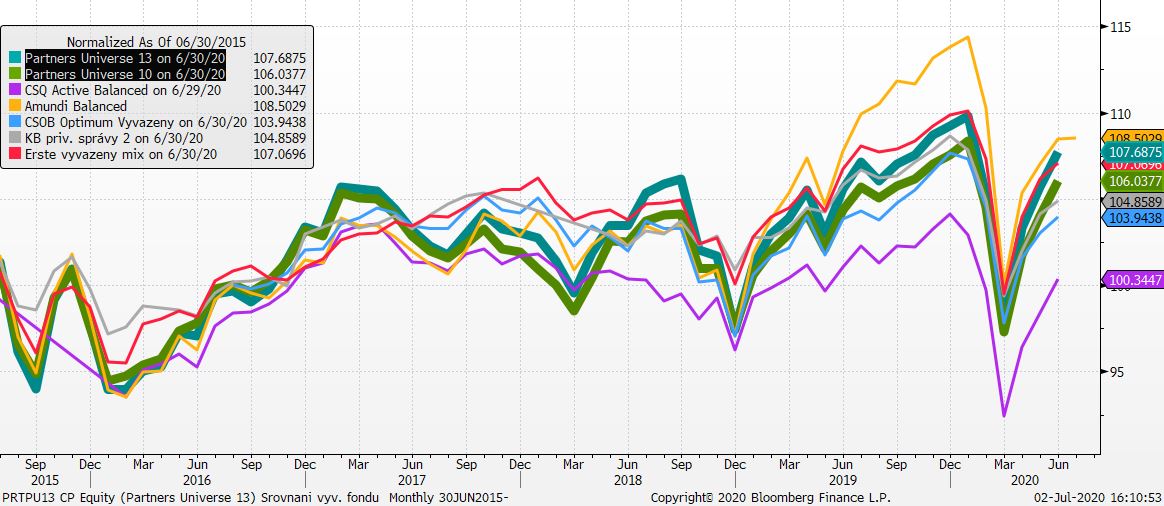

Smíšené strategie vs. Partners Universe 10 a 13

Smíšené strategie mají sice volnější ruce, ale zase více šancí na chybu a tu jsme se v našich fondech snažili neudělat. Vedle snížené váhy akcií a určité pozici ve zlatě, jsme se v posledním pololetí soustředili hlavně na diverzifikaci, zpomalení propadu a zachycení následného prudkého růstu.

Výsledkem je, že se naše fondy drží nejen v popředí, ale dokonce v čele pelotonu vyvážených fondů. Pokud někdo dotěrný dotahuje, pak nastoupí „forsáž“ ve stylu nulových vstupních poplatků a rozhodnutí jaké fondy klientům v této kategorii nabídnout, je jednoduché.

Všechny sledované podílové fondy jsou za první pololetí letošního roku v mínusu. Fondům Partners Universe 10 a 13 chybí však jen malý kousek k tomu, být v plusu. Opět můžeme říci, že výkonnost našich fondů je více než konkurenceschopná v tomto roce, za poslední 3 roky i za celou pětiletku.

Zhodnocení smíšených fondů v Covidovém roce 2020

Zhodnocení smíšených fondů za posledních 5 let

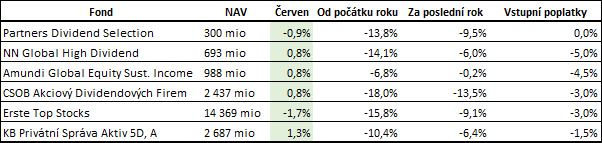

Dividendové akciové fondy vs. Partners Dividend Selection

V životě každého akciového fondu jsou korekce naprosto běžnou událostí. Každá výraznější korekce prověří schopnosti manažera fondu, kvalitu nakoupených společností a v neposlední řadě vytvoří nové příležitosti na trhu. Jde o zdravý proces, díky kterému fond zesílí a dostane nový impuls k dalšímu růstu. Kdo nezažil korekce, neinvestuje, ale spekuluje.

Fond Partners Dividend Selection za pouhé tři roky své existence prochází již třetí výraznou korekcí. Díky aktivní správě a pečlivému výběru kvalitních firem jsme se po minulých dvou poklesech dokázali velice rychle vrátit na růstovou trajektorii. Při první korekci o 11 % jsme dosáhli 99% hodnoty fondu během pouhých dvou měsíců. V průběhu druhé korekce, která byla prudší, nám to trvalo jeden rok. Náš přístup se nezměnil. Předpokládáme tedy, že ani tentokrát tomu nebude jinak. I v průběhu tohoto propadu se nám podařilo nakoupit akcie kvalitních společnosti velice levně, což se musí dříve či později projevit v nárůstu hodnoty fondu. Klienti tak mají prostřednictvím PDS stále šanci získat s výraznou slevou podíl ve společnostech, jako jsou Roche, Sanofi, OMV, Lukoil, Sberbank či Google.

Strategie fondu Partners Dividend Selection je výjimečná relativní koncentrací portfolia. Oproti jiným akciovým fondům PDS investuje do omezeného počtu podhodnocených společností (cca 30), u kterých vidíme dlouhodobý potenciál. Vybrané firmy se zajímavými růstovými příběhy (Google, Micron Technology, Marinomed) se snažíme doplnit fundamentálně silnými společnostmi s udržitelnou dividendou (Roche, General Dynamics, Sberbank). Flexibilní měnové zajištění a globální mandát poskytují fondu dostatečně široký investiční záběr.

Tabulka zachycuje podobně zaměřené fondy, které jsou řízeny lokálně, a jejichž strategie je nejbližší fondu Partners Dividend Selection. Přestože výkonnost PDS v první polovině roku nijak nevybočuje z výkonnosti srovnatelných fondů (a to i přesto, že byla zhoršena kauzou společnosti Wirecard), je srovnání s nimi, kvůli krátké historii našeho fondu, zavádějící.

Komentáře

Celkem 0 komentářů v diskuzi