Průzkum a tiskovka DFG: Češi a bydlení

4. 9. 2019 | Vstoupit do diskuze

K výročí Dne finanční gramotnosti, který připadá na 8. 9., jsme zorganizovali každoroční tiskovou konferenci, jež se tentokrát opírala o výsledky průzkumu na téma: Jak se změnil trh s hypotékami a jaké mají mladí Češi možnosti, když si chtějí pořídit vlastní bydlení. Aktuální situaci na hypotečním trhu s novináři probral poradce Vladimír Weiss, o své poznatky z praxe se podělila lektorka projektu a poradkyně Anna Šmídová. Speciálním hostem pak byl úspěšný youtuber Lukefry, který mluvil např. o tom, jak mladí vnímají vlastní bydlení nebo jaké řeší trable.

Co ukázal průzkum?

Vlastní bydlení bude záležitost elit

Pořídit si vlastní bydlení se stává velkým problémem, pro mnohé dokonce utopií. Tyto výsledky přinesl rozsáhlý srpnový průzkum nezávislého vzdělávacího projektu Den finanční gramotnosti, který uskutečnila agentura MindBridge. Ten ukázal, že téměř polovina (49 %) dotázaných Čechů vnímá, že se dnes mladí nemohou dostat k vlastní nemovitosti. Čtvrtina české populace považuje vlastní bydlení za utopii a 20 procent se staví k možnostem pořízení vlastního domova velmi skepticky (je to tak finančně náročný závazek na celý život, že se to ani nevyplatí). A téměř polovina vnímá tuto situaci jako problém vlády.

Neřešitelná Praha?

Největší pesimismus vládne v Praze. Pro 64 % Pražanů jde o „utopii“ nebo „nesmyslný závazek“. Bydlet v Praze tak znamená nejmenší vnímanou šanci na vlastní bydlení, a to bez ohledu na vzdělání a příjem.

Obecně průzkum ukázal, že nejvíce pesimisticky se k možnostem pořízení svého domova staví mladí lidé, tedy ti, kterých se situace bezprostředně týká. Podobně však zasahuje i generaci jejich rodičů, kterých se problém dotýká zprostředkovaně právě přes děti. Pocitu, že jde o utopii a získání vlastního bydlení je mimo možnosti mladých lidí, ubývá s rostoucím stupněm dosaženého vzdělání. Je to logické, jelikož se jedná o skupinu s vyššími průměrnými příjmy, a tedy možnostmi financovat větší část případného bydlení.

Nejlepší je vlastní, ale…

Češi si přitom bydlení ve svém přejí, o to větší je pak jejich frustrace z toho, že na něj nedosáhnou. Tři čtvrtiny dotázaných vidí bydlení „ve vlastním“ jako jednoznačnou výhodu a dalších 13 % jako velkou výhodu. Míra tohoto přesvědčení je částečně závislá na vzdělání. Zatímco lidé se základním vzděláním mají součet na úrovni 85 %, u vysokoškoláků je to o 10 procentních bodů více.

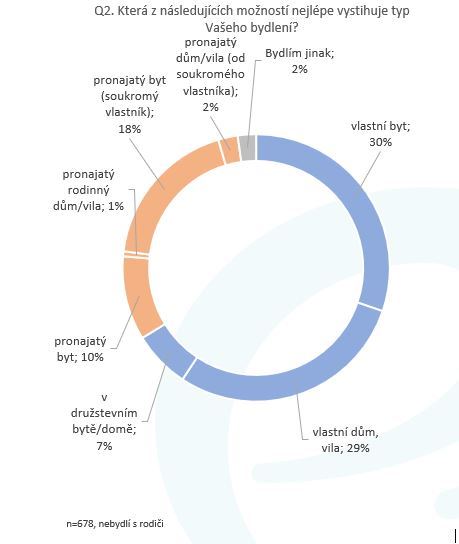

Třetina Čechů v nájmu

Realita je taková, že ve vlastním nebo družstevním bydlení žijí dvě třetiny dotázaných, třetina pak v pronajatém. Nejčastěji ve vlastním žije střední generace ve věku 31 až 50 let a lidé s vyšším vzděláním, nejméně často, bez překvapení, nejmladší respondenti, ve věku 20 až 30 let.

Polovina lidí, kteří nemají vyřešené bydlení, bez ohledu na jejich věk, žije stále ve společné domácnosti s rodiči.

Chudší v nájmu zaplatí více a ještě více chudnou

V nájmech žijí spíše lidé s nižšími příjmy. Jejich příjmy jsou tak zatěžovány vyšším podílem výdajů na bydlení, než je tomu u vlastníků nemovitosti. Náklady spojené s bydlením představují u vlastníků 27 % příjmů domácnosti, zatímco v nájmu pak 37 % (u soukromníka) nebo 31 % ve státním/obecním. „Podle pravidel finanční gramotnosti by ideální podíl výdajů na bydlení měl činit 30 % příjmu,“ doporučuje Vladimír Weiss, finanční poradce Partners.

Průzkum také ukázal, že nejen podíl výdajů za bydlení je vyšší u domácností s nižším příjmem, ale i nominálně vydávají dotázaní respondenti v pronájmu za bydlení v průměru téměř o 1800 korun měsíčně víc, což za 25 let představuje rozdíl v současných cenách více než půl milionu korun.

Nůžky se rozevírají: Ceny rostou rychleji než příjmy

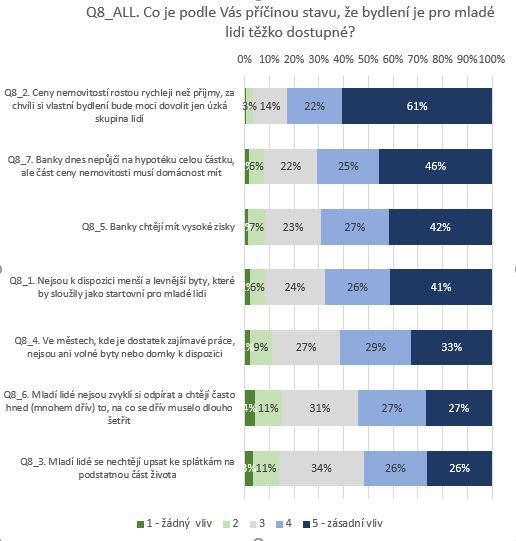

Příčinu neutěšené situace bydlení pro mladé vidí 83 % Čechů zejména v nesmyslně rostoucích cenách nemovitostí, kdy je tempo jejich růstu výrazně rychlejší než tempo růstu mezd v ČR. Lidé se shodují v obavách, že za chvíli si tak bude moci dovolit vlastní bydlení jen úzká skupina lidí.

A 67 % lidí viní také banky. Vadí jim, že nechtějí půjčovat celou částku ceny nemovitosti, a podezírají je, že jim jde jen o vysoké zisky. „Jde o určitý paradox, protože banky ve druhém pololetí snížily úrokové sazby a snaží se, aby byly hypotéky pro lidi opět dostupnější. V praxi je to ČNB, kdo v posledních letech vydává doporučení, které omezují dostupnost hypoték,“ konstatuje Vladimír Weiss. Teprve na třetím místě je jako příčina vnímán nedostatek vhodných nemovitostí.

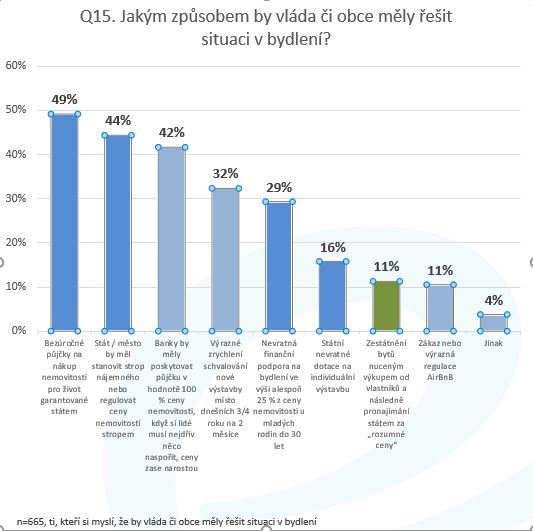

Chceme bezúročné půjčky, 100% hypotéky, zestátnění

Jak bylo uvedeno, téměř polovina (46 %) dotázaných vnímá nedostatek bytů jako problém, který by měla řešit už vláda, a čtvrtina (24 %) vidí kompetenci k řešení na místní úrovni, v obci. Tito lidé pak uvádějí jako nejfrekventovanější způsob řešení (49 %) kompenzaci rychle rostoucích cen nemovitostí bezúročnými půjčkami garantovanými státem, asi 44 % si přeje jiný regulační státní krok, a to zastropovat ceny nemovitostí. Přibližně 42 % navrhuje návrat ke 100% hypotékám. Zajímavé je, že každý desátý Čech, který považuje situaci za hodnou řešení ze strany vlády ČR nebo samospráv, mezi třemi nejvhodnějšími řešeními jmenoval rovnou zestátnění bytů.

Vlastní zodpovědnost za pořízení vlastního bydlení (každý by si měl řešit sám) uznává necelá třetina Čechů (31 %). S tímto názorem více souhlasí lidé s vyššími příjmy a vyšším vzděláním.

Rodiče jako záchrana pro děti

Půlka vlastních nemovitostí je nebo byla financována hypotékou. Většina prostředků, které nepokryl při nákupu nemovitosti hypoteční úvěr, byla tvořena vlastními úsporami z předchozích období, resp. z vlastních prostředků (58 %). Zdroje rodičů pak pokryly necelou pětinu takových potřeb. „Jde o poměrně časté řešení situace, kdy rodiče pomáhají svým dětem s pořízením vlastního domova. Buď jim část peněz půjčí, nebo jim pomohou tím, že dají bance jako zástavu svou nemovitost,“ uvádí Vladimír Weiss.

Polovina (46 %) lidí se někdy zpozdila se splátkou úvěru nebo se zaplacením pokuty. Zkušenost má polovina lidí bez maturity, zatímco u vysokoškoláků je to jen čtvrtina. Vliv má také rodinná situace – u rozvedených má tuto zkušenost více než 60 % lidí, navíc je mezi nimi tato zkušenost frekventovanější.

RPSN je stále přehlížena

Průzkum vzdělávacího projektu Den finanční gramotnosti prověřil také přehled Čechů v oblasti peněz. Dal lidem na výběr tři možnosti úvěrů (na relativně nízkou částku 20 000 Kč a na srozumitelně krátké období 2 let) a ptal se, jaký je podle nich nejvýhodnější. Asi 18 % lidí si zvolilo nejméně vhodnou variantu, která byla o 3500 Kč nákladnější než ta nejvýhodnější. Ukázalo se, že většina z těch, kteří tuto variantu zvolili, se stále orientuje hlavně podle úrokové sazby než podle sazby RPSN, tedy celkové nákladnosti úvěru. Nejvýhodnější variantu půjčky pak správně vybralo 71 % dotázaných. „Někdo by mohl namítnout, že 29 % chybných odpovědí je příliš. Vidím to opačně! Přes 70 % dotázaných uvedlo správnou odpověď, což je důkazem rostoucí finanční gramotnosti,“ uzavírá Weiss.

Informace o průzkumu: Průzkumbyl realizován dotazováním prostřednictvím internetu (CAWI) společností MindBridge Consulting pro společnost Partners v srpnu 2019. Do průzkumu bylo zahrnuto 1000 respondentů ve věku 25–60 let.

Informace o projektu DFG: V roce 2011 Partners vyhlásili 8. září Dnem finanční gramotnosti a spustili neziskový vzdělávací projekt pod stejným názvem jako reakci na nízkou finanční vzdělanost obyvatel České republiky. Jen finančně gramotný člověk je totiž schopný spravovat své finance zodpovědně a neohrožovat svou existenci zbytečnými dluhy a závazky. Právě zvyšování finanční gramotnosti obyvatel formou publikační a publicistické činnosti a formou veřejných přednášek Školy finanční gramotnosti patří mezi hlavní cíle projektu. Od září 2012 proškolení lektoři Partners zvyšují po celé republice finanční vzdělanost, přičemž již odškolili více než 2764 lekcí. Dále se Den finanční gramotnosti zaměřuje na veřejnou diskusi o problémech finanční (ne)gramotnosti obyvatel a dosažení vyhlášení 8. září jako oficiálního Dne finanční gramotnosti. Více www.denfinancnigramotnosti.cz.

Komentáře

Celkem 0 komentářů v diskuzi