Exkluzivní Partners produkty a ty ostatní

Petr Borkovec | 13. 4. 2012 | Vstoupit do diskuze

Jednou za čas mě některý poradce či manažer překvapí otázkou, zda máme v pojištění opravdu nízkonákladové produkty. Nebo mě dokonce téměř urazí otázkou, jestli od partnerů nedostáváme ve skutečnosti mnohem víc, než říkáme, a přerozdělovacím poměrem potom „nelžeme“.

Není náhodou, že toto tvrdí s oblibou naši konkurenti a postavili na tom interní argumentaci do svých firem. Je nepříjemné, když mám pak pocit, že semínko podobné pochybnosti se může uchytit i u zkušených lidí, kteří by našemu byznysu měli rozumět velmi dobře. Narážím také někdy na otázku, proč tvrdíme, že klientům strhneme na počátečních nákladech 140 procent, když například Aegon strhává mnohem víc.

Všechny tyto situace mají společného jmenovatele, který mě trápí – pokud tomu někdo uvěří, tak to znamená, že vůbec nerozumí investičnímu životnímu pojištění a poplatkovým strukturám, nebo je dokonce ani nezná.

Znamená to také, že Dušan Šídlo svoji komplexní analýzu pojištění dělá zbytečně nebo možná až příliš komplexně, a také to znamená, že mnoho poradců pravděpodobně nedokáže při práci s klienty i při náboru vyargumentovat a prodat naši první přidanou hodnotu: nízkonákladové exkluzivní produkty. Tedy strategii, kterou nebyl ochoten či schopen nikdo následovat. Tato přidaná hodnota pro klienty a stěžejní bod naší filozofie nás (firmu, poradce i manažery) například v minulém roce stála zhruba 250 milionů korun. Tržby společnosti tedy v roce 2011 mohly být – kdybychom používali standardní „vysokoprovizní“ produkty téměř 1,6 miliardy korun místo 1,32 miliardy. Dosud mi to vůbec nevadilo. Bral jsem to tak, že jsme se všichni něčeho vzdali, abychom získali obrovskou konkurenční výhodu a nakonec na tom byli všichni včetně klientů lépe, a myslím, že tak do roku 2010 to i fungovalo.

V tomto článku jsem se rozhodl připomenout, v čem se naše pojistné produkty liší od těch na trhu standardních, jaký je dopad na klienty a jak si skutečně můžete ověřit, že to tak je, a na čem to můžete ukázat komukoliv.

Pojďme po jednotlivých typech poplatků a poplatkových struktur u investičních životních pojistek.

KOLIK KLIENT PARTNERS UŠETŘÍ HNED NA POČÁTKU A JAKÁ JE HODNOTA TÉTO ÚSPORY?

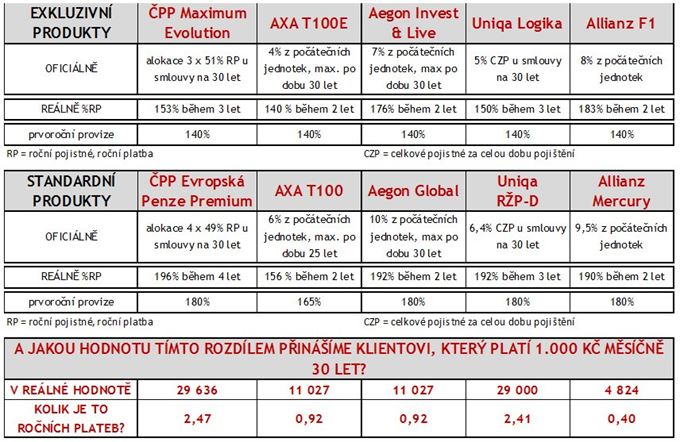

První skupinou poplatků jsou poplatky na úhradu počátečních nákladů. Tyto poplatky slouží na úhradu provize, nákladů spojených s výplatou provize dopředu (vlastně na úvěr), formulářů, zadání a taxace smlouvy atd. Nemusí zde však být přímá vazba na provizi. V Polsku například mnoho produktů tento poplatek vůbec nemá, a přesto jsou tam produkty výrazně dražší a provize se vyplácejí také na počátku – prostě si vezmou mnohem více, ale v delším časovém horizontu. Tento poplatek je buď ve formě alokačních procent z ročního pojistného (například Maximum, Flexi, Vision), nebo počátečních jednotek (F1, Invest&Live, T100E). Tabulka číslo 1 srovnává tento poplatek u našich exkluzivních produktů a standardních produktů, přepočítává jej na reálnou výši, srovnává s výší provize a vyčísluje rozdíl mezi nízkonákladovými Partners produkty a standardními produkty na trhu nebo pro konkurenci (Evropská penze pro BC, Mercury pro OVB):

Vliv tohoto počátečního poplatku je cítit především v prvních deseti letech vývoje hodnoty pojistné smlouvy. Produkty Partners jsou v prvních letech výrazně méně v minusu než standardní tržní produkty, což se projevuje menším či kratším akumulovaným dluhem, vyššími maximálními pojistnými částkami při stejném pojistném, samozřejmě vyšším odkupným v případě storna či možností výběru vyšší části prostředků nebo dřívější možností výběru části prostředků.

KOLIK KLIENT PARTNERS UŠETŘÍ V PRŮBĚHU TRVÁNÍ SMLOUVY?

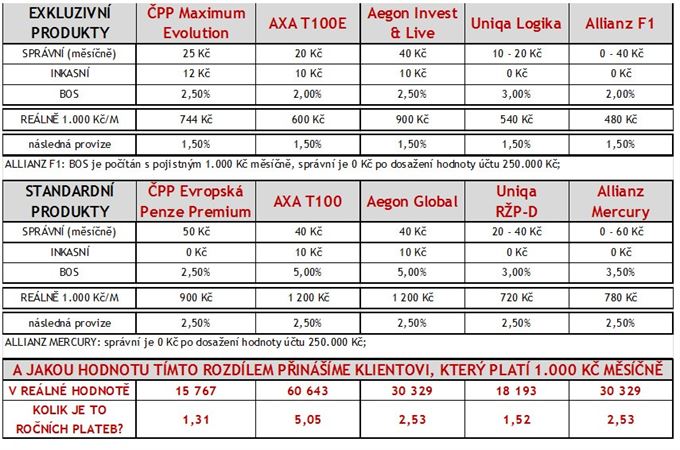

Druhou skupinou poplatků jsou poplatky z pojistného. Tyto poplatky se hradí průběžně po celou dobu pojištění z celého zaplaceného pojistného, tedy ze spořicí složky i z rizikového pojistného. Zvyšují tedy i cenu rizik. Slouží na úhradu nákladů se správou pojistné smlouvy a také na úhradu následné provize zprostředkovateli. Jedná se především o rozdíl mezi nákupní a prodejní cenou BOS (bid offer spread), uváděný v procentech z pojistného, což je obdoba vstupního poplatku z každé investice. Dalšími poplatky z pojistného jsou správní poplatek, hrazený většinou fixní měsíční částkou, a inkasní poplatek, strhávaný při platbě pojistného. Tabulka číslo 2 srovnává tyto poplatky u našich exkluzivních produktů a standardních produktů, přepočítává jej na reálnou výši, srovnává s výší následné provize a vyčísluje rozdíl mezi nízkonákladovými Partners produkty a standardními produkty na trhu nebo pro konkurenci (Evropská penze pro BC, Mercury pro OVB).

Poplatky z pojistného a poplatky na úhradu počátečních nákladů společně tvoří PER, tedy procentuální poměr zaplacených poplatků z pojistného k celkově zaplacenému pojistnému v průběhu trvání pojištění.

KDE SE SKRÝVAJÍ SKUTEČNÉ NÁKLADY I ZDÁNLIVĚ LEVNĚJŠÍCH PRODUKTŮ?

Hlavním příjmem pojišťoven (kromě cen rizik) a největším dlouhodobým nákladem pro klienty je však třetí skupina poplatků – poplatky za správu neboli management fee. Management fee se hradí pouze ze zainvestovaných prostředků, tedy neprodražuje rizikovou část smlouvy. Přesto díky přirozenému pojistnému u některých rizik (smrt, invalidita, vážné choroby) hraje management fee určitou roli i u produktů, které jsou nastaveny zdánlivě zejména na rizika. Například rizikové pojistné rizika smrti pro muže sjednané na 30 let a dva miliony korun bude kolem 200 Kč měsíčně a dále bude pomalu s věkem růst. Minimální pojistné však bude většinou vyšší než 1000 Kč měsíčně. Rozdíl je investován do vybraných fondů.

Poplatek za správu se strhává z celkových aktiv ve fondech na dané smlouvě včetně zhodnocení – tedy kumulativně. Zpočátku se jedná o zanedbatelný poplatek, jeho význam exponenciálně roste s hodnotou majetku ve fondech. Například u průměrné smlouvy bude jednoprocentní management fee v pátém roce trvání znamenat roční poplatek za správu sotva 400 Kč, ale ve dvacátém roce už to bude 4000 Kč a ve třicátém roce 10 000 Kč, protože hodnota investice bude kolem jednoho milionu. Poplatek za správu si může strhávat sama pojišťovna na své úrovni a dále si samozřejmě za správu strhává management fee investiční společnost, která spravuje daný podílový fond. Tato investiční společnost navíc 40–60 procent management fee vrací pojišťovně jako odměnu.

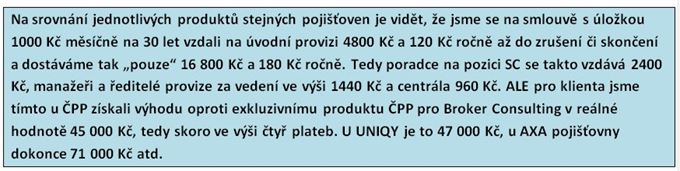

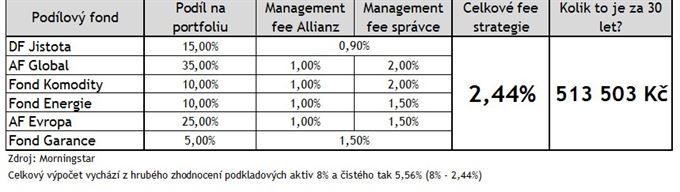

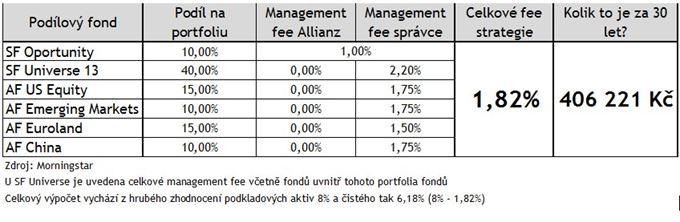

Může tak dojít a často také dochází ke zdvojení management fee za správu té stejné investice. Ukažme si to na příkladu exkluzivního investičního pojištění Mercury pro OVB, kdy klient investuje 1000 Kč měsíčně do růstového programu. Vše demonstruje tabulka číslo 3.

V tabulce 3 také vidíme speciální kategorii fondu v IŽP a to jsou tak zvané interní fondy. Tyto fondy nemají ISIN, jedná se spíše o fiktivní portfolio cenných papírů, jehož „správcem“ je přímo pojišťovna. U těchto fondů je management fee pojišťovny a management fee správce pouze jedno dohromady. Pro srovnání v tabulce číslo 4 vidíme to stejné pro růstovou strategii Allianz F1 bez management fee na straně pojišťovny. Vidíme, že rozdíl činí 0,62 procenta ročně. O toto procento se prostředky v F1 zhodnotí více. V našem příkladu tento rozdíl činí 107 000 Kč, tedy devět klientových plateb.

Pojišťovny a produkty, které obsahují zdvojené management fee naleznete v analýze Dušana Šídla. Z těch známých se jedná o produkty ING pojišťovny, investiční pojištění Generali, Amcico, Komerční pojišťovny a UNIQA pojišťovny. (I když u UNIQY se jedná pouze o 0,4–0,5 procenta ročně a o to „levnější“ jsou některé fondy vybírané do jejich portfolií.) Vliv management fee však může fungovat i naopak a produkt (IŽP) oproti jiným relativně zlevnit, a to v případě, že umožňuje investovat do dynamických či akciových fondů, jejichž management fee se přitom pohybuje kolem jednoho procenta a níže. Jedná se většinou o pasivní, indexové či ETF fondy. Takové fondy mají ve svých portfoliích například Aegon, Allianz či UNIQA.

SEČTENO A PODTRŽENO

Jak to vypadá s poplatky a jejich dopadem na produkt a klienta u dalších na trhu poměrně rozšířených standardních produktů ukazuje tabulka číslo 5.

Naše strategie a výhoda se velmi výrazně také projeví i v novém velmi zajímavém produkty AXA pojišťovny AXA Kumulativ Life. Verze tohoto produktu pro Partners bude mít BOS (rozdíl nákupní a prodejní jednotky), který se platí z každé platby, 2 procenta místo BOS ve výši 4 procent, který budou muset platit všichni klienti, kteří tento produkt nebudou mít přes Partners. Navíc klienti Partners s platbou nad 1000 Kč měsíčně získají hned první měsíc po zaplacení prvního pojistného Partners bonus, který kompenzuje vyšší kalkulovanou provizi u tohoto produktu.

Podobně se od dubna či května 2012 vrátíme k Partners bonusu na pojistných smlouvách FLEXI od Pojišťovny České spořitelny, čímž znovu využijeme svých nižších provizních požadavků, než má zbytek trhu, a budeme mít jako jediní speciální a pro klienta výhodnější verzi FLEXI, jednoho z nejprodávanějších produktů na trhu. Co to bude znamenat pro klienta s pojistným 1000 Kč měsíčně na 30 let? Hned druhý měsíc mu na jeho pojistném účtu přistane 3000 Kč, což mu sníží akumulovaný dluh a zlevní riziko smrti po celou dobu pojistné smlouvy, při 6 procentech ročně se suma zhodnotí na 35 000 Kč, což jsou téměř tři roční platby.

Toto vše klientům přinese přidanou hodnotu, ale jednotné provize Partners pro všechny životní pojistné produkty se nedotkne.

Na závěr bych rád upozornil na dvě důležité skutečnosti. Za prvé, naše služba není jen o produktech a kvalita produktu (a to platí zejména o pojistných produktech) není jen o poplatcích. Článek nebyl psán z toho důvodu, aby poukazoval na to, který produkt je lepší či horší, dražší či levnější. Chtěl jsem vám pouze ukázat, kde naleznete to, co říkáme a čím se prezentujeme.

Za druhé, tuto konkurenční výhodu při práci s klienty a budování týmu máme velmi pravděpodobně poslední rok maximálně dva, protože nyní se dokončuje návrh zákona 38/2004 (zákon o pojišťovacích zprostředkovatelích a likvidátorech pojistných událostí), který má být v platnosti od ledna 2013. V tomto zákoně bude regulována celková nákladovost rezervotvorných produktů, a to tak, že již nebude možná provize ve výši 180 procent a výše. Velmi pravděpodobně se provize všem sníží na naši současnou úroveň, případně se rozloží do několika prvních let. Což se okamžitě projeví na fungování malých společností a broker poolů a na jejich schopnosti přežít, protože storna budou chodit z doby, kdy byla provize u některých produktů až 200 procent ročního pojistného, a nová produkce bude s výrazně nižší provizí, a ještě rozložená v čase. A projeví se to také na obratech ostatních větších společností na trhu. Žádná ze společností na trhu se nebyla ochotna vydat cestou Partners a naopak od roku 2007 vzniklo několik nových provizně zajímavých produktů pro „poradce“ a méně zajímavých produktů pro klienty, čímž se prokázalo, že o ochranu a zájmy klienta se v tomto případě globálně může postarat bohužel pouze stát. Doufejme tedy, že ministerstvo financí tento zákon zdárně dotáhne a že vstoupí v platnost již v roce 2013 a skutečně povede ke kultivaci celého trhu.

I přes tyto očekávané změny, které srovnají provizní odměňování na celém trhu, vám však mohu za sebe a Karla Marouška slíbit, že pojistné i další produkty Partners si i po těchto změnách zachovají svoji exkluzivitu a budou stále výrazně atraktivnější a jednoduše výhodnější než ostatní produkty na trhu. Jak toho dosáhneme? Za prvé díky podrobné znalosti a chápání fungování těchto produktů ve spojení s porozuměním celému našemu byznysu, což se spojuje v osobách Karla Marouška a Dušan Šídla. Díky velikosti a obrovským objemům, které pro pojišťovny děláme. Díky vyšší kvalitě a nižším stornům, čehož dosahujeme díky supervizím, kvalitní analýze, servisu klientům všemi komunikačními kanály a samozřejmě díky záchraně smluv call centrem. A v neposlední řadě díky vlastní investiční společnosti. Toto vše bude hrát novou a významnější roli v nové éře životního pojištění.

Tabulky ve vyšším rozlišení naleznete ve fotogalerii (pozn.red.).

Komentáře

Celkem 0 komentářů v diskuzi