Zápornými sazbami k další krizi

Pavel Kohout | 26. 9. 2016 | Vstoupit do diskuze

Mysleli jste si, že evropská finanční krize byla způsobena v první řadě rozpočtovou nezodpovědností Řecka? Věřili jste, že tato krize už jen doznívá? Domnívali jste se, že centrální bankéři mají situaci pod kontrolou? Pak jste se ve všech třech bodech mýlili.

Poslední záříjové pondělí akcie Deutsche Bank spadly na historické minimum a od svého maxima v květnu 2007 ztratily 93 procent své hodnoty. Dlouhodobou příčinou poklesu je neuvěřitelně špatný management této největší německé finanční instituce. To mimochodem vyvrací tradiční pověry o Německu jakožto finančně gramotné zemi. Bezprostřední příčinou posledního propadu pak byla zpráva, že Angela Merkelová odmítá zachraňovat krachující banku z prostředků daňových poplatníků.

To se zdá být v pořádku: proč by stát měl za nezodpovědné chování soukromé banky platit veřejnými prostředky, že? Ať banka zkrachuje, situace se vyčistí a na trhu opět zavládne kapitalismus. Jenomže to není tak snadné. Tvrdý krach největší banky v zemi si nelze představit bez adekvátně tvrdé hospodářské krize. Když se něco podobného stalo v Německu naposledy, psal se rok 1931 a všichni víme, kdo přišel k moci o dva roky později. Brutálně přímočaré řešení krachem by byl proces, který by jistě bylo zajímavé sledovat z bezpečné vzdálenosti, ale nechtěli byste jej prožít na vlastní kůži. Jakožto sousedé a velcí obchodní partneři Německa bychom jej zaznamenali dosti citelně.

Zapláčí vkladatelé Deutsche Bank?

Vzniká hypotéza, že kancléřka bude prosazovat tzv. bail-in, tedy sanaci banky z prostředků klientů. Vkladatelům se strhne část peněz z účtu a hurá, problém vyřešen. Kyperská bankovní krize byla vyřešena tímto způsobem. Namísto daňových poplatníků zaplakali vkladatelé, mnozí z nich bohaté zahraniční osoby. Ruští oligarchové jistě nebyli potěšeni, ale nemohli nic dělat.

Ale nemohl by bail-in v Německu znamenat masový odliv hotovosti z účtů jiných německých bank? Německý střádal je přece jen jiný tvor než ruský oligarcha. Kdyby se shánčliví Němci postavili do front před bankovní pobočky, aby si z čistě preventivních důvodů vybrali své peníze, znamenalo by to eskalaci problému do zatím těžko představitelných rozměrů.

Když teorie selhává

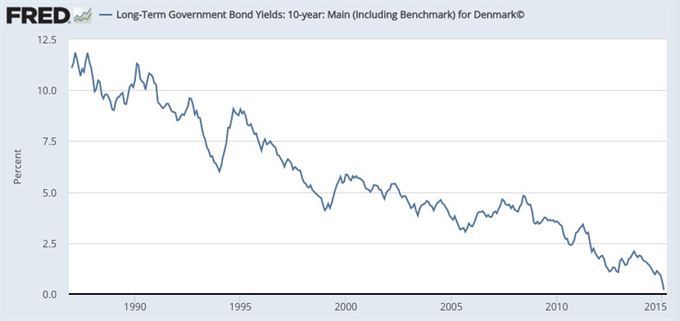

Existuje kromě Deutsche Bank ještě jiná hrozba evropské finanční stabilitě? Ano, existuje. Jde o záporné nebo nulové úrokové sazby.

Dánsko: Desetiletý státní dluhopis, výnos do doby splatnosti

Centrální bankéři v některých zemích se uchylují k záporným sazbám jako prostředku poslední záchrany pro povzbuzení chřadnoucích ekonomik. Slibují si od nich, že přinutí veřejnost méně spořit a více utrácet, což má rozhýbat kola hospodářství. Až lidé začnou více utrácet, bude zase dobře. Tvrdí teorie.

Penze v ohrožení

Jenomže ve skutečnosti lidé v prostředí nulových nebo záporných sazeb více spoří a méně utrácejí. Deník The Wall Street Journal cituje Heike Hofmannovou, zelinářku z německého městečka Korschenbroich: „Musím nyní více šetřit, abych měla rezervu na penzi.“

Podobně jako zelinářka Hofmannová (54 let) uvažuje většina normálních dospělých lidí. Míra úspor v zemích se zápornými úroky proto roste, namísto aby klesala, jak očekávají centrální bankéři. Také penzijní fondy mají problémy. Henrik Larsen, investiční ředitel penzijního fondu dánských státních zaměstnanců Sampension, uvádí, že výnosy portfolia poklesly na 0,2 procenta ročně. K zabezpečení stability fondu je však třeba nejméně 3,5% průměrných ročních výnosů, uvádí Larsen pro The Wall Street Journal. Podobná čísla by mohli uvést i jiní manažeři penzijních fondů z jiných zemí.

Chytání červené tečky

Pokud politika záporných úrokových sazeb povede ke krizi penzijních fondů nebo k další bankovní krizi, bude nutné do učebnic financí dopsat další kapitolu. Centrální bankéři jsou však mezitím zaujati sledováním inflačního cíle podobně jako koťata sledováním červené tečky promítané laserovým ukazovátkem. Nezajímá je nic jiného a nedají pokoj, dokud červenou tečku nechytí.

Komentáře

Celkem 0 komentářů v diskuzi