Špatné úvěry v Číně a další indikátory

Pavel Kohout | 3. 11. 2015 | Vstoupit do diskuze

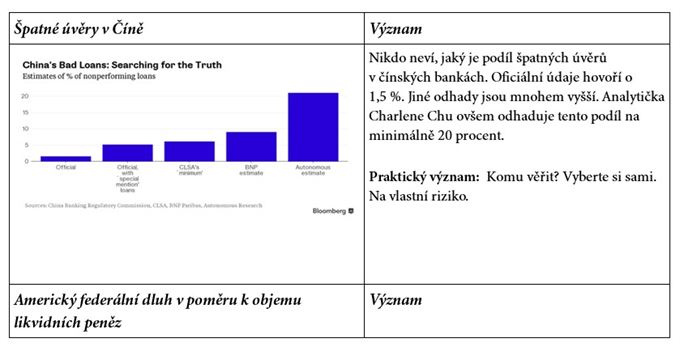

Vyloučíme-li vše nepodstatné a zavádějící, zbývá to, co má skutečný význam. Tento týden: špatné úvěry v Číně, monetární inflace v USA, akciový index Wilshire 5000, zisky amerických společností.

Tabulka čtyř

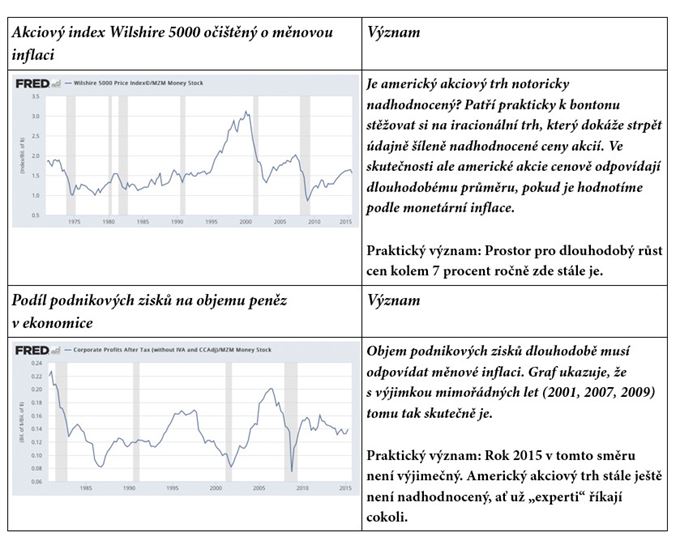

Řadu let čteme „zasvěcené“ komentáře, které se nám snaží tvrdit, jak neuvěřitelně nadhodnocené jsou akciové trhy, zejména americký. Ve skutečnosti je to hloupost. Pokud přepočteme hodnoty akciových indexů na skutečnou inflaci (nikoli na index spotřebitelských cen, ale na objem likvidních peněz v ekonomice), zřetelně vidíme, že ceny akcií jsou na historicky normální úrovni. Nejsou nadhodnocené jako v letech 2007 nebo dokonce 2000, ale ani podhodnocené jako v roce 2009 nebo koncem 70. let. Potenciální cenový růst představuje 7 procent ročně, což je zároveň dlouhodobý normál růstu objemu peněz v ekonomice. Plus dvě až tři procenta hodnoty dividend ročně.

Komentáře

Celkem 0 komentářů v diskuzi