Poučení z daňových rájů

Pavel Kohout | 11. 4. 2016 | Vstoupit do diskuze

Jaké poučení si můžeme vzít z aféry Panama Papers? Na první pohled se zdá, že se potvrzují temné vize kritiků daňových rájů. Podle těchto názorů jsou v Panamě a jiných daňových rájích ukryty gigantické majetky pocházející z daňových úniků, organizovaného zločinu a korupce. Tento majetek pak chybí v příjmech států, což má za následek deficity, dluhy, finanční krize, bídu.

Profesor ekonomie Gabriel Zucman z univerzity v kalifornském Berkeley odhaduje, že ročně vlády na celém světě přijdou o 190 miliard dolarů (podle údajů z roku 2014). Podle Zucmanových konzervativních odhadů je v daňových rájích uloženo a investováno celkem 7600 miliard dolarů, což je osm procent z celkové sumy 95 500 miliard dolarové světového finančního bohatství. Spojené státy ročně tratí na daních 35 miliard dolarů, Asie 34 miliard a Evropa dokonce 78 miliard dolarů (opět údaje k roku 2014).

Přijdou vám tato čísla šokující, otřesná, nemravná, máte pocit, že vlády by měly poslat do daňových rájů bitevní lodě a námořní pěchotu, jak navrhuje jiný profesor ekonomie a Zucmanův spolupracovník Thomas Piketty? Počítejme dále.

V roce 2014 americký stát (federální vláda, státní vlády a městské radnice) vybraly na daních celkem 5971 miliard dolarů. Úniky způsobené daňovými ráji měly tedy dimenzi necelých 0,6 procenta celkových daňových příjmů. Vyjádřeno podílem na hrubém domácím produktu šlo 0,2 procenta. Pokud bychom počítali tato čísla pro Evropu, došli bychom k podobným poměrům. Evropské státy sice tratí podle Zucmanových údajů více, ale jejich celkové daňové příjmy jsou vyšší než příjmy americké vlády na všech úrovních (které v roce 2014 dosáhly celkem 34 procent HDP).

Daňové ráje jsou tedy z makroekonomického pohledu zanedbatelný problém. Plivnutí do moře. Zlomky procent celkových daňových příjmů. Pokud se někdo chce zlobit nad deficity a dluhy, nechť hledá příčiny jinde: v nadměrné složitosti daňových systémů na straně příjmů, v přílišném utrácení na straně výdajů. Ale pokračujme dále.

Spojené státy během poslední stovky let vyzkoušely všemožné experimenty v oblasti daní z příjmů osob i podniků. Během válek (i dlouho po válce) se daňové sazby držely extrémně vysoko. Když prezident J.F. Kennedy snížil mezní sazby federální daně z osobních příjmů z 91 procent na „pouhých“ 70 procent, bylo to vnímáno téměř jako revoluce. Kromě toho snížil federální sazbu daně z podnikových příjmů z 52 na šokujících 48 procent.

Ronald Reagan snížil nejvyšší federální sazbu daně z osobních příjmů na 25 procent , z podnikových příjmů se platilo 40 procent. V současnosti je nejvyšší sazba u osobních příjmů 39,6 procenta, u podniků 35 procent.

Pointa příběhu? Navzdory různým často krkolomným změnám v daňových sazbách, odečitatelných položkách a odpisech, které Amerika v poválečné době zažila, celkové inkaso daní z příjmu se pohybuje kolem necelých dvanácti procent HDP. Ať už jsou sazby na válečné konfiskativní úrovni anebo na hladinách podstatně nižších, s americkými daňovými příjmy to v zásadě nehýbe. V roce 2014 Spojené státy vybraly na daních z příjmu (osobní i podnikové) celkem 12,1 procent HDP. Dlouhodobý průměr od roku 1950 činí 11,8 procenta. Během prezidentství Dwighta Eisonhowera (éra vysokých válečných sazeb) se na daních z příjmů vybralo jen o půl procenta HDP více než v období relativně nízkých sazeb za Reagana a Bushe.

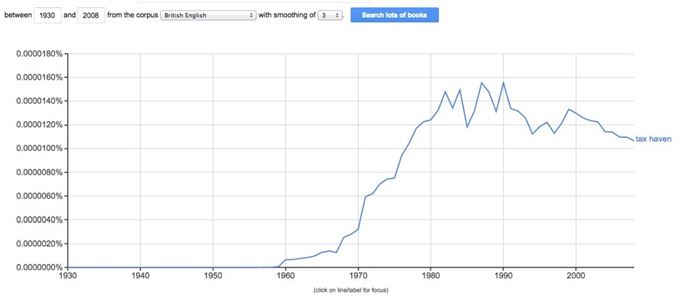

Pokud jde o Spojené státy, hlavním problémem není ani tak daňová zátěž, jako spíše složitost daňové legislativy. Lze pozorovat souvislost mezi nárůstem složitosti a popularitou daňových rájů. Termín „tax haven“ (doslova daňový přístav) ostatně vznikl teprve někdy koncem 50. let a většího rozšíření doznal teprve během let sedmdesátých.

Prakticky stejně je tomu u obdobných německých termínů „Steuerparadies“ (daňový ráj) nebo „Steueroase“ (daňová oáza), případně u francouzského termínu „paradis fiscal“. Pokud jde o

Evropu, popularita užívání daňových rájů vzrostla během 70. a 80. let nejen kvůli růstu složitosti, ale také v důsledku nárůstu daňové zátěže. Na rozdíl od USA, kde inkaso přímých daní zůstává dlouhodobě prakticky beze změny v poměru k HDP, evropské sociální státy velmi výrazně zvýšily fiskální tlak na poplatníky, přičemž tento tlak vrcholil během 80. až 90. let.

Výskyt termínu „tax haven“ v britské literatuře

Zdroj: ngram.com

Nelze opomenout ani evropské státy, které jsou samy daňovými ráji. Velké množství evropských společností má například pobočky v Nizozemsku, což lze poznat podle zkratek BV (Besloten Vennootschap) nebo NV (Naamlooze Vennootschap). Platí to i pro velké a střední české podniky.

Proč právě Nizozemsko? Server www.OffshoreChannel.net uvádí:

„Některé vysoce zdaněné země západní Evropy přijaly zákony, které nabízejí významné výhody holdingovým společnostem, které jsou registrovány na jejich teritoriu. Nizozemsko, Lucembursko a Belgie tvoří excelentní domicily pro ‘offshore’ finanční a investiční holdingové společnosti, které investují do společností s domicilem v jiných vysoce zdaněných jurisdikcí, např. v USA, Velké Británii, Kanadě a v Německu. Kromě významných daňových výhod pro dividendové a kapitálové příjmy z těchto majetkových podílů mají Nizozemsko, Lucembursko a Belgie uzavřeny důležité dvojstranné smlouvy o zamezení dvojího zdanění s jinými průmyslovými zeměmi, které snižují nebo eliminují srážkové daně z příjmů, dividend a honorářů obdržených těmito holdingovými společnostmi.“

Konkrétně jde o daňovou výjimku pro holdingy a velké kapitálové účasti, kde dividendy a kapitálové výnosy z kapitálových holdingů jsou osvobozeny od podnikové daně z příjmů. Možná ještě důležitější je speciální finanční rezerva pro finanční skupiny. Pokud nizozemská společnost je aktivní jako „group financing company“, může si vytvořit rezervu pro účely spojené se svými finančními aktivitami. Za jistých předpokladů daných zákonem mohou společnosti alokovat až 80 % svých příjmů z finančních aktivit do rezerv, což snižuje objem jejich zdanitelných příjmů.

Před třinácti lety se poradní tým tehdejšího ministra financí Bohuslava Sobotky pokoušel zjistit, zdali by bylo možné se inspirovat a napodobit Nizozemsko v daňové oblasti. Odpověď byla záporná: Nizozemsko má specifické daňové výhody, které si kdysi vyjednalo při procesu vstupu do tehdejšího Evropského hospodářského společenství. Žádná jiná členská země už tyto výhody mít nebude.

Praktické závěry? Rozumný stát by se měl snažit, aby jeho daně byly co nejjednodušší a aby neměly přehnaně vysoké sazby. Pak odpadne větší část motivace využívat daňové ráje. Prevence je lepší než represe.

Komentáře

Celkem 0 komentářů v diskuzi