Komentář analytika Aleše Tůmy k situaci v Číně

Aleš Tůma | 27. 8. 2015 | Vstoupit do diskuze

„Akciový trh je jediné místo, kde zákazníci utíkají ven, když začnou slevy." - moudro z Twitteru

Asi jste si nemohli nevšimnout paniky na čínském akciovém trhu. Když už o něčem píše pomalu i bulvár, je to zřejmě vážné. Co se vlastně stalo, a jak vážné to tedy je?

- Centrální banka nechala před dvěma týdny propadnout kurz jüanu k dolaru zhruba o 3 %. Ve světě volně plovoucích měn běžné i větší pohyby, a nikdo se z toho nehroutí. Jüan má ale částečně řízený kurz, trhy tak šokovala změna přístupu čínských soudruhů. Panují obavy, že se uchýlili k podpoře exportu slabším kurzem, protože začínají být bezradní ve svojí snaze za každou cenu stimulovat ekonomiku.

- Čínské akcie padají už řadu týdnů, nyní se ale nervozita přelila na západní trhy.Prudký propad postihl EU a USA hlavně toto pondělí. Investoři se bojí, že Čína spustí světovou recesi nebo dokonce finanční krizi.[1]

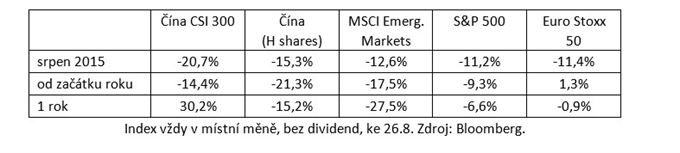

Abychom uvedli do kontextu zprávy o černém pondělí a nejhorším propadu od roku XY, v tabulce níže najdete vývoj indexů za poslední rok. Domácí akcie (index CSI 300) jsou na ročním horizontu stále v plusu, v posledních týdnech totiž odevzdávají zisky z bubliny nafouknuté v průběhu letošního roku. Akcie obchodované v Hong Kongu (tzv H-shares), které kupuje většina západních investorů, jsou v mínusu, ale nikoliv apokalyptických rozměrů. Západní trhy se svezly s Čínou, ale Evropa je od začátku roku ještě mírně v plusu.

Co se v Číně děje?

Jednoduše řečeno, země ubírá plyn. Zpomaluje tempo hospodářského růstu – někteří odborníci poukazují na to, že podle čísel o produkci elektřiny je zřejmě růst ještě mnohem nižší než vykazují oficiální statistiky.

Kromě toho panují obavy o stabilitu tamního finančního sektoru. Čínské banky oficiálně vykazují nižší procento špatných úvěrů než například banky české! Na tom je na první pohled něco divného. Kromě toho tu existuje spletitá síť nebankovních úvěrových institucí, které směrují vypůjčené peníze například do realitních projektů a buddha-ví-čeho dalšího. Raketový růst dluhu komentoval i Pavel Kohout v článku „Téma měsíce: čínský pád“ na JsmePartners. Prudký růst financovaný dluhem s železnou pravidelností nedopadá dobře.

Může to způsobit krizi na způsob roku 2008?

Snad ne. V letech 2007/8 byl problém v tom, že evropské a americké banky držely špatné hypoteční a realitní úvěry. Navíc nikdo vlastně nevěděl, kdo drží co, takže se banky bály si navzájem půjčovat a úvěrové trhy zamrzly. Jak už jsme zmínili, spouštěč krize – špatné úvěry – v Číně v hojné míře najdete. Tamní finanční systém je ale od toho globálního do značné míry izolovaný. Čína nemá volný kapitálový trh (kdyby měla, problémy by vypluly na povrch zřejmě dřív). Dokonce i ten akciový je rozdělený na dva (viz výše).

Krize tedy vypuknout může, ale měla by se omezit na samotnou Čínu. Na světové finanční trhy se ovšem může přelít např. v podobě růstu rizikových přirážek, tedy poklesu cen rizikovějších dluhopisů.

Jak se čínští soudruzi se situací vypořádají, to je otázkou. Centrální banka se snaží zatopit pod kotlem a v úterý opět snížila svoje úrokové sazby. Spekuluje se o dalších „stimulačních“ opatřeních, včetně vyšších vládních výdajů.

Mimochodem, nic není úplně černobílé. Vzhledem k tomu, že kurz jüanu k dolaru za posledních 5 let mírně posílil, ale v Číně poměrně výrazně rostly mzdy, byl jüan vlastně reálně nadhodnocený. Dalo by se tedy argumentovat, že jeho oslabení je vlastně dobrá zpráva, která pomůže ekonomice najít rovnováhu. Pro světovou ekonomiku pak jsou určitou náplastí na bolest výrazně nižší ceny energií.

Je tedy čas nakupovat?

V Číně raději ne. Vláda se snaží problémy zamést pod koberec, ale to není dlouhodobé řešení. Platí naše dlouhodobé doporučení nespekulovat, nesnažit se „časovat trh“ a nesázet na zjednodušené „příběhy“ typu BRIC. Kdo chce investovat na rozvíjejících se trzích, měl by se držet diverzifikovaných fondů, které nesázejí slepě na cokoliv, co zavání exotikou.

Např. ve fondu Fidelity Emerging Markets (který od jeho zařazení do nabídky Consequ doporučuji) je sice Čína největší pozicí, ale má tu menší podíl než v indexu. Navíc v portfoliu nedominují banky a komoditní firmy, které současnou panikou trpí asi nejvíce. Fond se samozřejmě nevyhnul poklesu, ale klesá zatím méně než index MSCI EM.

Co z toho plyne pro klienty?

Pokud klienti dodržují přiměřenou diverzifikaci, nemají důvod panikařit. Pro dlouhodobé investory by podíl emerging markets v akciové části portfolia neměl přesahovat 20 %. V diverzifikovaných fondech emerging markets má Čína podíl obvykle zhruba 1/4, někdy 1/3. Snadno si spočítáme, že i kdyby zítra hodnota všech čínských firem spadla na nulu, přijde takový klient o 5-7 % investice. A to je pouze nejhorší a zjevně absurdní scénář. Jak už jsem psal v komentáři při prvním poklesu v červenci, trochu rozumný portfolio manažer zvládne odfiltrovat přinejmenším ty největší průšvihy, jako jsou firmy falšující účetnictví. Rozumně řízené firmy by současné turbulence měly přežít.

Ani většina programů pravidelného investování to s rozvíjejícími se trhy nepřehání, v portfoliích Conseq Horizont/Active Invest je to zhruba 30 %. V tom je ale započtena i ČR, celková expozice na asijské trhy je zhruba 15 %.

Závěr: podobné výprodeje, byť jsou šokující a nepříjemné, k akciovým trhům prostě patří. Kdyby všechno jen bez přerušení rostlo, byl by to teprve skutečný důvod k obavám. Pro dlouhodobé pravidelné investory představuje současná nervozita na globálních trzích spíš vítanou nákupní příležitost než cokoliv jiného.

Komentáře

Celkem 0 komentářů v diskuzi