Investice do realit? Pozor na čtyři mýty, které vedou na scestí

Martin Mašát | 19. 5. 2017 | Vstoupit do diskuze

Poslední volné byty! Kdo dnes nekoupí nemovitost, okrádá vlastní rodinu. Podobné reklamní výkřiky přispívají k tomu, že kolem investic do realit se šíří různé mýty. Martin Mašát z Partners investiční společnosti vyvrací čtyři nejčastější.

1. mýtus: Ceny bytů neustále porostou

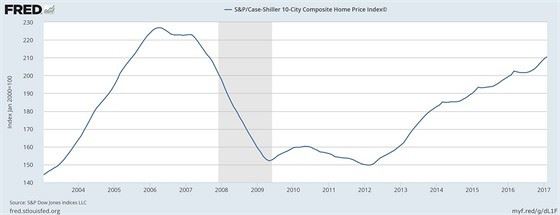

Neplatí, že nákup bytu je konzervativní investice, na které vždy vyděláte. Každá cenová spirála totiž jednou skončí, nic neroste do nebe. I ceny bytů mohou klesat, a to klidně několik let. Jako příklad uvedu nedávnou hypotéční krizi v USA, kterou v roce 2007 zažehl pokles cen domů (viz graf). Tehdy klesly asi o 30 % a dodnes svoji ztrátu nedohnaly. Celé se to nakonec přelilo do celosvětové finanční a hospodářské krize, jejíž následky jsou patrné dodnes.

Graf - vývoj cen bytů v USA

Abychom se nedostali do podobné situace, varuje před možným přehřátím cen na trhu nemovitostí poslední dobou naše centrální banka. Nárůsty cen i o více než 10 % ročně dávají tušit, že určité přehřátí už nastalo, a že do budoucna takové výnosy očekávat nemůžeme. Ba co víc, ceny dokonce mohou v některých lokalitách klesat.

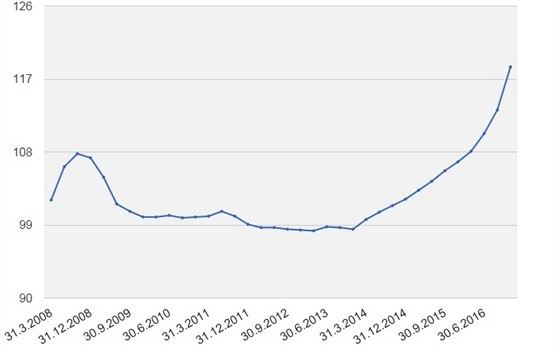

Raketový nárůst cen v posledních letech je patrný z grafu níže. Je vidět, že byty nakoupené v roce 2008 se na svoji původní (průměrnou) hodnotu dostaly v roce 2016. Případný pokles cen by dost bolel. Kdo by chtěl například platit hypotéku 2 miliony, když jeho byt stojí jen 1,5 milionu a vedle se najednou prodává větší byt za 1,7 milionu korun?

Graf - vývoj cen bytů v České republice

A nemusí přijít ani obecný pokles cen, každý jeden byt nese svoje specifické riziko. Třeba lokalita se může za pár let změnit z exkluzivní na periferní. Nebo stačí, když u vašeho bytu s předzahrádkou postaví parkoviště či zastávku autobusu. Nákupem bytu sázíte vše na jednu kartu - že byt bude stále hezký a v lukrativní čtvrti, respektive v nadčasovém projektu.

I případný prodej bytu může být oříšek. Cena, kterou si malujete na základě nejrůznějších informací z médií a internetu nemusí být vůbec reálná. Navíc pár procent si vezme realitní kancelář a dál je potřeba kalkulovat s 4procentní daní z nabytí nemovitosti. Tu totiž musí nově platit kupující. Pokud tedy budete potřebovat byt prodat, může se stát, že kupující po vás bude chtít o 4 procenta zlevnit.

2. mýtus: Čím delší hypotéka, tím dražší

Není pravda, že hypotéka s kratší splatností je nutně levnější, protože člověk přeplatí méně. Absolutní částka, kterou banka vyčíslí, může vypadat strašidelně, ale sčítat splátku 5 000 korun nyní a 5 000 za 30 let je jako sčítat hrušky s jablky.

Rozhodující je časová hodnota peněz: platby za 15 či 30 let totiž budou mít daleko nižší reálnou hodnotu. Při inflaci 2 % by se ze současných 5 000 za 30 let muselo stát více než 9 000 Kč, aby částka měla stále stejnou reálnou hodnotu. Proto informace o celkové splacené částce oproti původní hodnotě úvěru je svým způsobem nesmyslná. Důležitý je především úrok a obslužné poplatky včetně pojištění, které úvěr zdražují.

Platí, že čím kratší úvěr, tím těsnější máte laso kolem krku. Vezměme si dvě milionové hypotéky s úrokovou sazbou 2 %, jedna je splatná za 5 let, druhá za 30 let. První dlužník musí měsíčně platit víc než 17 tisíc, kdežto druhý asi jen 3,5 tisíce korun. První dlužník musí za rok zaplatit 210 000 korun, kdežto druhému stačí na splátky pouze 42 000 korun. Komu se asi žije lépe? Kdo si může tvořit rezervy, šetřit na penzi, platit dětem kroužky apod.?

Je určitě lepší mít na účtu rezervu a platit méně, než žít na dřeň. Vždyť i dlouhodobý úvěr lze kdykoliv částečně splatit z ušetřených peněz, když nebudou potřeba jinde.

3. mýtus: Pronajímat byt je terno

Mít byt na pronájem není bezriziková činnost nesoucí takřka bezpracný zisk. Najít řádného nájemce není jednoduché: nesmí vám byt demolovat, musí mít hodného a čistotného psa, nesmí obtěžovat okolní partaje a především musí platit. Jako majitel jednotky v bytovém domě máte i další povinnosti: podílet se na splácení dluhů ostatních neplatičů v domě, platit do fondů oprav a další poplatky či daně z pronájmu.

Když bydlíte v nájmu, nemusíte se starat, zda vám někdo ničí majetek. Máte větší volnost výběru lokality či velikosti bytu. Nejste také vázáni na jedno místo, neplatíte daně z nemovitostí.

4. mýtus: Vlastní peníze jsou zadarmo

Koupit nemovitost za vlastní nemusí být vždy výhodnější, než si vzít úvěr. Přesto, jak zjistil průzkum společnosti Partners, 35 procent lidí preferuje jako nejlepší investici nákup nemovitosti z vlastních zdrojů, zatímco na hypotéku 18 procent. Podílové (akciové) fondy skončily překvapivě až za nemovitostmi. Přitom mají vynikající likviditu, lepší dlouhodobou výnosnost a velmi malé náklady na správu či vstup a výstup z investice.

Většina lidí si neuvědomuje, že vlastní peníze nejsou zadarmo. Pokud si půjčíte peníze na hypotéku, máte jasný náklad ve výši cca 2 %. U vlastních zdrojů není náklad nula - peníze musíte vložit někam, kde vám vydělají. Například, konzervativní vklady v bankách nesou v současnosti kolem 0,5 %, dynamické podílové fondy mají dlouhodobý potenciál vysoko nad 6 procenty. Investování vlastních zdrojů vás tedy stojí výnos, který byste získali jinde, a navíc přicházíte o likviditu.

Komentáře

Celkem 0 komentářů v diskuzi