Bubliny včera, dnes a zítra

Pavel Kohout | 17. 10. 2016 | Vstoupit do diskuze

Bublina. Slovo, které se ve financích používá tak často – a které finanční teoretici a akademičtí ekonomové tolik nenávidí. Proč?

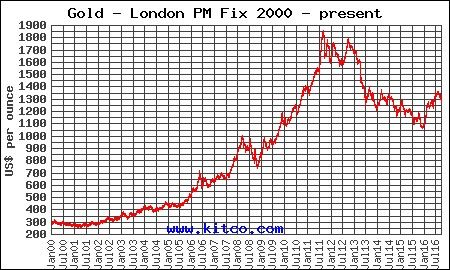

Každý intuitivně cítí, co je to finanční bublina, jak vypadá a jaký má význam. Stačí se podívat na vývoj indexu NASDAQ před rokem 2000 a po něm: uvidíme spekulativní bublinu jak vyšitou. Anebo na ceny amerických, irských nebo španělských nemovitostí před rokem 2008 a poté. Ceny zlata, stříbra nebo platiny před rokem 2011 a potom.

Vývoj ceny zlata od roku 2000 do současnosti

Zdroj:http://www.kitco.com/charts/historicalgold.html

Vývoj ceny stříbra od roku 2000 do současnosti

Zdroj:http://www.kitco.com/charts/historicalsilver.html

Z nejnovější doby bychom mohli uvést bublinu v cenách čínských akcií. A to je jen několik málo příkladů. Bubliny na finančních trzích zkrátka byly, jsou a budou. Je třeba umět s nimi pracovat. Ale jak?

Teorie bublin

Dříve, než se budeme věnovat této praktické otázce, ještě něco málo teorie. Existují cenové bubliny, které se vyskytují na trzích akcií, nemovitostí nebo komodit. Dále existují bubliny v objemu úvěrů poskytnutých bankami. Tyto dva typy bublin jsou velmi odlišné. Začněme proto s bublinami v bankách.

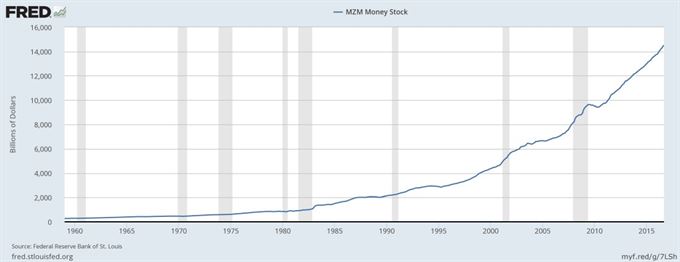

Když klientům občas vysvětluji význam objemu peněz v ekonomice, ukazuji jim graf vývoje objemu likvidních peněz v americké ekonomice – s dovětkem, že ve většině ostatních ekonomik peněz přibývá většinou ještě rychleji. Typická vyspělá nízkoinflační ekonomika zaznamená ročně zhruba 7% přírůstek objemu peněz, což znamená zdvojnásobení během deseti let.

Je-li vám třeba třicet, znamená to, že v americké ekonomice je dnes přibližně osmkrát tolik likvidních peněz než v době vašeho narození. (Přesně je to 7,7 násobek, pokud jste oslavili narozeniny v září 2016.) A pokud hodláte odejít do penze v šedesáti, bude jich tou dobu rovněž asi tak osminásobek oproti dnešku. To znamená, že vaše drahocenné úspory budou trpět inflací, i když oficiální růst indexu spotřebitelských cen zůstane nízký. (Víte vůbec, jaké významné položky index spotřebitelských cen neobsahuje?)

Zdroj: https://fred.stlouisfed.org/series/MZMSL

Peněžní inflace: Spolehlivý motor ceny akcií

Objem peněz roste exponenciálně a je velmi pozoruhodné, že tento růst prakticky nezávisí na politice: ať už je prezident republikán nebo demokrat, ať už má v Kongresu většinu jedna strana nebo druhá, ať je guvernérem Federálního rezervního systému kdokoli, dlouhodobý průměr růstu objemu peněz překvapivě spolehlivě osciluje kolem 7 až 8 procent ročně. Je to jedna z nejlépe prognózovatelných finančních časových řad vůbec!

Klient zpravidla při pohledu na tento graf propadne záchvatu paniky a zeptá se: „Není to proboha bublina? A kdy se dá očekávat, že praskne? A až se to stane, co mám proboha dělat?“

Zde je možné odpovědět s naprostým klidem: ne, exponenciální růst objemu peněz není kupodivu bublina. Jde o vlastnost finančního systému. Objem peněz roste a v budoucnosti nelze čekat nic jiného. Dokonce ani, když centrální banka roztáčí inflační spirálu, nelze čekat, že objem peněz po skončení hyperinflace poklesne. V Brazílii během let 1987 až 1994 vzrostl objem peněz celkem 113,117,156 krát. (Nominální hodnota akciových indexu vzrostla ještě více: 239,545,768 krát.) Čekali byste, že po ukončení hyperinflace objem peněz poklesl? Nikoli, pouze tempo jeho růstu podstatně zvolnilo. Namísto 1314% průměrného ročního růstu již peníze přibývaly tempem „pouze“ 18 procent ročně. (Akcie pokračovaly v růstu přiměřeným tempem.)

Z těchto zkušeností vyplývá, že (a) peněžní inflace je skutečně silným a spolehlivým motorem, který dlouhodobě pohání ceny akcií; (b) nemusíme se obávat, že by tento motor jednou vysadil. Růst objemu peněz není bublina, nýbrž vlastnost systému. Změnu by mohlo přinést znovuzavedení klasického zlatého standardu, ale k němu již patrně nikdy nedojde.

Pozor na úvěry

S růstem objemu peněz bývá spojen i růst objemu bankovních úvěrů. A nyní pozor: úvěry jsou sféra, kde se bubliny mohou vyskytnout. Pokud některá ekonomika překročí rozumný objem úvěrů v porovnání s velikostí HDP, bude pravděpodobně následovat velký problém. Na rozdíl od objemu peněz, který může růst donekonečna pouze s tím důsledkem, že porostou ceny, objem úvěrů je potenciálně nebezpečná věc. Proč?

Americký ekonom Hyman Minsky vysvětloval tři stádia úvěrové expanze. V prvním stádiu banky půjčují jen podnikům, které mají slušný podnikatelský záměr a velkou šanci splatit úvěry bez problémů. V druhé fázi banky půjčují i spekulativním projektům. Mohou se vyskytnout i neplatiči z důvodu bankrotu, ale ještě nehrozí krize.

Ve třetí fázi banky půjčují jen proto, aby dlužníci mohli splácet staré úvěry z nových. Objem úvěrů přebujel do té míry, že již nelze doufat v nápravu bez větších problémů. V jistém okamžiku nastává krize a domek z karet se hroutí. Následují jevy jako hospodářská deprese, záchrana bank z prostředků daňových poplatníků, a tak dále – známe z řady evropských zemí po roce 2008, kdy evropská bankovní bublina splaskla. Od té doby se Evropská centrální banka snaží, ale nafouknout tuto bublinu znovu se jí nedaří.

Bublina? To se nám jen zdá

Hyman Minsky – a spolu s ním ekonomové tzv. rakouské školy, zejména Ludwig von Mises – se soustředili na studium úvěrových bublin, neboť zažili prasknutí podobné bubliny v roce 1931 a ještě dobře znali dozvuky podobné události roku 1874. Moderní ekonomové hlavního proudu, kteří vyrůstali v poválečné době, sami žádné prasknutí bubliny nezažili, samozřejmě až do roku 2008. Když pak nastala tato velká událost, byli zmateni. A stále jsou.

Moderní ekonomie hlavního proudu totiž nenávidí samotný pojem finanční bubliny. Podle moderní teorie jsou účastníci trhu vždy plně racionální a bezchybně informovaní o všech důležitých faktech. Bublina na trhu? Ale prosím pěkně, to by přece nesouhlasilo s předpokladem racionality.

Velkým odpůrcem bublin je třeba profesor Eugene Fama oceněný Nobelovou cenou v roce 2013 za hypotézu efektivních trhů. Ta tvrdí, že bubliny na akciovém trhu nikdy nevznikají, že se nám vlastně jenom zdají. Nemohou vznikat, protože trh je přece vždy racionální, že ano. Fama zastává tento názor již od 60. let. „Ani nevím, co to bublina je,“ prohlásil jednou. „Obdržet Nobelovu cenu za to, že tvrdíte něco samozřejmého, je docela výkon, ale obdržet osm milionů švédských korun za tvrzení, že něco samozřejmého neexistuje, vyžaduje mimořádnou genialitu,“ uvádí Ďáblův slovník ekonomie a financí.

Bohužel, investoři, kteří si Famovy rady vzali k srdci, utrpěli těžké ztráty, když se akciový trh NASDAQ zhroutil o 78 procent během let 2000 až 2002. Famovi věřící obdrželi další výprask po roce 2007, když praskla úvěrová bublina. Nekritická víra v akademické teorie má své náklady.

V učebnicích řešení nenajdeme

To je také důvod, proč v učebnicích nikde nenajdete praktický návod, jak finanční bubliny identifikovat a jak jim čelit. Ať už jde o cenové bubliny na trzích anebo o úvěrové bubliny v bankách, ekonomická teorie hlavního proudu o nich v lepším případě mlčí. V horším případě přesvědčuje studenty, že internetová bublina v roce 2000 byla vlastně jen taková náhodička, jen taková opravdu nepříjemná shoda okolností, ovšem plně racionální a zcela v souladu s teorií.

Také v budoucnosti lze čekat, že bubliny různého druhu budou vznikat a následně praskat. Je třeba být na tyto situace připraveni. Jak? Zajímat se i o jiné teorie, než o ty, které najdeme v běžných učebnicích ekonomie a financí.

Komentáře

Celkem 0 komentářů v diskuzi