Optikou Ondry: Akciové trhy nabízí investorům nadprůměrné zhodnocení

18. 5. 2020 | Vstoupit do diskuze

Zatímco v Evropě je výsledková sezóna na začátku, reportovala zatím jen zhruba pětina společností, v US jsme se přehoupli do druhé výsledkové poloviny. Více než 60 % amerických společností oznámilo finanční čísla za první čtvrtletí letošního roku. Jaký je kvartál, ve kterém jsme čelili výraznému zpomalení globální ekonomické aktivity? Jak rychle dokázaly společnosti zareagovat? Jaké sektory jsou současnou situací nejvíce zasaženy a jaké z ní naopak vychází vítězně? Vrátí se někdy svět do stavu před propadem? To je jen několik základních otázek, které si nyní investoři pokládají. Bohužel ne na všechny dostanou v současnosti jasnou odpověď.

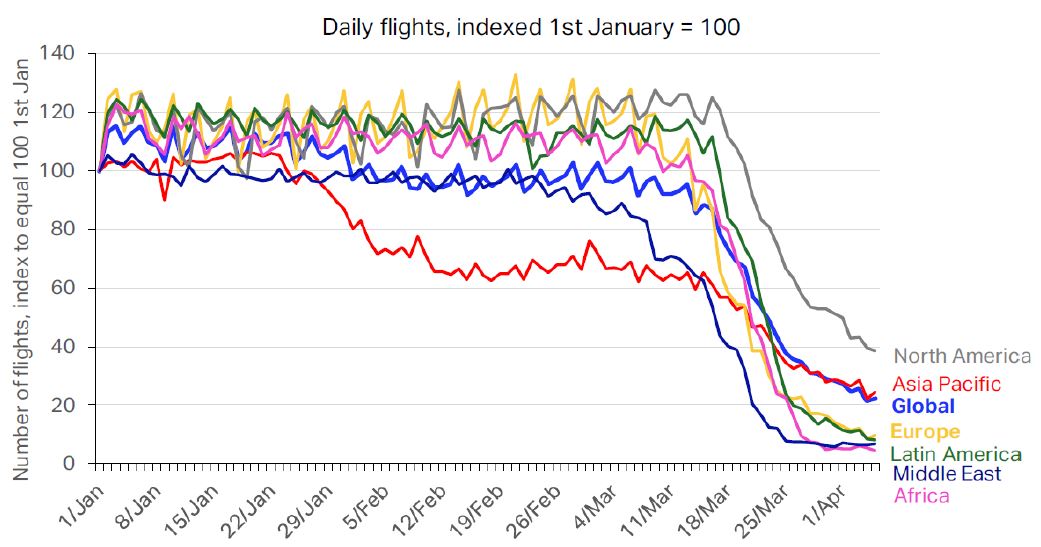

Letošní první kvartál je pro všechny společnosti hodně specifický. Zatímco v jeho první polovině ještě profitovaly ze silného ekonomického růstu a silného apetitu spotřebitelů utrácet, druhá polovina přinesla studenou sprchu. Propad ekonomické aktivity v reakci na COVID, strach, nejistota ohledně dalšího vývoje a zastavení drtivé většiny aktivit jsou jen hlavním výčtem dopadů způsobených americkou chřipkou. Sílu tohoto propadu krásně ilustruje graf níže, ze kterého je patrné, že letecká přeprava se propadla až o 90 %! Letecké společnosti tak patří mezi nejvíce zasažené a nic na tom nezmění ani razantní propad ceny ropy.

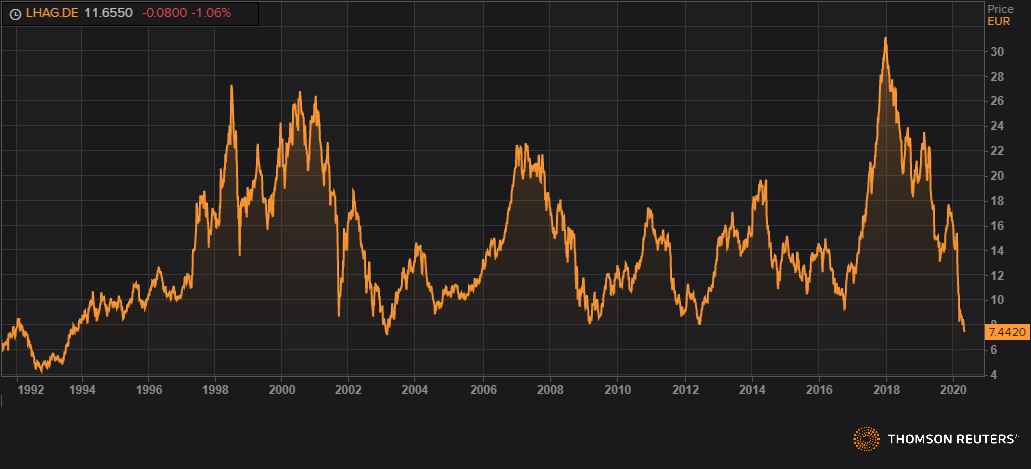

Na druhou stranu tento sektor prochází podobnými propady poměrně pravidelně, jak je vidět na vývoji akcií německé letecké společnosti Lufthansa od roku 1992. Aktuální cena je tak nejnižší za posledních 16 let a samotná společnost se v současnosti obchoduje na pouhém trojnásobku očekávaných zisků pro příští rok.

Celkově společnosti, bez ohledu na míru dopadu, reagovaly na vzniklou situaci zadržením hotovosti, a absencí výhledu pro následující období. Trh na reportovaná čísla reagoval výraznou negativní revizí očekávaných zisků pro následující kvartály. Očekávaný meziroční propad zisků amerických společností pro druhý kvartál letošního roku tak dosáhl 10 %. Dvojciferná úroveň se naposledy objevila v roce 2009.

Zadržení hotovosti se nejčastěji projevovalo odložením rozhodnutí o výplatě dividendy, v tom lepším případě. V tom horším jejím snížením, případně nevyplácením v letošním roce vůbec. Druhý příklad je typický pro ropný a finanční sektor. Ropný sektor byl kromě pandemie zasažen ještě cenovou válkou zemí OPEC, která srazila cenu ropy Brent k úrovni USD 20/bbl. Příkladem za všechny je nizozemská společnost Royal Dutch Shell, která vůbec poprvé od konce druhé světové války přistoupila ke snížení dividendy o 66 %. Finanční sektor následoval doporučení jednotlivých národních centrálních bank nevyplácet dividendy vzhledem k nejistotě, která v reálné ekonomice panuje a která přímo ovlivňuje tvorbu opravných položek jednotlivých bank.

I zde ale najdeme výjimky. Jednou z nich je americká zbrojařská společnosti General Dynamics, která letos v březnu opět dividendu zvýšila, jako již 22 let předtím. Právem je tak součástí tzv. skupiny dividendových aristokratů. Stejně tak patří mezi top 10 pozic v rámci fondu Dividend Selection.

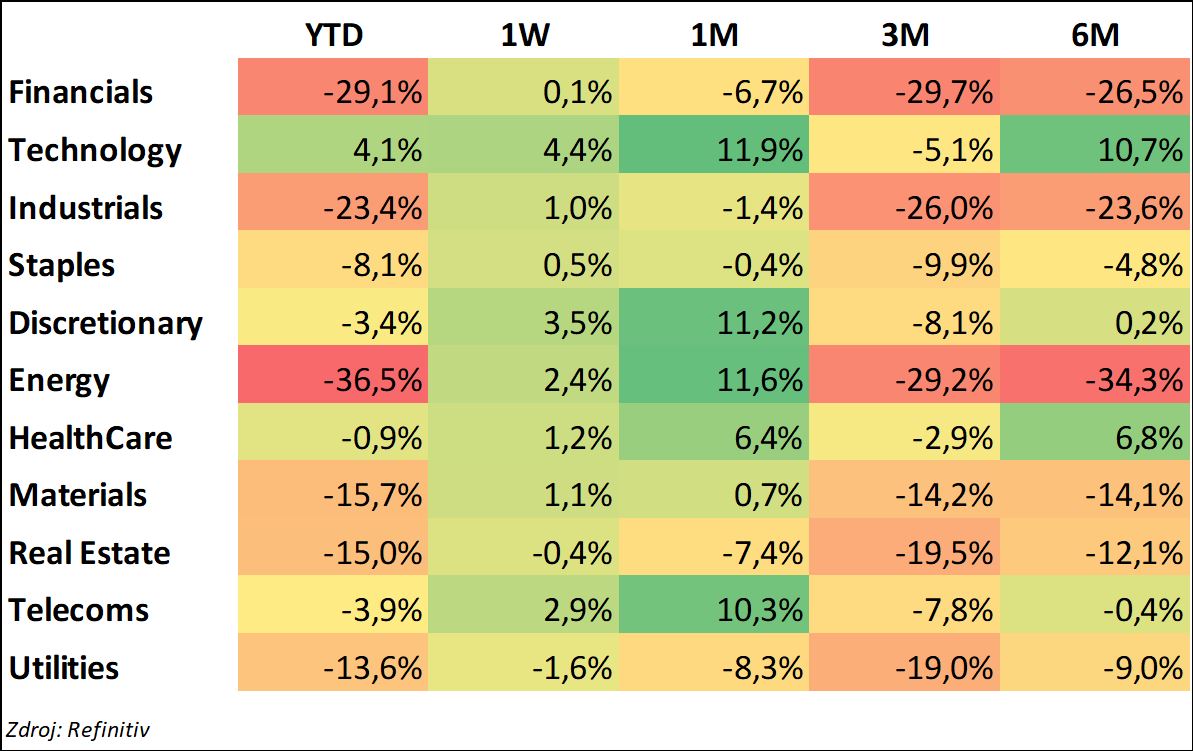

Naopak sektory, které aktuální situací prochází výrazně lépe jsou zdravotnictví a technologie. Index technologických společností Nasdaq od začátku letošního roku dokonce roste. Výkonnost sektoru zdravotnictví je jen mírně negativní, jak ukazuje tabulka níže. V obou sektorech je i výrazně nižší podíl společností, které by měly problém s výplatou dividend, což je dáno pozitivní hotovostní pozicí v případě technologického sektoru, ale i výrazně nižším výplatním poměrem.

Očekávaný vývoj v následujících měsících

Trh bude pravděpodobně stále pod vlivem výrazně vyšší volatility způsobené

kombinací slabších reálných dat z ekonomiky a rostoucím optimismem z postupného

uvolňování restrikcí a návratem k normálu.

Pokud se podíváme na podobné události do historie, zjistíme, že v US od roku 1880 bylo 27 období výrazného poklesu akcií. Z toho 12 z nich proběhlo od druhé světové války. Drtivá většina z nich měla buď strukturální, nebo cyklické příčiny. Byla tedy způsobena buď prasknutím nějaké bubliny (finanční, realitní, technologické), nebo růstem inflačních očekávání a růstem úrokových sazeb. V takovém případě byl propad akcií hlubší, delší a stejně tak byl výrazně delší i opětovný návrat akcií na úrovně před propadem.

Pokud ale byl propad vyvolán nějakou událostí, jejíž příčinou nebyly ani strukturální ani cyklické nerovnosti, resp. byl tzv. event-driven, byla reakce akciového trhu velice prudká a rychlá. Nicméně stejně tomu bylo i po odeznění události, která tento propad vyvolala. Akcie se velice rychle vrátily na svou úroveň před propadem, resp. výrazně nad ní, podpořené masivní pomocí centrálních bank.

V porovnání s ostatními třídami aktiv zůstávají akcie pro investory velice atraktivní. Výše rizikové prémie, která nám říká, jakého nadvýnosu investor dosáhne v porovnání s investicí do bezrizikových vládních dluhopisů, je na úrovni 8 %, tedy blízko historických maxim. I přes slabší ekonomická data, která nás pravděpodobně čekají, zůstáváme pozitivní a jsme připraveni v případě poklesu trhů postupně selektivně navyšovat akciové pozice v portfoliu.

Komentáře

Celkem 0 komentářů v diskuzi