Řízení portfolia v turbulencích

Ondřej Koňák | 25. 3. 2020 | Vstoupit do diskuze

Letošní rok začal hodně zostra. Britské vystoupení z EU a eskalace napětí s Íránem jsou proti globální pandemii koronaviru procházky růžovým sadem. Propad trhů v reakci na přesun viru do Evropy a Ameriky odhalil slabá místa západní civilizace. Od nepřipravenosti zdravotnictví čelit většímu množství nakažených najednou přes naprosto nekoordinovaný postup Evropské unie až po vyděšenou a panicky se chovající populaci. Svět se najednou zastavil.

Zastavení výroby je největší od druhé světové války. Přitom ještě před koncem roku firmy nevěděly, kde sehnat zaměstnance. Uplynul pouhý kvartál a ty samé společnosti se děsí, co s nimi budou dělat. Z pohledu řízení portfolia jde o extrémní, a ne zcela běžnou situaci. Situaci, kdy fundamenty firem nehrají roli a do popředí se naopak dostává umění psychologie, kontroly emocí a cash flow fondu.

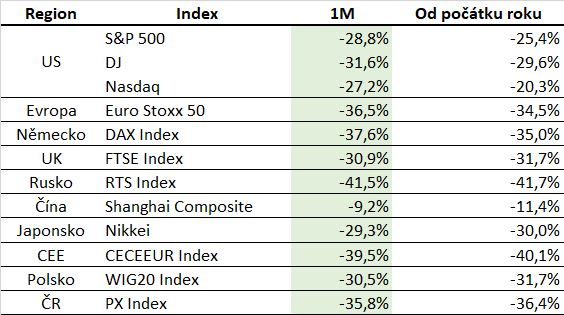

Akciový trh se začal hroutit počátkem března, kdy bylo jasné, že šíření viru se nepodaří zastavit a jednotlivé státy začaly postupně uvalovat karantény na jednotlivá města, či dokonce celé regiony. Tabulka níže zachycuje propady akciových trhů k datu 19.3.2020.

Tab 1. Výkonnost akciových trhů

Jak je z tabulky patrné, drtivá většina akciových trhů ztratila od počátku roku více jak třetinu své hodnoty. Většina propadu se ale realizovala právě od začátku března. V podobných situacích propad postihuje všechny druhy aktiv, bez ohledu na jejich fundamentální kvality.

Jako portfolio manažer, který si dal práci s výběrem kvalitních instrumentů do portfolia, máte dvě možnosti, jak na situaci reagovat. Buď začít panicky prodávat, nebo počkat a těšit se na levné nákupy. První možnost je většinou zárukou vysokých a nevratných ztrát (umocněná pohybem měnového kurzu). Protože tak, jak byl rychlý propad trhů dolů, bude pravděpodobně i rychlý návrat nahoru. Protože trhy mají tendenci reagovat přehnaně, a to oběma směry. V dnešní době elektronického obchodování to platí dvojnásob.

Nakupovat něco, co roste dvojciferným tempem několik dní, se vám úplně nechce (volatilita během jednoho dne je v takových situacích obrovská, dvojciferné pohyby nahoru a dolů jsou naprosto běžné). Snažíte se tedy v době největší paniky a deprese odhadnout dno trhu a nakupovat s nadějí brzké normalizace situace. Přesné dno samozřejmě nikdy netrefíte, ale akcie jsou o dlouhodobém horizontu. Krátkodobé zisky a ztráty jsou spekulací.

Pohyb měny

Do popředí se tak dostává umění psychologie, kontroly emocí a schopnosti rychle vyhodnotit situaci. Vidle vám do toho ale může hodit pohyb měny. Pokud jste tedy jako portfolio manažer úspěšně čelil všem nástrahám, je pohyb měny jedním z faktorů, který může pravděpodobnost úspěchu celé strategie výrazně snížit.

Uvedu na příkladu fondů, které jsou plně zajištěné proti měnovému riziku. Co to znamená? Akciové fondy investují do instrumentů denominovaných v EUR a USD. Proti pohybu těchto dvou měn vůči české koruně děláme měnová zajištění prostřednictvím měnového forwardu, resp. termínového obchodu (vypořádání obchodu proběhne v budoucnu, ale za dnešních podmínek).

Jak to celé funguje

Česká koruna dlouhodobě posiluje. Pamatuji si dobu, kdy se za 1 USD platilo CZK 40. Aktuálně je to necelá polovina. Pokud bychom tedy v minulosti investovali do akcií denominovaných v USD, musela by nám tato investice vydělat alespoň 50 %, aby pokryla pouhou ztrátu spojenou s posílením CZK. Proto se proti posilování CZK zajišťujeme. Pokud tedy očekáváme posílení CZK proti USD, resp. oslabení USD proti CZK, pak prostřednictvím měnového forwardu prodáme USD (nechceme mít aktivum, u kterého očekáváme oslabení). Prodáme ho bance za dnešní cenu termínově na rok, resp. za rok od nás banka USD koupí za cenu, kterou jsme si dnes sjednali. Pokud bude cena nižší než USD/CZK 20, obchod se nám vyplatil a naopak.

Problém je, že jde o termínový obchod. To, že dojde k vypořádání obchodu až za rok, znamená, že banka od nás v průběhu této doby požaduje tzv. kolaterál (pokud zajistíme pozici v objemu 100mn CZK, tedy prodáme bance USD 4,5mn, pak oslabení CZK vůči USD např. o 10 %, jak bylo viditelné v posledních dnech, znamená, že musíme bance dodat kolaterál v objemu CZK 10mn, resp. 10 % z CZK 100mn) jako pojistku proti nepříznivému vývoji. V momentě, kdy se situace uklidní a CZK začne opět posilovat, nám banka kolaterál stejnou logikou vrací.

Zde je zakopaný pes

V situacích, kdy je na trhu panika a padá cena všech aktiv, se propad nevyhne ani české koruně. V takový okamžik jde oslabení CZK proti nám (sázeli jsme přece na její posílení) a banka tak po nás chce dodat další peníze v podobě navýšení kolaterálu. Peníze navíc v situaci, kdy hodnota fondu klesá, může být pro mnoho fondů likvidační. Může se totiž velice lehce stát, že fond žádné volné peníze již nemá a je tak nucen prodat některé pozice. Nemusím dodávat, že prodej v panice a propadu trhu je ten nejhorší možný. V momentě, kdy se situace zklidní a banka nám začne kolaterál vracet, jsou již ceny aktiv často výrazně výše.

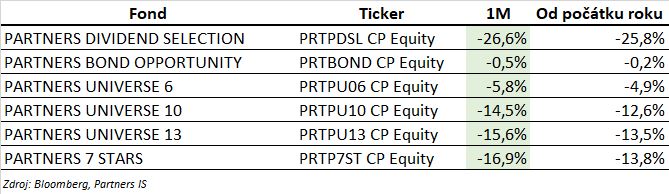

Máme štěstí, že problém s hotovostí se fondů Partners netýká.Přestože se ani naše fondy nevyhnuly dodání kolaterálu, máme stále dostatek hotovosti připravený na nákupy.

Tab 2. Výkonnost fondů Partners IS

Fondy Partners si vedou velice dobře i v porovnání s konkurencí. Akciové fondy Partners Dividend Selection a Partners 7 Stars ztrácí od začátku letošního roku 27 % resp. 17 %. Ztráty konkurenčních fondů se pohybují v intervalu 20 – 42 %.

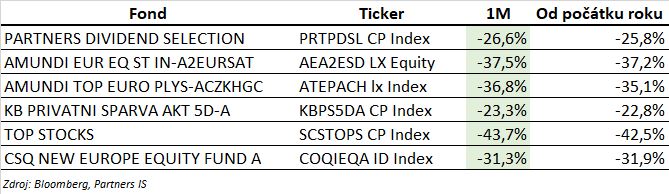

Tab 3. Výkonnost fondu Partners Dividend Selection a konkurence

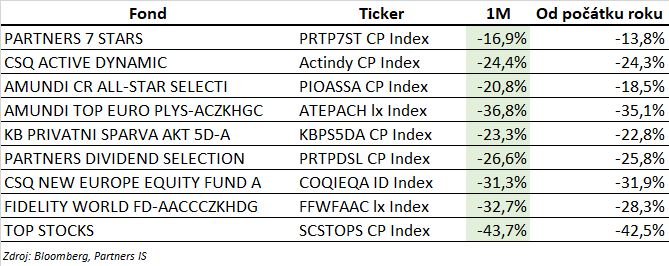

Tab 4. Výkonnost fondu Partners 7 Stars a konkurence

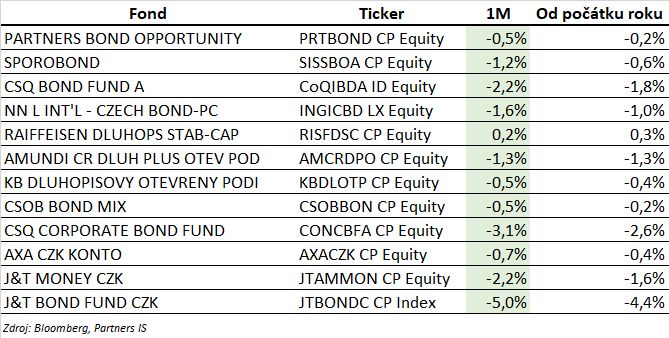

Stejný závěr platí i pro dluhopisový fond Partners Bond Opportunity, který je od začátku letošního roku jen mírně v mínusu. Ztráty konkurenčních fondů se pohybují v intervalu 1,5 – 5 %.

Tab 5. Výkonnost fondu Partners Bond Opportunity a konkurence

Komentáře

Celkem 0 komentářů v diskuzi