KOMENTÁŘ: Jak si vedou dynamické účastnické fondy a který si vybrat?

Martin Tománek | 6. 2. 2020 | Vstoupit do diskuze

Dynamické účastnické fondy doplňkového penzijního spoření, jež jsou obecně vhodné pro investory, kteří mají do penze patnáct a více let, vloni zaznamenaly průměrný výnos 19 procent. Jsou ale skutečně dynamické? Nad otázkami ohledně fondů se zamýšlí investiční analytik Partners Martin Tománek.

Nejlepší dynamický fond vloni rostl o 25 procent, nejhorší potom přinesl výnos necelých 16 procent. Hodnotit dynamické fondy na základě výkonnosti v jediném roce přirozeně nedává smysl, je nutné se zaměřit na delší horizont. K tomu se ovšem dostaneme.

Ze všeho nejdříve se podíváme na některé zajímavé detaily, respektive rozdíly ve strategiích fondů. Ty totiž nejsou zrovna malé a platí, že investiční strategie konkrétního fondu někomu jednoduše nemusí vyhovovat.

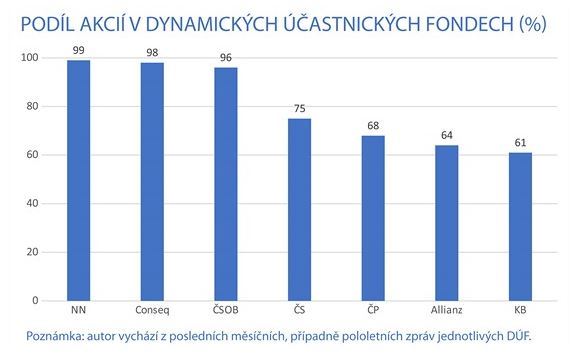

Jsou dynamické fondy skutečně dynamické? Na první pohled nesmyslná otázka, vždyť to přece mají v názvu. Nesmyslná je ovšem jen do chvíle, kdy nahlédnete do měsíčních a pololetních zpráv účastnických fondů.

Například Conseq globální akciový účastnický fond je dlouhodobě velice dobře čitelný. Prakticky od svého založení v roce 2013 je plně zainvestovaný v akciích či akciových fondech a drží jen minimum hotovosti. Podobně je na tom ČSOB dynamický účastnický fond.

Naproti tomu Allianz dynamický aktuálně drží v akciích jen necelých 65 procent majetku a zbytek má v dluhopisech a peněžním trhu. Tato na dynamický fond opatrná alokace se samozřejmě může změnit, faktem ale je, že fond drží značnou část majetku v konzervativních aktivech už dlouho. A konečně KB dynamický účastnický fond drží v akciích 61 procent majetku, což už spíše odpovídá definici vyvážené a nikoli dynamické strategie.

Nabízí se jeden argument ve prospěch opatrnější strategie – flexibilita. Portfolio manažer fondu může přikoupit akcie, kdykoli se na trzích objeví menší či větší panika, a s ní nižší nebo rovnou výprodejové ceny. K nákupům akcií ve slevách přirozeně potřebuje hotovost. Všechno má ovšem svou míru.

Zvlášť když přihlédneme k faktu, že ve snaze o časování trhu selhává nejen drtivá většina drobných investorů, ale rovněž investičních profesionálů. Je tak pravděpodobné, že dynamické účastnické fondy, které mají tendenci držet relativně velký podíl hotovosti a dluhopisů, přinesou v dlouhém horizontu oproti konkurenci nižší výnosy.

Nejde ale jen o váhu akcií v každém účastnickém fondu. Nezanedbatelné rozdíly najdeme v samotné investiční strategii.

Není strategie jako strategie

Není žádným překvapením, že fondy realizují svou strategii do značné míry prostřednictvím levných burzovně obchodovaných fondů (ETF). Ty umožňují získat velice široký přístup na jednotlivé akciové trhy. Portfolio manažeři mohou ovšem nakupovat i jednotlivé akcie.

Nejčastější je kombinace obou těchto přístupů, kdy manažer vybuduje základ portfolia na ETF, a doplňkově potom nakupuje akcie firem, které považuje za atraktivní.

Tak například manažer NN drží značný majetek fondu ve středoevropských finančních institucích typu Erste Group nebo PKO Bank Polski. Dynamický fond České spořitelny se potom orientuje na rozvinuté trhy a drží například akcie firem Microsoft, Allianz nebo BMW. Ovšem najde se i výjimka. Dynamický účastnický fond Penzijní společnosti České pojišťovny skládá portfolio prakticky výhradně z ETF.

Velké rozdíly jsou v regionálním zaměření fondů. Dva dynamické účastnické fondy, konkrétně Conseq a NN, dávají velkou váhu středoevropským akciím. NN v nich drží zhruba polovinu majetku fondu, Conseq potom aktuálně 38 procent.

To lze snadno pochopit, portfolio manažeři využívají své velice dobré znalosti regionálního akciového trhu. Zmíněný Conseq se od svého založení v roce 1994 profiloval jako specialista na tento region. Na druhé straně ne každému bude tato preference vyhovovat. Někteří investoři mohou chtít například v rámci omezení rizik na svou penzi investovat co nejvíce v zahraničí, patrně směrem na západ.

A potom je tady druhý argument, a totiž že středoevropské akcie tvoří jen nepatrný zlomek globálního akciového trhu. Prim dlouhodobě hrají americké akcie se svým podílem kolem padesáti procent, a druhé místo zaujímají západoevropské akciové trhy. Tomuto „rozložení sil“ mnohem více odpovídá složení dynamického fondu České spořitelny, který dává velkou váhu americkým a německým akciím.

A co výsledky?

Jak už jsme zmínili v úvodu, jednoletá výkonnost by neměla při investičním rozhodování hrát roli. Smysl už má srovnání v pětiletém horizontu. Přirozeně musíme přihlédnout k faktu, že historická výkonnost není spolehlivým indikátorem budoucích výsledků. Období pěti let je přesto dostatečně dlouhé, aby se dalo o kvalitě správy něco říct. Když budeme uvažovat kumulativní výkonnost, vypadá pořadí následovně:

Investoři by při svém rozhodování samozřejmě neměli brát v úvahu pouze historickou výkonnost, ale právě i investiční strategii, včetně regionálního složení portfolia. Doufám, že tento příspěvek jim pomůže učinit informovanější rozhodnutí.

Zdroj: iDNES.cz

Komentáře

Celkem 0 komentářů v diskuzi