Říjen překvapil všudypřítomným optimismem

Martin Mašát | 19. 11. 2019 | Vstoupit do diskuze

Kdo by se nadál, že se v říjnu i přes záplavu relativně negativních zpráv dostanou akcie na nová maxima. Překvapení bylo i na straně dluhopisových trhů, kde snížení základní sazby americkým FEDem a obecně horší makroekonomická čísla nestačily udržet výnosy na původních úrovních a výnosová křivka se překvapivě posunula výše.

Svým způsobem byl klid pouze v České republice, kde se víceméně nic nedělo. Veškeré indicie, které po troškách pouští Česká národní banka, ukazují, že se ani nic dít nebude a základní sazba zůstane na přívětivých 2 %. Investory v české koruně určitě potěšilo posilování koruny vůči dolaru i euru.

Negativních zpráv nebylo málo…

A přitom negativních zpráv nebylo málo. Je veřejným tajemstvím, že Německo se nejspíše ponoří do technické recese. Naznačily to nejčerstvější čísla z průmyslu, kde objednávky klesly meziročně o -0,6 %. Pozitivně nevyzněla ani analýza Mezinárodního měnového fondu, který snížil prognózu celosvětového růstu HDP z 3,2 % na 3,0 %.

Také v USA nikdo neskákal radostí, když se index nákupních manažerů tzv. ISM index ponořil hlouběji pod neutrální úroveň 50 a dosáhl 10letých minimálních hodnot. To byl také jeden z několika faktorů, které dotlačily americkou centrální banku k již 3. snížení klíčové sazby na hodnotu 1,75 %. Tento krok potvrdil, že i americký FED vnímá určité zpomalení a chce americkou ekonomiku podpořit. Po tomto snížení se stala Česká republika zemí s nejvyšší úrokovou sazbou mezi vyspělými zeměmi.

…ale dobrou náladu nezkazily

Ač je to neuvěřitelné, ani jedna výše uvedená zpráva nezkazila optimismus panující na trzích, Ceny akcií mířily i nadále svižně nahoru, a to za sebou mají velice vydařená 3 čtvrtletí. Na pozitivnější notu hrál především další odklad Brexitu s větší pravděpodobností uzavření dohody. Také zveřejněný růst HDP v USA byl o několik desetin lepší, než se čekalo. Když se k tomu přidá mnohem lepší report z trhu práce a dobré zprávy ohledně obchodní dohody mezi USA a Čínou, není divu, že americké akcie dosáhly nových maximálních hodnot.

V Evropě se loučil se svojí funkcí guvernér ECB Mario Draghi a potvrdil, že od listopadu začne znovu výkup dluhopisů jako další krok evropské měnové politiky. Překvapivě ani toto vyjádření, horší makroekonomická čísla či snížení sazeb v USA neudržely dluhopisové výnosy na původních hodnotách a posunuly se výše o 20 až 30 bazických bodů.

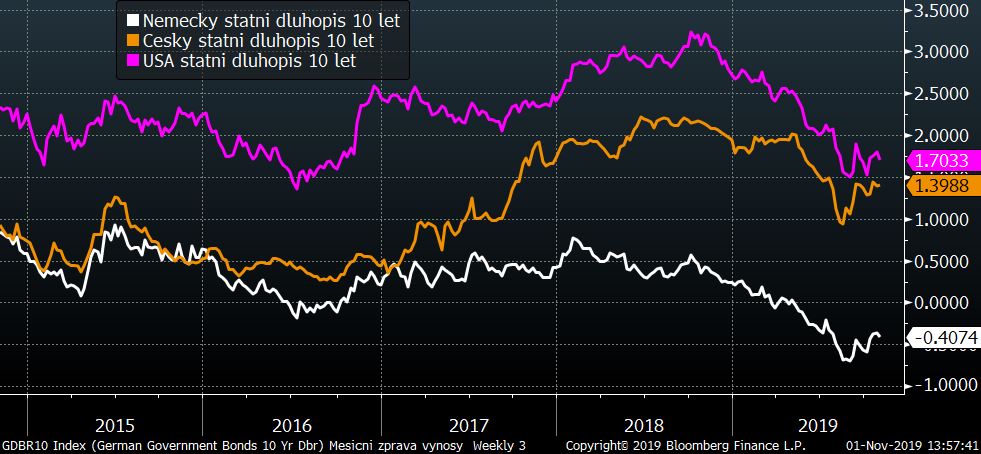

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Na grafu je názorně vidět mírný nárůst výnosů od minim, které byly dosaženy celosvětově v září. Německý dluhopis se však i nadále utápí v záporných hodnotách.

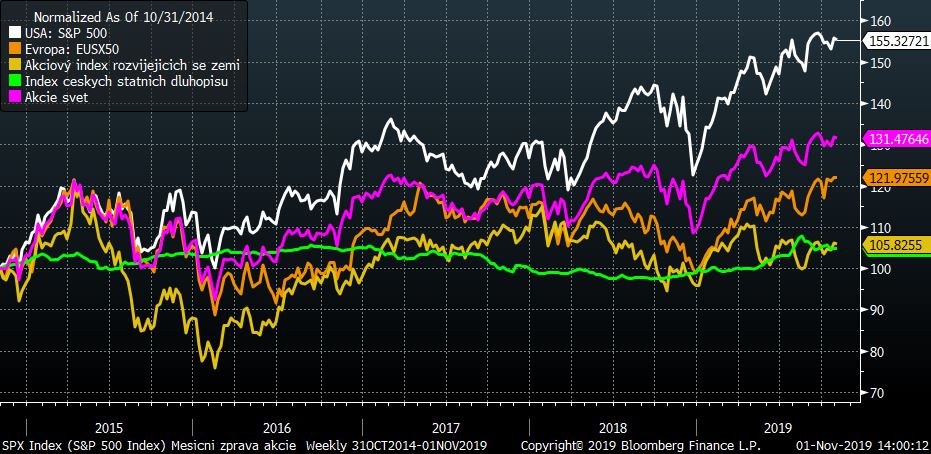

Vývoj některých finančních indexů za posledních 5 let

Ceny akcií pokračovaly i nadále v růstu. Zářijová minikorekce je za námi, i meziročně jsou akcie výše, a to je vidět více jak desetiprocentní propad na konci roku.

Kurz koruny k euru za posledních 5 let

Optimistická nálada se přelila i do měnových trhů a česká koruna posilovala jak vůči dolaru, tak vůči euru.

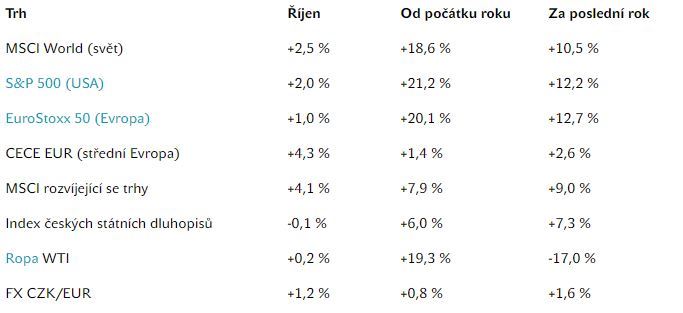

Optikou finančních indexů

Letošní nárůsty cen akcií jsou impozantní, a dokonce i výsledek za posledních 12 měsíců, tj. včetně korekce v prosinci, ukazuje zajímavá kladná čísla. Jediný záporný výsledek se za říjen týká dluhopisových trhů, kde se projevil vliv vyšších výnosů.

Výhled

Akciové trhy mají za sebou velice pozitivní rok a je otázkou za milión, zda se kumulace negativních zpráv nakonec neprojeví prudkou korekcí jako na konci minulého roku. Proto jsme spíše defenzivní a ke konci roku postupně realizujeme zisky, jak z akciových, tak z dluhopisových trhů.

Podobně to vypadá s optimismem u kurzu koruny, která vcelku náhle posílila z hodnoty kolem 26 CZK/EUR na 25,50 CZK/EUR, což jsou skoro 2 %. Obáváme se, že by se tento výkyv mohl velice rychle otočit.

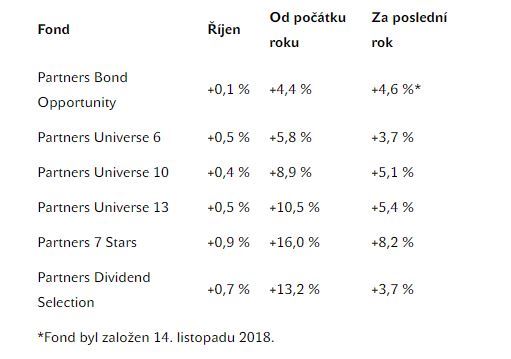

Výkonnost fondů Partners za poslední rok

Nárůst akciových trhů posunul výše ceny podílových listů čistě akciových fondů Partners 7 Stars i Partners Dividend Selection, jejichž výkonnost od začátku roku dosahuje 16 %, resp. 13 %. Mírný pokles dluhopisové části smíšených portfolií pokryly vyšší ceny dynamických částí a hodnota smíšených fondů tedy také rostla.

V souladu s růstem cen akcií klesaly rizikové přirážky korporátních dluhopisů, což zase pomohlo konzervativnímu fondu Partners Bond Opportunity eliminovat obecný růst výnosů a zhodnotit nepatrně majetek klientů.

Komentáře

Celkem 0 komentářů v diskuzi