Komentář: Recese je jistá a krize jako třešinka na dortu

Martin Mašát | 17. 9. 2019 | Vstoupit do diskuze

Titulek podle ekonoma Martina Mašáta prodává. Proto se poslední dobou vyrojilo mnoho ekonomů a analytiků, kteří vědí, že nejen recese, ale přímo apokalyptická krize klepe na dveře. „Bohužel, neznalost faktů a souvislostí je netrápí. Hlavní je využít emoci strachu,“ říká na úvod svého komentáře ekonom.

Souhlasím, recese přijde. Určitě navštíví některé evropské státy. Jistotou je Itálie a na brány klepe také v Německu. Nicméně recese je spíše takový „terminus technicus“, aby bylo o čem psát diplomky.

Řecko se bravurně vyhnulo

Německo recesí prošlo ve 2. čtvrtletí roku 2012. Růsty HDP byly čtvrtletně následující +0,3 %, -0,5 %, -0,3 % a +0,9 %. Meziročně pak +0,4 %. Nezaznamenal jsem ale, že by Němci nějak strádali, že by se např. hromadně začaly kupovat Peugeoty místo Audin.

Naproti tomu Řecko v recesi s růsty HDP 0,0 %, -2,2 %, 0,1 % a 0,4 % (meziročně -1,7 %) nebylo. To ovšem nic neznamená. S nezaměstnaností přes 25 % bych raději trpěl v recesí zasaženém Německu.

Současné zpomalení růstu na nulu je na kilometry vzdálené kolapsu z roku 2008 nebo dokonce velké světové krizi z 30. let minulého století. Jedná se spíše o snížení přepáleného růstu, jehož důkazem je vysoký růst mezd a „nulová“ nezaměstnanost.

Proč se tedy blíží krize? Výnosy napoví

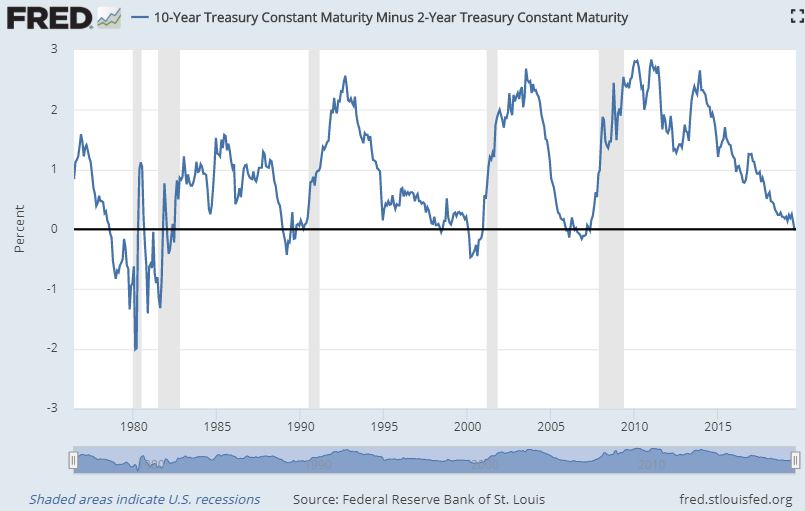

Pojďme do USA. Ať si říká, kdo chce, co chce, je to hlavní ekonomika světa, a když si kýchne, celý svět dostane rýmu. Hlavní argument pro předpověď recese v USA je pokles dlouhodobých výnosů dluhopisů pod ty krátkodobé. A opravdu, 10leté výnosy jsou pod 2letými. Podle grafu je recese (šedé pruhy) jasná. To znamená, že nebude inflace, možná bude deflace, ekonomika se zastaví a … nastane konec světa.

Graf vývoje rozdílu sazeb 2letých a 10letých US Treasuries

Růst přece není normální

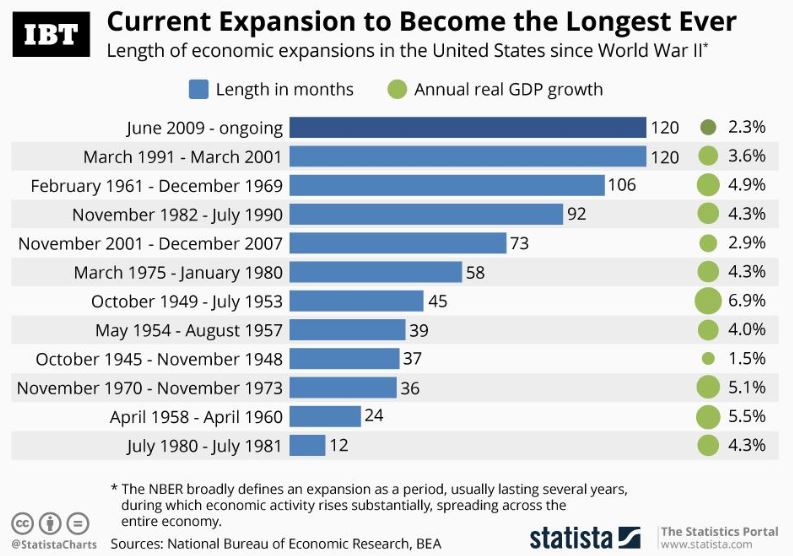

Druhý neprůstřelný argument blížící se recese je prý příliš dlouhá perioda růstu HDP. Prostě není normální, aby ekonomika rostla déle než 10 let.

Graf srovnání období expanze US ekonomiky od 2. sv. v.

Austrálie – „out“ v tabulkách ekonometrů

Popravdě nevidím důvod, proč by ekonomika nemohla dále růst. Dlouhodobě se hospodářské výkyvy snížily, inflace je mnoho let pod kontrolou, válečné krize jsou omezené lokálně a globální propojení světa vyhlazuje místní problémy.

Svým způsobem je jedno, jestli ekonomika roste 2 roky či 5 let, protože záleží na její hospodářské situaci a okolních podmínkách – jestli růst udrží a vyhladí případné výkyvy. Kolegové z České spořitelny objevili krásný příklad v Austrálii. Ta nezažila recesi, tedy 2 po sobě jdoucí čtvrtletí se záporným růstem HDP, od roku 1991. Australští statistikové už recesi asi ani nemají v modelech.

Inverzní křivka – pokřivený obraz reality

Výnosy US Treasuries jsou kvalitativně i kvantitativně jinde než před 10 či 50 lety. Svět se otevřel a dolar je hlavní rezervní měna. To znamená, že US dluhopisy nekupují jen domácí subjekty, ale velkou část mají zahraniční centrální banky a investoři. Také měnová politika FEDu a její hromadné nákupy dluhopisů v posledních letech (známé QE) zvýšily poptávku nad obvyklou mez.

A právě tento nový, a navíc enormní odbyt tlačí ceny výše oproti situaci, kdy by s US Treasuries obchodovaly racionální ekonomické subjekty. Jestli je výnos racionální (v porovnání s rizikem či inflací), centrální banky netrápí, protože mají úplně jiné cíle.

Odhaduje se, že výnos amerických státních dluhopisů je asi o 1 % níže, než za standardní situace s normálními kupci. Směřuji k tomu, že za normálních podmínek by inverzní křivka na trhu byla jen vzdáleným snem medvědích prognostiků.

Statistika nuda je, má však cenné údaje

To, že před každou recesí přišla inverzní křivka, není příčina, ale logické chování ekonomiky před přibližujícím se zpomalením. Centrální banky se zpravidla snaží podpořit ekonomiku v případě, že vidí příliš velké zpomalení.

Česká ČNB tento transmisní mechanismus dlouhodobě ignoruje a v době všeobecného zpomalení ekonomiku dusí vyššími úroky. Naštěstí si jí už dlouho dluhopisový investoři nevšímají a ekonomiku na zpomalení připravují.

Občas se stalo, že se ekonomiky recesi vyhnuly (viz Řecko). V takovém případě ukázala inverzní křivka falešný signál. Záporný rozdíl výnosů 10letých a 2letých dluhopisů není zárukou přicházející krize a už vůbec nepredikuje její hloubku či délku.

Proto není nutné házet flintu do žita. Prezident Trump chce být zvolený, a tak udělá vše pro to, aby konjunktura ještě chvíli vydržela. Také guvernéři FEDu jsou zkušení harcovníci a mají ještě plno trumfů v rukách. V neposlední řadě ani mírná recese neznamená, že půjdeme bydlet pod most.

Zdroj: iDNES.cz

Komentáře

Celkem 0 komentářů v diskuzi