Je tu doba, kdy jsou záporné úroky málo záporné

Martin Mašát | 24. 7. 2019 | Vstoupit do diskuze

Finanční trhy se před prázdninami rozhodně nenudily. Ve střehu je stále drží prezident Trump. Musím zdůraznit také aktivitu centrálních bank, které se před prázdninami činily a vydatně hýbaly cenami akcií, zlata, měn i dluhopisů.

Nulové úroky nejsou dno a záporné sazby se pomalu stávají standardem, s kterým budeme žít asi déle, než se předpokládalo. Evropská centrální banka totiž naznačila, že současné nastavení základní sazby na -0,4 % je stále vysoko a klidně úroky sníží!

Evropa zpomaluje, ale ani USA není imunní

Skoro to vypadá, že loučící se prezident Evropské centrální banky pan Mario Draghi chce nechat svému nástupci dárek. Tím dárkem bude snížení už tak záporných úroků do ještě většího mínusu.

Za tímto krokem stojí především zpomalující průmyslová výroba, která za rok v eurozóně klesla o 0,5 %. Bohužel zpomaluje i Německo, které je evropskou lokomotivou. Jeho centrální banka snížila odhad růstu HDP z 1,6 % na titěrných 0,6 %. Když k tomu přidáme celní válku s USA, rostoucí ceny ropy a malou inflaci kolem 1 %, není se co divit, že se Draghi ještě pokouší na rozloučenou Evropu trochu pošťouchnout a ulehčit trochu práci novému vedení EU a ECB.

Ani v USA není vše úplně slunečné a zpomalení ekonomiky, částečně způsobené i Trumpovou obchodní válkou, donutilo FED (systém amerických centrálních bank) přislíbit uvolnění měnové politiky ergo snížení sazeb. Finanční trhy sázejí, že to bude již v červenci.

Vedle všeobecné úlevy díky slibu poklesu úrokových sazeb se vytáhl i Trump a s ovacemi ohlásil novou obchodní dohodu s Mexikem a obnovení jednání s Čínou. Také Huawei povolil uzdu, a tedy možnost nabízet a stavět mobily s využitím amerických technologií.

Tyto informace bohatě stačily k udržení pozitivního trendu u akcií, které jsou od počátku roku výše již skoro o 15 % a zcela vymazaly ztráty, které utrpěly ve 4. čtvrtletí minulého roku. Ceny dluhopisů samozřejmě také rostly v očekávání budoucího snížení sazeb. Výnos německého státního dluhopisu se ponořil dále do mínusu a desetiletý „bund“ nese rekordních -0,36 % ročně.

Česko je takovou malou oázou. S nejnižší nezaměstnaností v Evropě (kolem 2 %), s inflací kolem 3 % a s růstem mezd přes 7 %, se tady mluví úplně o něčem jiném. I když máme základní sazbu z rozvinutých zemí druhou nejvyšší za USA, která ji však bude snižovat, tak se centrální bankéři přou, zda sazbu nezvýšit navzdory zpomalení v okolním světě. Při posledním hlasování se dokonce jeden člen rady vyslovil pro zvýšení úroků, a tedy zpřísnění měnové politiky.

Výsledkem je posilování české koruny, která konečně posílila o několik procent jak vůči dolaru, tak euru. Domácí dluhopisový trh však s naší centrální bankou moc nepočítá. Výnosy dlouhodobých dluhopisů klesaly ruku v ruce s evropskými dluhopisy a je dost zvláštní, že při inflaci 2,9 % klesl výnos českého státního desetiletého dluhopisu na 1,5 %.

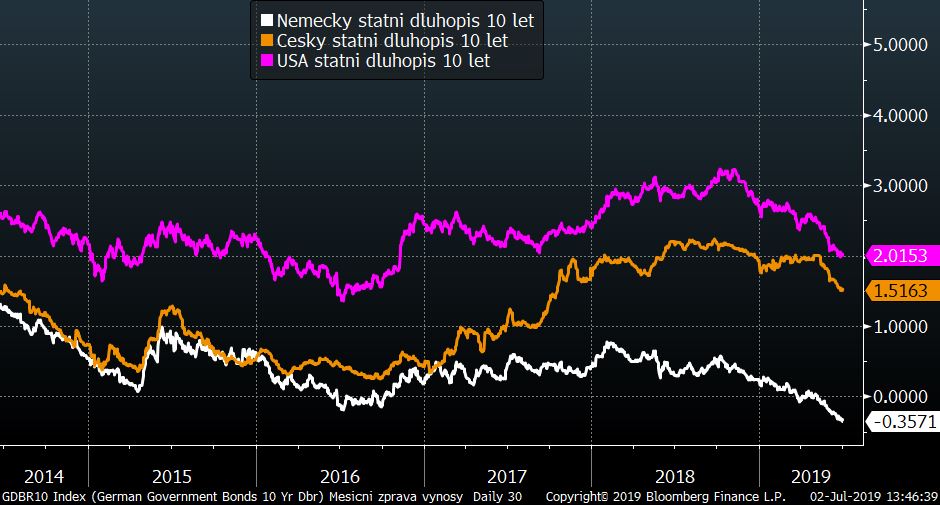

Výnosy vybraných 10letých státních dluhopisů za posledních 5 let

Všeobecný pokles výnosů je patrný z grafu. Extrémní situace je u německého „bundu“, který nese neuvěřitelných -0,36 % ročně. Také výnosy amerických „Treasuries“ klesly na úrovně z roku 2016. Výnosy českých státních dluhopisů následovaly globální trend a nyní se pohybují hluboko pod inflací i pod základní sazbou, která je na úrovni 2,0 %.

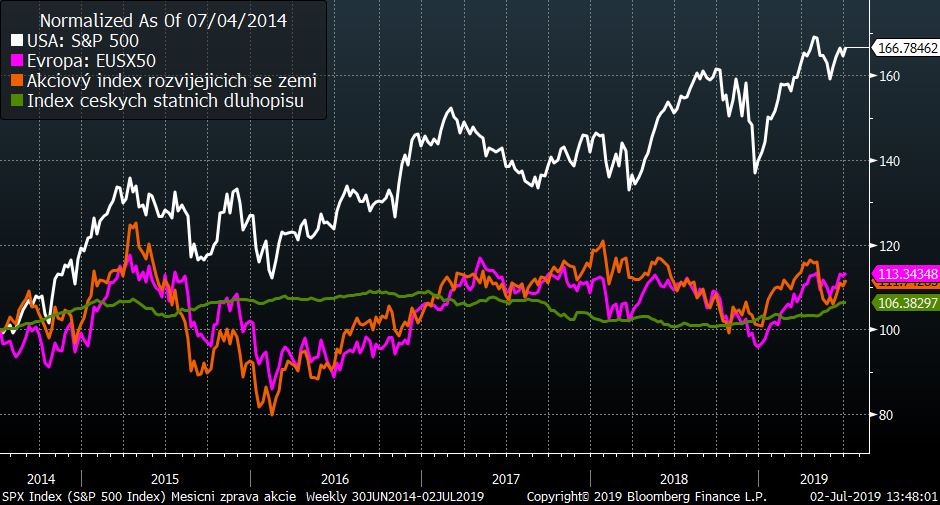

Vývoj některých finančních indexů za posledních 5 let

Sliby centrálních bank ohledně snižování sazeb a změkčení obchodní války ze strany prezidenta Trumpa podpořily akciové investory, kteří dál udržují rostoucí trend akciových trhů.

Česká koruna se po několika měsících, kdy hledala směr, konečně vydala k silnějším úrovním a vůči dolaru i euru posílila o několik procent. Důvodem mohou být lepší makroekonomická data než u ostatních zemí, chuť ČNB dále zvyšovat úroky, a naopak slib ostatních centrálních bank sazby snižovat.

Optikou finančních indexů

Trh | Červen | Od počátku roku | Za poslední rok |

MSCI World (svět) | +6,5 % | +15,6 % | +4,3 % |

+6,9 % | +17,3 % | +8,2 % | |

+5,9 % | +15,7 % | +2,3 % | |

CECE EUR (střední Evropa) | +1,6 % | +3,2 % | +6,5 % |

MSCI rozvíjející se trhy | +5,7 % | +9,2 % | -1,4 % |

Index českých státních dluhopisů | +1,3 % | +3,9 % | +5,5 % |

Ropa WTI | +9,3 % | +28,8 % | -21,1 % |

FX CZK/EUR | +1,4 % | +1,1 % | +2,2 % |

Akciové trhy rostly celosvětově. Nejmenší nárůsty můžeme vidět u nerozvinutých trhů, které stále trpí rozmary prezidenta Trumpa. Spokojeni mohou být i konzervativní klienti, protože ceny dluhopisů vyskočily v souladu s poklesem výnosům.

Výhled

Uklidnění na poli obchodních válek a blížící se snížení sazeb vrátily optimismus na akciové trhy, které posílily po květnové korekci. Nicméně, přicházející zpomalení a stále mnoho nejistot pravděpodobně budoucí růst akciových trhů přibrzdí. Na druhou stranu, extrémně nízké výnosy dluhopisů jsou akciím jen velmi malou konkurencí. Proto budeme stále upřednostňovat akcie oproti konzervativnějším instrumentům. U samotných akciových investic se budeme soustředit na USA a nové trendy, které hýbou světem jako například sociálně odpovědná odvětví a firmy.

Vzhledem k tomu, že stále očekáváme dlouhodobé posilování koruny, budeme cizoměnové investice zajišťovat do koruny.

Fond | Červen | Od počátku roku | Za poslední rok |

Partners Bond Opportunity | +1,0 % | +3,0 % | +3,2 %* |

Partners Universe 6 | +1,9 % | +4,3 % | +1,3 % |

Partners Universe 10 | +2,2 % | +7,0 % | +1,8 % |

Partners Universe 13 | +2,6 % | +8,4 % | +2,0 % |

Partners 7 Stars | +3,2 % | +13,7 % | +3,0 % |

Partners Dividend Selection | +5,2 % | +10,4 % | -3,2 % |

Partners fondy patřily mezi ty, které vydělaly na růstu cen akcií. Také konzervativní investoři určitě spokojeně sledují souvislý a nekolísající nárůst hodnoty v dluhopisovém fondu Partners Bond Opportunity, který jen letos zhodnotil majetek klientů o 3,0 %.

V meziročním srovnání jsou naše fondy vesměs v plusu a to přesto, že zde bylo několik velkých korekcí jako například téměř desetiprocentní propad cen akcií v 4. čtvrtletí roku 2018.*Fond byl založen 14. listopadu 2018.

Komentáře

Celkem 0 komentářů v diskuzi