Korekce na trhu: známé a pomíjivé

Martin Tománek | 2. 12. 2018 | Vstoupit do diskuze

Římský císař Marcus Aurelius ve své knize Hovory k sobě napsal: „Všechno na světě je ze zkušenosti známé, co do trvání pomíjivé“. Události se podle něj vlastně jen opakují, možná s odlišnostmi v detailech. Knihu psal během svých válečných výprav před necelými dvěma tisíci lety. Zkuste si to představit. Aurelius a jeho oddané legie kdesi v lesích rubou vzdorovité „barbary“, přičemž císař pronáší něco ve stylu „achjo, nic nového, pořád to samé“ a dělá si přitom zápisky. Sepisuje tak dílo, které se později zařadí mezi nejdůležitější výtvory antické literatury.

Ať už to bylo jakkoli, Aurelius měl pravdu. Jsem přesvědčen, že za další dva tisíce let bude jeho výrok o stále se opakujících a pomíjivých událostech stejně tak aktuální jako dnes. Pojďme si to společně ukázat na dnešním tržním vývoji a také na dnešní hospodářské politice amerického prezidenta Trumpa.

Rok 2018 na horské dráze

Jistě jste jsi všimli, že na akciových trzích aktuálně probíhá určitá korekce. Jsou toho plná média. Objevují se titulky jako „výplach na americké burze“ nebo „Nasdaq zaznamenal největší pokles od roku 2011“.

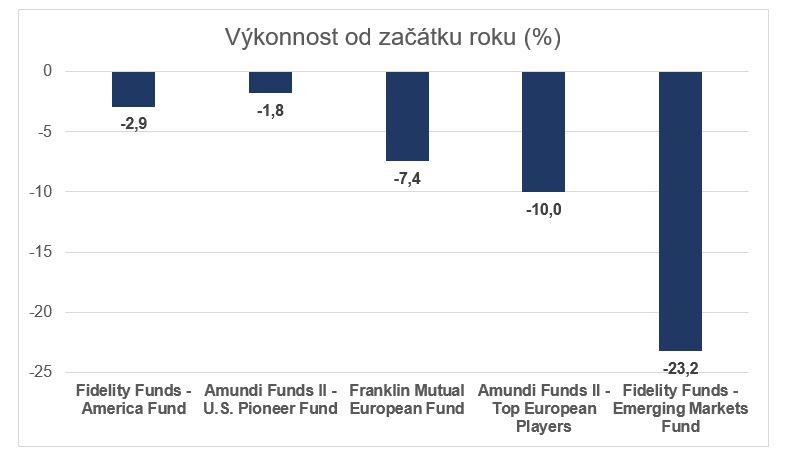

Přestože to některá média přehánějí, je jasné, že letošní rok je dosud značně volatilní. Jaký to rozdíl oproti poklidnému roku 2017. Poklesy zaznamenávají akcie po celém světě. Některé relativně malé, jiné už hodně nepříjemné. A dopad to má samozřejmě na portfolia našich klientů. Podívejme se na výkonnost vybraných podílových fondů od začátku letošního roku do 29. 10. 2018.

Poklesy jsou prakticky všude, ale vidíme značné rozdíly. Zatímco americké akcie se od začátku roku v tuto chvíli drží, evropské si vedou o poznání hůře. Jsou to ale především akcie rozvíjejících se trhů, které mnohé investory už trochu děsí.

Takže už můžeme panikařit?

Panika není na místě. Ta ovšem není na místě nikdy. Investor, který se nechce stát pouhou potravou ostřílených „burziánů“, zkrátka musí zachovat chladnou hlavu. K úspěchu totiž nestačí jen sestavit dobře diverzifikované investiční portfolio, zahrnující kvalitní fondy. To je jen jedna podmínka, která sama o sobě nestačí. Ještě je nutné takové portfolio dlouhodobě držet a nenechat se vystrašit četnými tržními výkyvy a také předpověďmi různých proroků zkázy (mezi nejvýkonnější proroky patří tradičně prodejci zlata). Tržní výkyvy totiž nevyhnutelně patří ke „hře“ a je nutné je chápat v historickém kontextu.

Důležité otázky zní: Jak často k tržním poklesům dochází? A jak dlouho poklesy v průměru trvají? Podívejme se na americký akciový trh v období let 1948 až 2017, měřeno akciovým indexem Dow Jones Industrial Average:

Typ poklesu | Průměrná četnost | Průměrná délka |

-5 % a více | Zhruba třikrát za rok | 46 dnů |

-10 % a více | Zhruba jednou za rok | 117 dnů |

-15 % a více | Zhruba jednou za tři roky | 275 dnů |

-20 % a více | Zhruba jednou za šest let | 425 dnů |

Zdroj: Capital Research and Management Company

Vidíme, že k tržnímu poklesu minimálně o 10 %, tedy k takzvané korekci, dochází v průměru jednou za rok. Je to opravdu častý úkaz. Minimálně 15% pokles přichází v průměru jednou za tři roky. Pokles o 20 a více procent, obávaný medvědí trh, potom v období let 1948 až 2017 přišel v průměru jednou za šest let. Naneštěstí pro investory, poklesy nepřicházejí pravidelně. Ale o to nám nejde.

Každopádně to, co se děje dnes, nijak nevybočuje z normálního chování akciových trhů. Podobných poklesů investoři zažijí ještě celou řadu. To lze garantovat. Z historických dat je zřejmé, že akcie mají dlouhodobý rostoucí trend. Například ty americké na dlouhém horizontu přinesly výnos kolem 8 nebo 9 % ročně (podle období, na které se díváme). Evropské a další akcie jsou na tom velice podobně. Nicméně burza přirozeně nedává výnosy zadarmo. Cenou je čas od času nepříjemná volatilita. Přitom na klesajícím trhu se pozná, kdo je skutečný investor, který si výnosy zaslouží, a kdo na to jednoduše nemá.

A právě tady je klíčová úloha profesionálního investičního poradce. Ten musí být se svými klienty průběžně v kontaktu a neúnavně jim připomínat základní investiční principy. Musí jim dodávat odvahu k tomu držet kurz a ignorovat různé poplašné mediální titulky a záplavu tržních předpovědí. A také motivovat k disciplíně a dlouhodobému uvažování.

Mimochodem, když se ještě vrátíme k výkonnosti akciových trhů od začátku roku. Není přece jen čas opustit akcie rozvíjejících se trhů, když investorům v posledních několika letech přinesly jen volatilitu a bolest hlavy? Vždyť třeba zmíněný fond Fidelity Emerging Markets má letos ztrátu vyšší než 20 %. Stručná odpověď zní, nikoli. Bylo by to přímé porušení základní investiční poučky: nakupuj levně, prodávej draze.

A proč to vlastně klesá?

Dotaz, který dostávám velice často. Investor by si s klidným srdcem mohl říct, že na tom vůbec nezáleží. Nalejme si čistého vína. Kdo z nás to ví jistě? Kdo vidí do hlav všem těm milionům investorů, kteří vytváří globální akciový trh? Přitom právě tento shluk milionů investorů každý den svým chováním (svými nákupy a prodeji akcií) rozhoduje o tom, jestli akcie skončí v zelených nebo červených číslech.

Důvody k obavám se najdou každý den. Aktuálně například: Nová italská vláda, která zrovna nepatří mezi rozpočtově odpovědné. Růst úrokových sazeb amerického FEDu. Zpomalení tempa růstu eurozóny. Ekonomické nerovnováhy Turecka a jejich dopad na evropské banky. Ústup demokracie v posledních letech a s tím související vzestup nacionalismu a extremismu. Nový brazilský prezident Bolsonaro, který se netají svým obdivem k vojenským diktaturám. A takto bychom mohli pokračovat ještě dlouho.

V poslední době se ovšem nejčastěji skloňuje obchodní válka mezi USA a Čínou. Stručně řečeno: prezidentu Trumpovi se nelíbí, že má jeho země s Čínou obchodní deficit, takže se rozhodl uvalit na vybrané čínské zboží cla. Trump tvrdí, že obchodní válka je skvělá, nebo lépe řečeno “GREAT“, a lze ji snadno vyhrát. A tady se vracíme k Aureliovu výroku, že všechno na světě je už známé. Amerika si totiž historicky vzato vysoké celní tarify už zkusila.

Bylo to v období Velké deprese. V roce 1930 Kongresem prošel zákon Smoot-Hawley Tariff Act, který zásadním způsobem zvýšil cla na stovky dovážených výrobků. Tehdejší prezident Herbert Hoover zákon podepsal, navzdory petici, která obsahovala podpisy více než tisícovky ekonomů. Racionální argumenty tehdy neobstály, stejně jako dnes. Obchodní partneři USA na cla reagovali logicky: zavedli je také. Výsledkem byla spirála opatření a protiopatření. Nevyhrál vůbec nikdo, ztratili všichni. O pár let později, za prezidenta Roosevelta, došlo k výraznému snížení cel.

Trump na racionální argumenty bohužel také neslyší. A to nejen v ekonomické sféře. Nicméně i on nevyhnutelně dříve či později zjistí, že cla nikam nevedou a že dopadají především na americké spotřebitele.

Co tedy dělat?

Vůbec nic. I současná tržní turbulence pomine. Stejně jako pominou Trumpova cla. Akcie jsou ze své podstaty volatilní a to, co aktuálně předvádějí, není nic neobvyklého. Kdo není ochoten či schopen jejich čas od času přirozenou vysokou volatilitu snášet, musí zůstat v dluhopisových fondech nebo na spořicím účtu. To je ošklivá pravda, kterou někteří nechtějí slyšet. Osobně si často připomínám nadčasový výrok Buffetta: „Akciový trh je vysoce efektivní mechanismus, který přenáší bohatství od netrpělivých směrem k těm trpělivým.“

Komentáře

Celkem 0 komentářů v diskuzi