Investujte do dividendových fondů…ale ze správného důvodu

Partners | 9. 4. 2018 | Vstoupit do diskuze

Možná si vzpomenete na scénu z filmu Pelíšky, ve které paní učitelka rodičům vážným tónem sděluje, že se ve třídě rozmohl takový nešvar. Když se dívám kolem sebe, vidím rovněž jeden rozmáhající se nešvar. Říkám mu dividendový fetiš. Spočívá v tom, že někteří poradci na našem trhu nadměrně nebo zcela špatně používají dividendové fondy.

Abych nebyl špatně pochopen hned na začátku, tento text nemá v žádném případě nikoho odrazovat od investic do dividendových fondů. Ostatně sám autor pravidelně investuje do fondu Partners Dividend Selection. Takže je zřejmě poslední, kdo by tak činil. Na druhé straně do zmíněného fondu investuje z toho správného důvodu, který se tady pokusí vysvětlit.

Celkem často se setkávám s pohledem či názorem, který by se dal stručně shrnout takto: Klientovi jsem doporučil investici do akciového fondu s dividendovou strategií, protože v tom spatřuji velké výhody. Klientovi přichází pravidelně dividenda, takže je happy. Dostává tedy na účet pravidelně hotovost a vidí tak, že „to funguje“. Já jako jeho investiční poradce jsem taky happy, protože klient mě považuje za profíka. Klasická win-win situace.

Zbývá jen dodat, že by tam mohlo být ještě jedno win navíc. Vyhrává totiž i stát, protože dividendu je třeba řádně zdanit. Spokojení jsou tedy úplně všichni. Teď ale vážně a přímo k jádru věci. Z obchodního pohledu se to všechno jeví rozumně. Nicméně je opravdu vážná otázka, jestli má investiční poradce nadřazovat obchodní pohled nad ten profesionální, který zohledňuje naprosté základy matematiky. Z pohledu čistě profesionálního je totiž vyplácení dividendy špatný nápad. Warren Buffett, nejúspěšnější investor této planety, by výše uvedený obchodní pohled okamžitě zavrhl. Proč? Přirovnal bych to k tomu, když jedete z dovolené nejmenovaným německým vozem, a náhle vám odejde turbo (vlastní zkušenost). Jistě, bez toho turba to taky nějak jede. Je to ale smutný zážitek. Věřte mi, že když vás předjede v mírném kopci Škoda 120, není to zrovna nejšťastnější chvíle vašeho života. K tomuto příběhu se ještě vrátíme.

Zmíněný Buffett velice rád připomíná, že svého investičního úspěchu dosáhl do značné míry díky složenému úročení. Ostatně kniha Alice Schroederové, ve které je zdařile popsán Buffettův životní příběh, se trefně jmenuje „Sněhová koule“. A nebyl to nikdo jiný než velký Albert Einstein, kdo složený úrok označil za osmý div světa. Zkrátka výnosy dělají v průběhu času další výnosy a ty dělají další a tak dále. Fascinující přitom je, že mnoho lidí význam této obrovské síly stále nechápe. Jednoduše řečeno, jak chce investor využívat výhod složeného úročení, když si své výnosy bude neustále vybírat (ve formě dividendy)? Jaký smysl má projíst své výnosy? Není snad investice správně definována jako odložená spotřeba? A abych nezapomněl, jaký smysl má platit daně, které platit nemusím? Opravdu mají lidé tak rádi svůj místně příslušný finanční úřad?

Dividendový fond může být velice zajímavou součástí investičního portfolia. Musí být ale splněny tři základní předpoklady:

- Klient si vezme reinvestiční třídu dividendového fondu. Dividendy tak zůstávají ve fondu a dále se zhodnocují. Klient neplatí zbytečné daně. A dál to znáte, výnosy dělají v průběhu času další výnosy.

- Dividendový fond se musí používat s rozumem. To znamená, bereme ho jako součást širšího portfolia klienta, nedáváme do něj příliš velkou část jeho majetku.

- Klient ví, do čeho jde. Moc dobře ví, že dividendové akciové fondy typu Partners Dividend Selection, Amundi Global Equity Target Income, Amundi European Equity Target Income nebo Fidelity Funds - Global Dividend Fund jsou STÁLE akciové fondy. To znamená je u nich nutné tolerovat vyšší volatilitu a počítat s delším horizontem. Pokud je klient v dividendovém akciovém fondu po třech či pěti letech ve ztrátě, není to v žádném případě známka toho, že akciové trhy nefungují. Právě naopak. Přesně tak se akcie často chovají, přesně tak to na trzích funguje. Kdo není ochoten tuto volatilitu snášet, ten má zůstat na spořicím účtu. Každý investor by měl mít neustále na paměti Buffettovo moudro, které nikdy nezestárne:

„Akciový trh je vysoce efektivní mechanismus, který přenáší bohatství směrem od netrpělivých k těm trpělivým.“

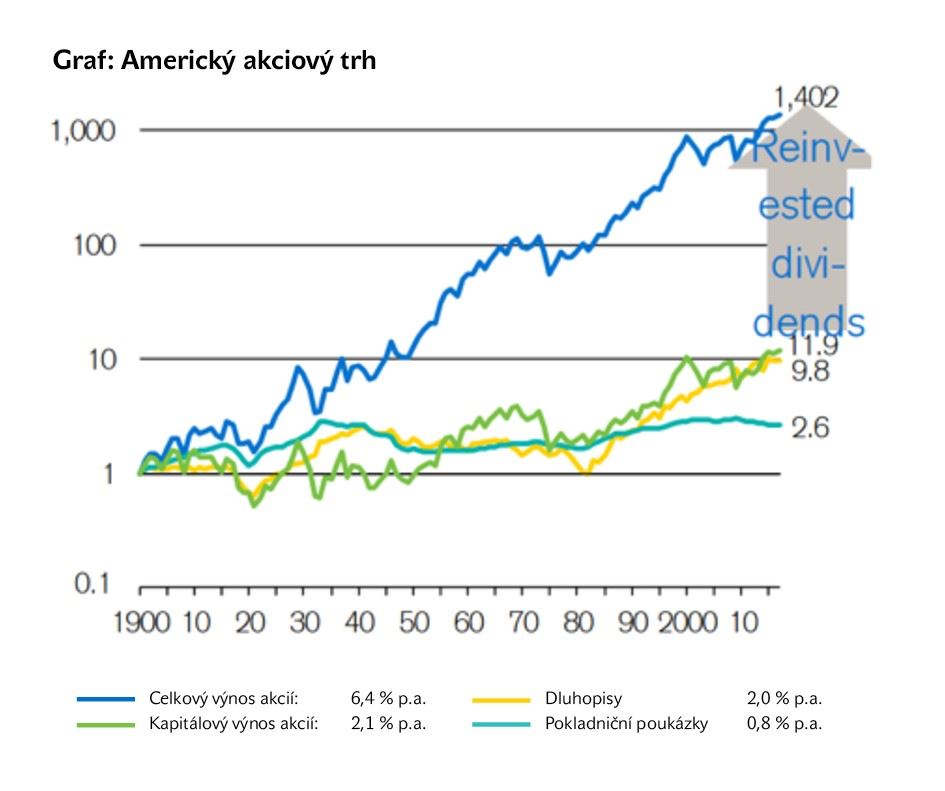

A nyní konečně uveďme ten správný důvod, proč dividendový fond do svého portfolia zařadit. Dividendy historicky vzato tvořily značnou část celkového výnosu akcií. Znáte to moc dobře. Celkový výnos z akcií rovná se kapitálový výnos (růst ceny akcií) plus dividendy. Když se podíváme na americké akcie, vypadá to v období let 1900 až 2016 takto (jedná se o nadinflační výnosy):

Zdroj: Credit Suisse Research Institute, 2017

Světle zelená ukazuje vývoj cen akcií, odborně řečeno kapitálové výnosy (vlastně takové auto bez turba). Modrá potom ukazuje celkový výnos akcií, tedy včetně reinvestovaných dividend. Modrá tedy ukazuje, jakých výnosů by investor dosáhl, pakliže by své dividendy neprojedl, ale neustále je reinvestoval. Lepší ukázku síly složeného úročení v praxi nenajdete. Je to jasný důkaz toho, proč je mnohem lepší si ponechat dividendy ve fondu (tj. mít reinvestiční třídu dividendového fondu), proč si je nenechat průběžně vyplácet.

Na závěr trocha filozofie

Každý zkušený investiční poradce ví, že má obrovský vliv a zároveň velkou zodpovědnost. Svému klientovi musí udávat správný směr a především ho vést k trpělivému investování. Nejlépe se to dělá vlastním příkladem. Poradce totiž zásadním způsobem ovlivňuje budoucí životní standard svého klienta. Ovlivňuje jeho budoucí důchod, ovlivňuje to, na jakou školu bude moci poslat své děti a tak dále. A jak maximalizuje pravděpodobnost toho, že klient skutečně dosáhne svých tak enormně důležitých cílů? Tím, že zajistí, aby plně využíval složeného úročení.

Přijít za klientem a říct mu přímo či nepřímo „podívejte, budou vám chodit pravidelně dividendy, tak si je nejdřív zdaňte a potom si za ten zbytek něco hezkého kupte v obchoďáku“ nemá s investičním poradenstvím nic společného. Nejen, že takový přístup ignoruje základní matematiku z prvního ročníku střední školy, ale navíc klienta vychovává k tomu, aby očekával okamžité výsledky. Něco na způsob, že v pondělí zajde poprvé do fitka, a tam zázračně shodí těch deset přebytečných kilo. Zkratky ale nefungují ani ve fitku, ani v investování.

Komentáře

Celkem 0 komentářů v diskuzi