Partners a trh: Jak si stojíme v číslech

Petr Borkovec | 17. 9. 2015 | Vstoupit do diskuze

Je tomu rok, kdy jsme v rámci boje proti netransparentnosti společností působících na našem trhu zveřejnili analýzu podnikatelských výsledků. Vycházela z jediných dostupných čísel, kterými jsou produkční reporting asociací USF a AFIZ. Po roce jsem čísla aktualizoval o druhý produkční kvartál aktuálního roku a můžeme se tak podívat, co se změnilo. Pozitivní je, že během roku vstoupily do asociací další firmy a čísla jsou tak zase o něco průkaznější a udržet si podíl na produkci asociací tak mělo být těžší.

Původní analýzu naleznete zde:

http://www.jsmepartners.cz/cs/jsme-partners/blogy/jak-si-stojime-v-cislech/

Na úvod je třeba si říci, že veškeré komentáře platné v minulém roce stále platí. Nechci se opakovat, a proto se budu zabývat pouze aktualizovanými čísly a komentovat především vývoj. Dobrou zprávou je, že i přes větší počet společností v asociacích a i přes menší počet lidí „na číslech“ v Partners, je náš podíl na produkci obou asociací stejný nebo dokonce vyšší.

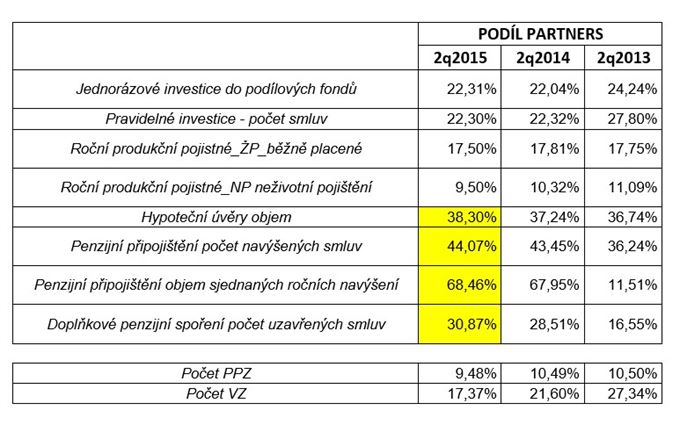

Pojďme se podívat na výsledky Partners a asociací AFIZ a USF za 2Q 2015 po jednotlivých segmentech našeho byznysu, a také na vývoj našeho podílu na trhu za poslední tři roky. Na těchto produkčních statistikách je krásné, že vyjadřují skutečné tržní podíly ve finančních službách. Nejsou zkresleny o účetní manipulace, o přemrštěné provize, jiný byznys či historické obraty. Ukazují také, kdo a jakým způsobem dělá náš byznys, i když tvrdí něco úplně jiného.

Hypotéky

Za 2Q obě asociace reportovaly 11,6 mld. Kč v hypotékách na 7.240 smlouvách. To je v podstatě to stejné jako v minulém roce. My jsme z toho udělali 4,45 mld. Kč a stále tak platí, že náš podíl na produkci hypoték v AFIZu je dominantní (74 %) a na obou asociacích opravdu významný (38,5 %). Příjemné je, že oproti minulým letům náš podíl dokonce vzrostl. Ve 2Q roku 2014 byl náš podíl 37,2 % a v roce 2013 byl 36,7 %. V minulém roce jsem velmi rád komentoval, že v hypotékách děláme 65 % toho, co udělá dohromady celá USF, tedy součet produkce Broker Consulting, Swiss Life, Broker Trust, OVB, Datalife a spousty dalších. Letos je to dokonce 75 %.

Toto je strašně důležité a přijde nám to velmi vhod, až nastoupí regulací provizí. Může se vám to také hodit, když vám někdo bude tvrdit, jak moc umí hypotéky a jak velký podíl mají hypotéky na jejich obratu. A že nejsou závislí na životním pojištění a podobné pohádky. Budete vědět, že skutečná čísla říkají něco jiného.

Investice

Kategorie investic na rozdíl od hypoték prošla oproti minulému roku velmi slušným růstem. Jednorázové investice vzrostly za obě asociace z 1,1 miliardy Kč na 1,7 mld. Kč a naše produkce z 260 mil. Kč na 380 mil. Kč. Náš podíl tak lehce vzrostl na 22,5 %. A byl by mnohem vyšší, kdybychom započítali i „investice“ do J&T, ale to metodika nepovoluje.

Podobně rostly i pravidelné investice. Obě asociace reportovaly 36.300 smluv oproti 28.800 ve 2Q 2014. Ve stejném duchu rostla i naše kvartální produkce pravidelných investic z 6.400 na 8.000 smluv. Náš podíl i v pravidelných investicích tak byl 22,5 % na obou asociacích. Stále však platí naše dominance v objemu pravidelných investic, tedy v průměrné výši investice. Pokud srovnáme roční platby USF a Partners, tak zjistíme, že objem ročních plateb v Partners je ve výši 54 % cílových částek, které dají dohromady všechny firmy v USF, které o sobě říkají, že opravdu investice dělají. A protože v počtu smluv je náš podíl na USF „jen“ 32 %, tak to znamená buď to, že máme bonitnější klienty, nebo je firmy v USF dělají pouze symbolicky a stále „investují“ spíše přes pojištění.

Ostatní oblasti

V oblastní životního či neživotního pojištění k žádným změnám ve struktuře trhu nedochází a bohužel ani v trendech. Celkový počet smluv i předepsané pojistné do životního pojištění dále prudce klesá na celém trhu. Při srovnání obou kvartálů loni i letos vidíme, že došlo k poklesu v počtu smluv ze 77.000 na 60.000 a podobně klesla i naše produkce v životním pojištění. Toto je samozřejmě skutečnost, která tlačí všechny firmy dolů. Osobně v tom ale vidím spíše příležitost i výzvu naučit se „prodávat“ životní pojištění a nutnost pořádného zajištění nově a lépe. V neživotním pojištění vše při starém – v podstatě stejné objemy, počty smluv i podíly.

Stavební spoření dále rychle klesá u nás i na celém trhu a podobně i navyšování a změny původních penzijních připojištěních. Zde tedy náš podíl vzrostl už na neuvěřitelných 68 %. Důvodem je servis a také nezájem „poradců“ z jiných firem se tím vůbec zabývat. To se ještě více projevuje v novém třetím pilíři. Když celý trh meziročně v nové produkci klesl, ale my jsme o více než 10 % vzrostli, takže máme na svědomí už 31 % všech nových doplňkových penzijních připojištění a to je 2x vyšší podíl než v 2Q 2013.

Počty registrovaných spolupracovníků

Úmyslně používám slovo „registrovaný“, protože je stále spousta firem, které systematicky neodregistrovávají své spolupracovníky z registrů ČNB (minimálně pooly včetně Broker Trustu a OVB). Přesto jde vidět, že trh se čistí, protože celkový počet PPZ i VZ pod firmami v asociacích v registrech klesl. U PPZ je to z 22.441 na 20.319 PPZ v asociacích. A u vázaných zástupců je to z 12.093 na 11.980. Náš podíl tak klesl u vázaných zástupců na 17,7% a u PPZ na 9,5 %. Čistili jsme tak o kapku více. Přesto jsme dosáhli vyššího podílu na trhu a je skvělé, že sice máme 9,5 % PPZ, ale náš podíl v pojištění je 17,5 % a podobně u investic máme 17 % všech vázaných zástupců, ale náš podíl je 22 % ve smlouvách a v objemu dokonce přes 40 %. A to samé můžeme říci u hypoték.

Shrnutí

Tabulka níže ukazuje vývoj našich podílů na produkci asociací, a tak vlastně i celého trhu. A stále potvrzuje komplexnost našeho poradenství, služeb a realizovaných portfolií včetně dnes spíše servisních či doplňkových oblastí. Prostě děláme všechno a děláme to stále efektivněji. Věřím, že za rok budou tato čísla úplně jiná a mnohem vyšší, protože regulace provizí v pojistných produktech i zavedení pravidel při prodeji pojištění povede k další čistce mezi skutečnými pojišťováky i těmi, kteří se skrývají v „poradenských“ firmách.

Komentáře

Celkem 0 komentářů v diskuzi